Yingli Green Energy Holdings ist ein weltweit führender Hersteller von Solarmodulen, der die komplette Wertschöpfungskette abdeckt und auch eine Siliziumfabrik besitzt. 2012 und 2013 war Yingli weltweit die Nr. 1 in der Produktionskapazität von Monocrystalline und multicrystalinen Solarmodulen, die unter den Marken Panda und YGE Series vertrieben werden. Neben dem Verkauf von Solarmodulen verfügt Yingli auch über eine eigene Projektpipeline nur in China zu Errichtung von Solarparks, wo die eigenen Produkte eingesetzt werden können. Die Projekte werden durch einen JV Fond namens Sailing Capital meist finanziert. Im kleinen Rahmen entwickelt Yingli auch ein Joint Venture mit der China National Nuclear Corporation für den Betrieb eigener Solarparks.

Die Marke Yingli ist auch durch das Sponsoring der Fußball WM 2014 bekannt, was Jahre davor abgeschlossen wurde und daher auch in der Krise eingehalten werden musste. Ob dieses Geld gut angelegt war, bleibt fraglich, jedoch hat es Yingli geschafft zu einer der wenigen bekannten chinesischen Marken zu werden, von der es für die Regierung nicht wünschenswert wäre, wenn sie untergehen würde. Ein Vorteil von Yingli ist auch die breite durch die Marke ermöglichte geographische Diversifizierung und die relativ starke Stellung im amerikanischen Dachmarkt, der stark wächst.

Die Produktqualität ist nur noch durchschnittlich, da man bei der Effizienz nicht führend ist und auch nicht kostendeckend produzieren kann, was Wettbewerber inzwischen wieder gelingt. AUch fehlt ein klarer Wettbewerbsvorteil von Yingli oder ein Bereich der besonderen Stärke.

Bewertung Geschäftsmodel, Produkt, Wettbewerbsvorteil und Marke der Yingli Aktie

8/10

Research über Markt, Wettbewerb und Marktperspektive der Yingli Aktie

Der Solarmarkt insbesonders in China, Indien und den USA wächst stark und hat sich vom Volumen von 2012 auf 2015 verdoppelt mit einer Steigerung von geschätzt 39% p.a. Der Heimatmarkt von Yingli China steht inzwischen für einen weltweiten Marktanteil von über einem Viertel und Solar hat starke politische Unterstützung um der Umweltverschmutzung etwas entgegenzusetzen. Im Gegenzug gibt es aber auch politischen Wiederstand in der EU und den USA mit Strafzöllen, welche den Solarmarkt als eine den schwierigsten überhaupt machen.

Im Solarmodulgeschäft hält der Preisverfall weiterhin an, was nur die kosteneffizientesten Produzenten Gewinne machen lässt, wozu Yingli Anfang 2015 nicht gehört. Zu den Wettbewerben von Yingli gehören Trina, Sharp, Canadian Solar, Jinko Solar, Renesola und First Solar.

Da Yingli mit der Downstream Projektpipeline aber bisher fast ausschließlich in China tätig ist besteht eine Abhängigkeit von der chinesischen Regierung, was auch für viele Kredite gilt. Auch wird durch den immer stärkeren werdenden Trend zu Solardachanlagen die Effizienz immer wichtiger, weswegen die Ansprüche an die Produktqualität steigen und es nicht mehr reicht nur bei der Preis/Leistung gut zu sein, wie es noch bei Solarparks der Fall war.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Yingli Aktie

Yingli wurde von Miao Liansheng gegründet, der immer noch CEO des Unternehmens ist, was ein positives Zeichen ist.

Um in die Profitabilität zurückkehren, sollen die Investitionen in Europa stark zurückgefahren werden und Marketingkosten und OPEX verringert und das interne Budgetsystem verbessert werden. Bei Silizium hatte Yingli nicht immer ein glückliches Händchen, da man teilweise falsch einkaufte eine Siliziumfabrik baute, die aber nicht kostendeckend produzieren konnte und wieder stillgelegt worden ist. Neben Kosteneinsparungen will Yingli aber auch die Produktqualität verbessern, und weg von einem Massenbilliganbieter hin zu effizienteren Produkten, wie beispielsweise durch CleanArc Beschichtung, die einen höheren Lifetime Umsatz der Solarmodulen ermöglicht.

7/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Yingli Aktie

Yingli ist relativ hoch verschuldet, hat aber noch hohe ungenutzte Kreditlinien, die zusammen mit staatlicher Unterstützung eine Insolvenz unwahrscheinlich machen, wenngleich Suntech es vormachte, dass man auch als weltweit führender Solarhersteller pleitegehen kann.

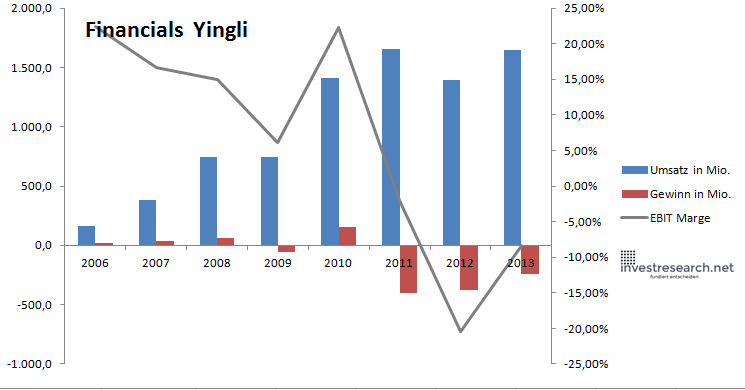

Auch ist wegen der Kreditzinsen Yingli immer noch defizitär, während Konkurrenten in die Profitabilität zurückgekehrt sind. Dafür kann Yingli eine beeindruckende volumenseitige Wachstumsgeschichte erzählen, indem der Output seit 2006 um 87% pro Jahr zulegte. Dies ist aber für eine gute Firma nicht entscheidend, denn auf den Gewinn kommt es an.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Umsatz in Mio. | 162,1 | 384,9 | 743,0 | 748,0 | 1.409,7 | 1.652,2 | 1.390,4 | 1.644,5 |

| EBIT in Mio. | 36,3 | 64,3 | 111,6 | 45,9 | 313,4 | -34,6 | -285,0 | -136,6 |

| Gewinn in Mio. | 21,5 | 37,5 | 64,3 | -56,5 | 155,9 | -403,1 | -375,5 | -238,4 |

| EBIT Marge | 22,39% | 16,71% | 15,02% | 6,13% | 22,23% | -2,09% | -20,50% | -8,31% |

| Wachstum | 137,40% | 93,00% | 0,68% | 88,46% | 17,20% | -15,85% | 18,28% | |

| Assets in Mio. | 541 | 948 | 1.541 | 2.306 | 3.166 | 3.505 | 3.452 | |

| Equity in Mio. | 303 | 445 | 635 | 849 | 900 | 473 | 156 | |

| ROA | 6,93% | 6,78% | -3,67% | 6,76% | -12,73% | -10,71% | -6,91% | |

| ROE | 12,38% | 14,45% | -8,90% | 18,36% | -44,77% | -79,39% | -152,78% | |

| # Aktien in T | 126.923 | 127.448 | 148.527 | 156.205 | 158.190 | 156.575 | 156.764 | |

| Div Rendite | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | ||

| Kurs Jahrende | 26,47 | 4,39 | 11,02 | 7,36 | 2,93 | 1,78 | 3,66 | |

| Börsenwert in Mio. | 3.360 | 559 | 1.637 | 1.150 | 463 | 279 | 575 | |

| KGV | 89,6 | 8,7 | neg. | 7,4 | neg. | neg. | neg. |

5/10

investresearch Beurteilung und Bewertung der Yingli Aktie

Yingli ist zu hoch verschuldet und zu defizitär, als dass man hier derzeit investieren sollte. Andere Solarfirmen aus China sind interessanter, auch wenn bei Yingli durchaus eine spekulative Erholung zusammen mit dem gesamten Sektor möglich ist.

6,3/10

=> Faires KGV: 13

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder, der regelmäßig mit auf investresearch analysierten Aktien handelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Yingli Aktienkurs

Yingli Green Energy Holding Aktie

Kursanbieter: ![]()

| Name | YINGLI GREEN ENERGY |

| ISIN | US98584B1035 |

| WKN | A0MR90 |

| Kürzel | YGE-US |

| Anlageuniversum | Aktien USA Select |

| Faires KGV | 13 |

| investresearch Bewertung | 6,3 |

| Unternehmensfaktoren | 7 |

| Business Model | 6 |

| Wettbewerbsvorteil | 6 |

| Produktqualität | 6 |

| Marke | 8 |

| Marktfaktoren | 7 |

| Marktwachstum | 8 |

| Marktgrösse | 9 |

| Wettbewerb | 5 |

| Zyklen und Regulierungen | 5 |

| Softfaktoren | 7 |

| Management | 6 |

| Unternehmenskultur | 6 |

| Strategie | 7 |

| Entrepreneurship | 8 |

| Finanzfaktoren | 5 |

| ROA | -7,19% |

| EBIT Margin | -8,33% |

| Umsatzwachstum 5J | 14,90% |

| EBITDA Wachstum 5J | -27,03% |

| KGV LTM bei Veröff. | N/A |