Träumen Sie davon, dass Sie eines Tages einmal nicht mehr arbeiten müssten, sondern es nur tun weil Sie es wollen und es ihnen Spaß macht? Dies nennt man finanzielle Unabhängigkeit, die sie sich als Ziel setzten sollten um vermögend und unabhängig zu sein. Viele Menschen mit hohem Einkommen haben nämlich auch hohe Ausgaben und ihr Geld schlecht oder gar nicht investiert,weswegen sie zwar reich scheinen, es aber nicht wirklich sind, da wenn sie ihre Arbeit verlieren würden, nicht lange finanziell auf dem gleichen Lebensstil leben könnten. Finanzielle Unabhängigkeit ist ein langfristiges und nicht einfaches Ziel, aber theoretisch für jeden erreichbar, wie Ihnen dieser Ratgeber zeigen wird.

Was ist finanzielle Unabhängigkeit

Finanzielle Unabhängigkeit bedeutet, dass man ohne Arbeit, d.h. von seinen Zinsen, Dividenden und passiven Einkommen seine lebensnotwendigen Ausgaben bestreiten kann, was mit Krankenversicherung, Wohnung, Essen und Mobilität bei den meisten Menschen zwischen 1000 und 2000 Euro im Monat pro Person netto sein sollte, also ca. 12.000 bis 24.000 Euro Nettoeinkommen im Jahr. Das bedeutet, dass Sie je Verzinsung des Vermögens mit 0,5-2 Mio. Euro an Vermögen finanziell unabhängig sind und nicht mehr auf die Sicherheit eines Jobs als Angestellter angewiesen sind. Wenn Sie finanziell unabhängig werden wollen, setzten Sie sich also das Ziel zu sparen, nicht um ein Auto oder Ähnliches zu kaufen, sondern um ein Vermögen zu erreichen, von dem sie leben können.

Das Schöne an Geld ist nicht unbedingt der Konsum und die Status Symbole, die man sich damit kaufen kann, sondern die Freiheit und Sicherheit, die man damit erreichen kann. Diejenigen, die genug Vermögen besitzen, haben den Vorteil, dass Sie sich nicht als Angestellter „versichern“ müssen und dafür einen Teil des Gewinns ihrer Arbeit abgeben müssen. Wer finanziell unabhängig ist kann selbstständig arbeiten und damit mehr pro Stunde verdienen als ein Angestellter, oder er kann das machen, was ihm Spaß macht und ist dann oft auch sehr gut darin, was oft auch der Weg zu finanziellem Erfolg ist.

Wie kann ich finanzielle Unabhängigkeit erreichen?

Wollen Sie sich ganz der Familie, dem Reisen oder sinnstiftender ehrenamtlicher Tätigkeiten widmen? Oder lieben Sie Ihre Arbeit und wollen einfach nur befreit von Sorgen um den Arbeitsplatz sein? Finanzielle Unabhängigkeit ist erreichbar. Und das Gute daran ist, dass die mathematischen Zusammenhänge dahinter ziemlich simpel sind. Entscheidend ist die folgenden drei Faktoren zu verstehen:

- Die Summe Ihrer verschiedenen Arbeitseinkommen

- Die Summe Ihrer monatlichen Ausgaben und Ersparnisse

- Die Rendite Ihres Anlagevermögens

Jeder dieser drei Faktoren bildet eine eigene Disziplin, und in allen sollten Sie so gut wie möglich sein. Finanzielle Unabhängigkeit haben Sie erreicht sobald die Erträge des aufgebauten Vermögens Ihre Ausgaben abdecken. ist dies erreicht, wird die Rendite Ihres Vermögens entscheidend. Dazu ein kleines Beispiel:

Ein Bezieher eines hohen Einkommens der alles in Seinen Konsum steckt und keine Ersparnisse bildet, wird auch bei sehr guter Rendite das nicht vorhandene Vermögen zuwenig Zinsen für den Lebensunterhalt erwirtschaften. Schaffen Sie es jedoch mit einem effizienten Lebensstil einen Großteil Ihres Einkommens zu sparen ist es nicht zuvermeiden das Sie vermögend werden. Liegt dieses Vermögen aber auf dem von Ihrer Bank empfohlenen Sparbuch (mit Zinsen von 0,0irgendwas%), wird es ebenso unmöglich sein davon die laufenden Kosten des Lebens abzudecken.

Nehmen Sie ein überdurchschnittliches Nettogehalt mit 40.000€ an, wobei Sie drei Viertel (30.000€) für Ihren Lebensstil (Autos, Reise, Kleidung, Restaurants, Statussymbole, …) benötigen und die restlichen 10.000€ (Sparquote 25%) ansparen. Liegt dieses unverzinst auf Ihrem Tagesgeldkonto haben Sie nach 15 Jahren 150.000€ (15*10.000€) angespart. Zuwenig um sich eine Wohnung in einer schönen Stadt mit hoher Lebensqualität zu kaufen, oder sich als Finanziell Unabhängig bezeichnen zu können. Und das trotz des guten Einkommens!

Wohlhabend ist nicht jener der sein Einkommen ausgibt um zu zeigen wieviel er verdient, sondern der Bescheidene der sein Geld nicht zur Gänze ausgibt.

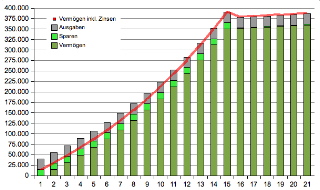

Würden Sie hingegen etwas weniger Geld pro Jahr ausgeben (25.000€), mehr zur Seite legen (15.000€ eine Sparquote von 37,5%) und Ihr Erspartes mit einer Rendite von 7,5% ( die durchschnittliche historische Rendite von Aktien nach Inflation) anlegen, hätten Sie nach 15 Jahren ein Kapital von ca. 390.000€ angesammelt. Sie könnten Ihren Lebensunterhalt aus den jährlichen Zinsen von über 29.000€ bestreiten und hätten den Zwang täglich in die Arbeit gehen zu müssen – für immer – abgelegt. Das Diagramm zeigt genau diesen Zusammenhang.

Bei diesem hohen Gehalt ist aber eine viel höhere Sparquote möglich. Denken Sie an Ihr Budget während Ihrer Studienzeit oder an jene Leute die mit einer Mindestpension am Existenzminimum auskommen und trotzdem glücklich sind. Je sorgsamer Sie Ihre Ausgaben organisieren desto früher erreichen Sie Ihr Ziel der Finanziellen Unabhängigkeit. Das Interesse daran wie Sie Ihre Ersparnisse am produktivsten für Sie arbeiten lassen entwickelt sich mit der Zeit.

- Erhöhen Sie Ihr Einkommen bei Gehaltsverhandlungen, Nebenjobs oder sonstigen Einnahmequellen,

- Optimieren Sie Ihre Ausgaben und erhöhen dabei Ihre Ersparnisse,

- Investieren Sie Ihre Ersparnisse und achten dabei auf die Rendite.

So werden Sie Schritt für Schritt finanziell unabhängig

1. Schritt: Ausgaben verringern

Der erste und am besten für Sie selbst beeinflussbare Schritt ist es, seine Ausgaben zu verringern und mehr von seinem Einkommen zu sparen, was man dann investieren kann. Dabei gibt es drei Faktoren, womit Sie relativ einfach mehr Geld übrig haben:

- Vergleichen Sie immer Preise im Internet, sei es bei Versicherungen, Autokauf oder anderen Produkten. Für Versicherungen bietet Check24 eine gute Möglichkeit alle Tarife zu überprüfen und für fast jedes Produkt gibt es Möglichkeiten Geld im Internet zu sparen. Auf investresearch finden Sie hier eine Liste von Vergleichen im Internet, wo Sie schnell abklären können ob sich der Wechsel bei Versicherungen oder Versorgung lohnt.

- Verzichten Sie auf Status Symbole jeglicher Art. Sie müssen wissen, dass es Produkte gibt, die nicht besser sind als Andere, sondern einfach nur teurer, damit die Käufer zeigen können, dass Sie Geld haben. Dazu gehören teure Handtaschen, Autos, Luxusreisen und auch Mode oder Uhren. Sie können sich gerne etwas gönnen, aber erst wenn Sie es sich wirklich leisten können. Viele Status Symbol Käufer sind nämlich genau diejenigen, die das nicht tun, denn die wirklich Vermögenden, haben es nicht nötig, durch teure Produkte zu zeigen, dass sie reich sind. Auch heißt es nicht, dass Sie keine teuren Produkte kaufen sollen, den oft lohnt es sich einmal Geld auszugeben und sich ewig an der Qualität zu freuen, wie es bei Haushaltsgeräten der Fall ist. Bei der Partnerseite smartdesigned.de finden Sie viele Produkte, die nicht unbedingt günstig sind, sich aber über ein Leben lang locker rechnen. Überlegen Sie aber immer ob Sie für Qualität oder Status bei diesem Produkt bezahlen.

- Seien Sie äußerst wachsam bei regelmäßigen Ausgaben. Miete und Strom muss man bezahlen, aber Pay TV und Fitness Studio geht ins Geld und auch die meisten Versicherungen braucht man nicht. Überlegen Sie sich immer zweimal bevor sie ein Abo irgendwo abschließen und versuchen Sie bei ihrer Wohnung lieber einer Stufe unter ihrem Einkommen zu wohnen. Kontrollieren Sie die Kontoauszüge der letzten drei Monate und überlegen Sie, was Sie wirklich brauchten. Auch ein Stromanbieter- oder Gasanbieterwechsel ist schnell gemacht und kann monatlich Geld sparen. Auch Mitgliedsbeiträge zu Vereinen oder Organisationen, die Sie wenig nutzten sollten überprüft werden.

- Weitere Tipps finden Sie im Ratgeber Geld sparen

Schritt 2: Einnahmen erhöhen

Ihr Gehalt wird sich schnell nicht groß steigern lassen, aber probieren Sie es trotzdem. Idealerweise eignen Sie sich Spezialwissen in der Firma an und pflegen wichtige Kontakte, die beruflich relevant sind. Überlegen Sie sich wie Sie Steuern sparen können, den auch das erhöht die monatlichen verfügbaren Einnahmen ihres Haushalts. Der wichtigste Faktor ist aber sich ein zweites Standbein aufzubauen, was vor allem geht wenn Sie nur 35-40h arbeiten müssen. Investieren Sie 10-20h zusätzlich in ein eigenes Projekt, wie eine Webseite, eine freiberufliche Tätigkeit, ein Handel mit Produkten über Amazon oder Ebay oder einen Nebenjob. Auch können Sie beispielsweise über Airbnb ein Zimmer tagesweise vermieten, oder selbst produziertes über Etsy und Dawanda vertreiben. Die Aufgabe sollte Ihnen aber Spass machen und ihren Fertigkeiten entgegen kommen. Natürlich kommen Sie dann auf eine Arbeitsbelastung von 50-60h, aber Sie sollten wissen, dass ohne harte Arbeit kaum jemand vermögend wird. Und da die zusätzliche Aufgabe Ihnen ja Vergnügen bereitet ist das auch machbar.

Das Gute an diesen passiven Einkommen mit einer Festanstellung ist, dass Sie anfangs ohne großen Druck, aber mit nötiger Disziplin und Fokus Dinge ausprobieren können, ohne dass sofort hohe Einnahmen erzielt werden müssen. Sie können es sich nämlich erlauben langfristig zu denken. Durch diese erhöhten Einnahmen und eine höhere Sparquote verfügen Sie idealerweise bald über mehr relevantes Kapital, das Sie investieren können und SIe sind auch weniger auf das Einkommen ihres festen Jobs angewiesen. Beim Ratgeber mehr Geld verdienen finden Sie noch weitere Tipps zu diesem Thema.

Schritt 3: Kapital investieren

Je vermögender Sie werden, desto wichtiger wird ihr Anlageerfolg. Dabei spielt im Normalfall es eine größere Rolle in welche Arten von Anlagen Sie ihr Geld investieren, als die eigentlichen Aktien oder Anleihen selber. Im Normalfall kann man drei Arten von Investments für Privatanleger unterscheiden, die mehr oder weniger gleich gewichtet werden können, bei einem Vermögen, das die finanzielle Unabhängigkeit ermöglicht (0,5-2 Mio. Euro):

- Die eigene Immobilie

- Dividendenaktien und Anleihen für langfristige Kapitalerträge

- Aktien und Rohstoffe zur Wertsteigerung und Werterhalt

Wer plant länger in einer Stadt zu bleiben und auch nicht noch Kinder erwartet, für den ist die eigene Immobilie ein sehr gutes langfristiges Investment besonders bei den derzeitig niedrigen Zinsen, auch wenn in Städten wie München und Hamburg vorsichtig sein sollte, da hier die Preise derzeit sehr teuer sind. Trotzdem hilft die eigene Immobilie einem zu sparen und ist ein zusätzlicher Inflationsschutz und Werterhalt. Auch senkt eine eigene Immobilie die Ausgaben, da man nicht mehr für Miete zahlen muss und auch nicht mehr von Mietpreisänderungen getroffen werden kann. Dazu kommt der emotionale Nutzen in den eigenen vier Wänden zu leben. Mit Mitte 30 ist daher der Kauf bei einer langfristigen Finanzierung mit niedrigen fixen Zinsen ein allgemein gutes Investment. Gehen Sie aber nie nur zu ihrer Hausbank, sondern vergleichen Sie auch die Finanzierungsmöglichkeiten wie beispielsweise auch hier auf investresearch.

Aktien kann man aus zwei Gründen kaufen, einerseits um von den Dividenden zu leben und es als eine Alternative zum Kauf einer Mietwohnung zu sehen, oder zum Kauf mit der Absicht die Aktie eines Tages teurer zu verkaufen, was Spekulation sein kann, aber auch Werterhalt wie bei Berkshire Hathaway. Dabei ist es ratsam Aktien sehr langfristig zu kaufen, da man so auf die Wertsteigerungen keine Steuern zahlen muss, die erst bei einem Verkauf fällig werden. Dazu eignen sich auch sehr gut günstige passive Investmentfonds, (ETF´s), die ein Leben lang gehalten werden können, denn sie haben ein geringeres Risiko als ein Einzeltitel, da in einem Index viel mehr Aktien auf einmal gekauft werden. Sie Sollten ihr freies Kapital neben der Immobilie daher auf Aktien, Anleihen und zu geringen Anteil Auch Rohstoffe verteilen. Dies können sie über den Direktkauf einer Aktie oder von Gold machen, oder über die bereits genannten ETF´s, die generell auch sehr zu empfehlen sind, da sie günstiger als aktive Investmentfonds sind.

Um zu berechnen wie viel Geld Sie für die finanzielle Unabhängigkeit brauchen hilft Ihnen dieses Tool weiter.

Folgende Ratgeber helfen Ihnen, neben dem Hautratgeber zum Thema Geldanlage auf investresearch weiter: