Canadian Solar ist ein kanadisch-chinesischer Hersteller von Solarmodulen, der 2014 die Nr. 3 weltweit in Bezug auf verkaufter Kapazität war. Canadian Solar hat sich vor allem auf die Produktion von Modulen und Zellen fokussiert, während Wafer meist eingekauft werden. Das Unternehmen kann eher als Nachzügler bzw. 2. Generation in der Solarbranche gesehen werden, da es vor 5-6 Jahren noch sehr unbedeutend war, aber sich seitdem stark entwickelt hat. Obwohl das Unternehmen kanadische Wurzeln hat, wurde es von einem Chinesen gegründet und über 80% der Solarkapazitäten befinden sich in China. Da man aber auch in Kanada produziert, kann man besser den amerikanischen Markt bedienen und ist von Zollerhöhungen weniger betroffen.

Canadian Solar Module werden in Solarparks eingesetzt, aber auch als Dach-Kits´s verkauft. Neben der Produktion eigener Solarmodule hat sich Canadian Solar auch zum einem führenden Projektierer entwickelt (Die Nr.1 in dem nicht von der Sonne verwöhnten Kanada), der komplette Solarparks errichtet und dann an Energieversorger und institutionelle Investoren verkauft. Von Sharp hat Canadian Solar dazu die amerikanische Projektierungstochter übernommen, was das USA Geschäft stärken wird. Dadurch kann der eigene Output besser gesteuert werden und auf Effizienzvorteile in der Konstruktion von Parks realisiert werden, sowie ein zusätzlicher Cashflow generiert werden. Der direkte Verkauf ist zwar kein sehr attraktives Geschäftsmodell, aber durch die Integration mit einem Solarmodulhersteller kann man Investoren alles aus einer Hand anbieten und sich ein zweites Standbein schaffen, indem man für seine Produkte selber die Nachfrage schafft.

Die Produktqualität ist gut, besonders in Bezug auf Preis/Leistung, da Canadian Solar inzwischen Modulpreise von 0,50 USD je Watt in Q3 2014 erreicht, was in Q2 2011 noch 1,31 USD je Watt waren, jedoch ist der Wettbewerb hart und es kann sehr schnell wechseln, wer die Preisführerschaft hat, weswegen dies kein nachhaltiger Wettbewerbsvorteil ist. Auch gibt es eine 10 Jährige Garantie auf das Produkt und selbst nach 25 Jahren sollen immerhin 80% der Leistung noch erzielt werden können. Als Technologieführer kann sich Canadian Solar aber nicht bezeichnen da der Fokus nicht auf Forschung gelegt wird, deren Ausgaben unter 0,5% des Umsatzes ausmachen.

Bewertung Geschäftsmodel, Produkt, Wettbewerbsvorteil und Marke der Canadian Solar Aktie

7/10

Research über Markt, Wettbewerb und Marktperspektive der Canadian Solar Aktie

Der Markt für Solarmodule soll 2015 über 50 GW betragen, wovon China, Japan und die USA den größten Anteil haben. Insgesamt ist der Markt seit 2008 um 45% p.a. gewachsen und das trotz der ganzen Krisen und Unsicherheiten, was vor allem ein europäisches Problem war, da der deutsche Markt sich seit 2012 gedrittelt hat. Allerdings bezieht sich das Wachstum auf das Volumen und nicht die Umsätze, was zu starken Verwerfungen geführt hat und immer noch arbeiten sehr viele Solarfirmen defizitär oder gingen insolvent, was aber auch die immense Wettbewerbsintensität einen Tick gelindert hat.

Canadian Solar steht im Wettbewerb zu den größten Solarfirmen wie TrinaSolar, Yingli, First Solar , JinkoSolar und auch Renesola.

Dadurch, dass Canadian Solar auch ein Projektierer ist, sinkt das Risiko aufgrund des technologischen Forstschrittes ins Hintertreffen zu geraten.

In einigen Märkten wurde die Grid Parity bereits erreicht, was für ein nachhaltiges und weniger staatlich beeinflussbares Wachstum der Solarbranche sorgen wird. Vor allem wenn günstige Speichertechnologie, wie von Tesla und BYD erforscht werden sich in Häusern breit machen, kann Solar den Weg für eine Energieüberflußgesellschaft ebnen, da die marginalen Kosten für die Stromerzeugung sehr gering werden.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Canadian Solar Aktie

Canadian Solar wurde von Dr. Shawn Qu gegründet, der zuvor Forscher mit Physikhintergrund bei der Ontario Power Generation Corp war und CSIQ immer noch führt, weswegen eine gewisse unternehmerische Motivation und Kultur ausgestrahlt wird. Das Management setzt sich bis auf den CFO aus Chinesen zusammen, die Firma ist aber aus Kanada, was gewisse Vorteile für Aktionäre und auch bei Zöllen hat.

Strategisch hat sich Canadian Solar von einem reinem Modulhersteller zu einem führenden Projektierer entwickelt. Die Solarparks könnten in Zukunft dann auch selber betrieben werden, wie Jinko Solar es macht, was Canadian Solar zu ein Stromproduzenten machen würde, was bisher aber noch nicht verfolgt wird, auch wenn die kritische Größe dazu langsam erreicht wird.

Canadian Solar wird von verschiedenen institutionellen Investoren gehalten u.a. auch von einer Carlyle Tochter und auch vom Gründer.

8/10

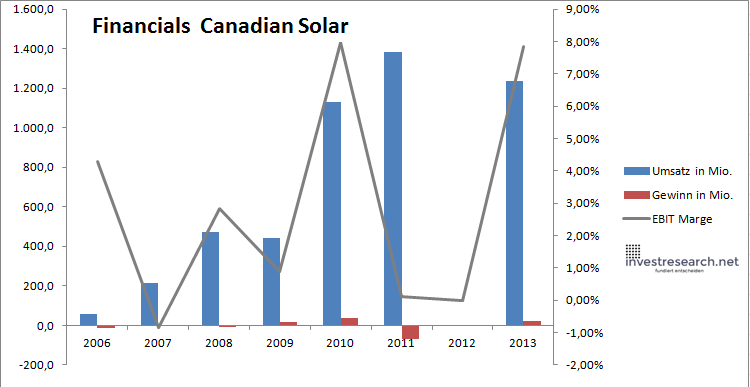

Analyse Wachstum, Gewinn, Bilanz und Margen der Canadian Solar Aktie

Canadian Solar konnte trotz der großen Solarkrise in jedem Jahr mehr MW verkaufen und seinen Output um durchschnittlich knapp 70% p.a. steigern, was beachtlich ist, auch wenn das Ausgangsniveau 2006 mit 83 MW auch sehr gering war.

Canadian Solar hat aber auch konsequent an seiner Kostenbasis gearbeitet und die Vertriebskosten und Overheadkosten kontinuierlich gesenkt, was zu operativen Ausgaben von nur noch knapp 6% des Umsatzes führt. Die Margen in der Branche sind aber nicht hoch, auch wenn Cananadian Solar nun gesunde 7-8% EBIT Marge anpeilt.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Umsatz in Mio. | 60,1 | 213,6 | 472,2 | 441,6 | 1.131,1 | 1.382,4 | 1.237,6 | |

| EBIT in Mio. | 2,6 | -1,8 | 13,4 | 3,9 | 90,2 | 1,8 | 97,1 | |

| Gewinn in Mio. | -13,1 | -0,6 | -9,4 | 15,5 | 37,7 | -69,8 | 22,6 | |

| EBIT Marge | 4,29% | -0,83% | 2,83% | 0,88% | 7,98% | 0,13% | 7,85% | |

| Wachstum | 255,07% | 121,09% | -6,47% | 156,11% | 22,22% | |||

| Assets in Mio. | 142 | 359 | 603 | 1.017 | 1.426 | 1.715 | 1.782 | |

| Equity in Mio. | 84 | 191 | 269 | 375 | 379 | 318 | 247 | |

| ROA | -0,39% | -2,62% | 2,57% | 3,70% | -4,90% | 1,27% | ||

| ROE | -0,66% | -4,91% | 5,74% | 10,04% | -18,44% | 9,15% | ||

| # Aktien in T | 27.270 | 27.320 | 35.686 | 42.745 | 43.457 | 43.531 | 43.531 | 46.134 |

| Div Rendite | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | |

| Kurs Jahrende | 19,25 | 19,25 | 4,65 | 20,09 | 9,24 | 2,05 | 2,58 | 21,64 |

| Börsenwert in Mio. | 525 | 526 | 166 | 859 | 401 | 89 | 112 | 998 |

| KGV | neg. | neg. | neg. | 55,5 | 10,7 | neg. | #WERT! | 44,3 |

7/10

investresearch Beurteilung und Bewertung der Canadian Solar Aktie

Gute Mischung aus chinesischen und nordamerikanischen Solarfirma, sowie Produktion und Projektierung. Die Chancen überwiegen auf diesem Niveau die Risiken.

7,1/10

=> Faires KGV: 15

=> Derzeitiges KGV LTM: 8

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder, der regelmäßig mit auf investresearch analysierten Aktien handelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Canadian Solar Aktienkurs

Canadian Solar Aktie

Kursanbieter: ![]()

| Name | CANADIAN SOLAR |

| ISIN | CA1366351098 |

| WKN | A0LCUY |

| Kürzel | CSIQ-US |

| Anlageuniversum | Aktien USA Select |

| Faires KGV | 15 |

| investresearch Bewertung | 7,1 |

| Unternehmensfaktoren | 7 |

| Business Model | 6 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 7 |

| Marke | 7 |

| Marktfaktoren | 7 |

| Marktwachstum | 9 |

| Marktgrösse | 8 |

| Wettbewerb | 5 |

| Zyklen und Regulierungen | 5 |

| Softfaktoren | 8 |

| Management | 7 |

| Unternehmenskultur | 7 |

| Strategie | 8 |

| Entrepreneurship | 9 |

| Finanzfaktoren | 7 |

| ROA | 1,37% |

| EBIT Margin | 7,91% |

| Umsatzwachstum 5J | 18,60% |

| EBITDA Wachstum 5J | 54,13% |

| KGV LTM bei Veröff. | 8,1 |