Vestas ist der größte Windturbinenhersteller der Welt und kommt aus Dänemark. Vestas produziert sowohl Onshore als auch Offshore Windkraftanlagen, die auch in selbst projektierten Parks eingesetzt werden. Auch übernimmt Vestas die Servicedienstleistungen für die Windparks und entwickelt neue Windturbinenanlagen eigenständig.

Da die Windindustrie immer noch nicht sehr groß ist, sind Größenvorteile umso wichtiger, die Vestas genieren kann und daher auch höhere Margen erzielt als die Konkurrenz. Außerdem ist man als fokussierte Hersteller im Vorteil gegen über GE und Siemens, sowie als Hersteller sperriger Produkte in Europa und China auch gegen über den chinesischen Herstellern, die teilweise mit Qualitätsproblemen oder Patentproblemen zu kämpfen hatten. Auch kann Vestas relativ hohe Anzahlungen von Kunden verlangen, was das Working Capital gering hält.

Die Produktqualität von Vestas ist führend, denn es werden sowohl kleinere günstige Windturbinen wie die V90-2MW und V90-3MW angeboten, aber auch die in 2014 den Weltrekord brechende 8MW Turbine Vestas V164, die bereits an Dong Energy verkauft werden konnte und deren Verkauf erst 2016 richtig anlaufen wird. Die neuen Modelle laufen auch teilweise ohne Getriebe (Hydraulik), was sehr innovativ und effizient ist.

Das Geschäftsmodell ist aber immer von der Gewinnung neuer Aufträge abhängig und eigene Windparks werden von Vestas nicht betrieben. Allerdings verfügt Vestas über einen Backlog von jeweils 7 Mrd. Euro an Windturbinen und Serviceverträgen, was zeigt, dass die Umsätze der nächsten Jahre recht gesichert sind und auch ein Großteil des Einkommens über Servicegeschäft erzielt wird, der in 2015 mit 1 Mrd. für ca. ein Sechster der Umsätze steht.

Bewertung Geschäftsmodel, Produkt, Wettbewerbsvorteil und Marke der Vestas Aktie

8/10

Research über Markt, Wettbewerb und Marktperspektive der Vestas Aktie

2014 war das bisher beste Jahr für Windkraftfirmen, wovon auch Vestas stark profitieren konnte. Da Windkraftanlagen nicht so eine Commodity wie Solarzellen sind, können große westliche Anlagenbauer wie GE und Siemens hier eher ihre Stärke ausspielen und mussten sich nicht so stark wie bei Solar aus dem Markt zurückziehen. Ansonsten sind Gamesa, Goldwind und Mingyang, sowie Enercon noch wichtige Wettbewerber von Vestas.

Im Offshorebereich ist der Wettbewerb auch noch nicht so intensiv, da sich Vestas mit seiner JV mit Mitsubishi (MHI Vestas) und Siemens den Markt in UK derzeit noch komplett selbst aufteilen. Trotz des Backlogs war die Industrie aber immer zyklisch, da sie von Subventionen abhängig war, was in Zukunft immer weniger der Fall sein wird, weswegen die Marktperspektiven gut sind und auch die Marktgröße von überschaubaren Niveau weiter zunehmen wird.

Ein gewisses Risiko wäre eine Aufwertung der dänischen Krone wie beim Schweizer Franken, was die dänische Kostenbasis teurer machen würde und daher zu in Euro sinkenden Gewinnen führen würde, da Vestas natürlich auch stark exportiert.

Wind ist die bisher effizienteste grüne Energie, die den Preis an den Strombörsen sogar ins Negative bringen konnte, wenn der Wind stark weht und wenn es genug Speicher gibt, wird Wind immer mehr zu einem Limitpreis für fossile Energien, denn Windparks benötigen nur Kapital, was derzeit sehr günstig vorhanden ist und alle Länder haben auch den politische Willen sich unabhängiger von Ölreserven zu machen.

8/10

Management, Strategie, Investor Relations und Unternehmenskultur der Vestas Aktie

Vestas wird von Anders Runevad seit 2013 geführt , der Restrukturierung und Wachstum verbinden soll und zuvor lange bei Ericsson war. Runevad studierte Elektrotechnik in Lund.

Strategisch setzt Vestas auf Produktqualität und Kundenähe und weniger auf Preiskampf und Marktanteil. Die Mitarbeiter sind mit ihren Gehältern und auch den Möglichkeiten sehr zufrieden, bemängeln aber eine hohe Leistungsanforderungen und zyklische Personalpolitik, was für Investoren aber kein schlechtes Zeichen ist.

Vestas Aktien sind zu knapp der Hälfte in den Händen von Dänen, wovon auch viele Privataktionäre sind. Nur Marathon Asset Management gehört mehr als 5% der Aktien, was aber auch kein Stratege ist.

7/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Vestas Aktie

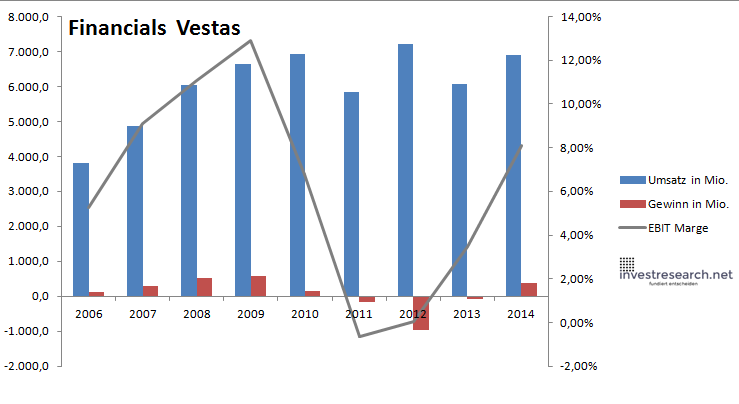

Von der Krise seit 2010 hat sich Vestas guter holt und auch die EBIT Marge ist auf dem Weg die alten Höchststände zu erreichen, was gepurrt mit dem Wachstum noch einiges an Potential für Vestas bietet.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 3.817,1 | 4.861,0 | 6.035,0 | 6.636,0 | 6.920,0 | 5.836,0 | 7.216,0 | 6.084,0 | 6.910,0 |

| EBIT in Mio. | 200,5 | 443,0 | 668,0 | 856,0 | 468,0 | -38,0 | 4,0 | 211,0 | 559,0 |

| Gewinn in Mio. | 110,9 | 291,0 | 511,0 | 579,0 | 156,0 | -166,0 | -963,0 | -82,0 | 392,0 |

| EBIT Marge | 5,25% | 9,11% | 11,07% | 12,90% | 6,76% | -0,65% | 0,06% | 3,47% | 8,09% |

| Wachstum | 27,35% | 24,15% | 9,96% | 4,28% | -15,66% | 23,65% | -15,69% | 13,58% | |

| Assets in Mio. | 3.276 | 3.929 | 4.898 | 6.013 | 6.791 | 7.323 | 8.047 | 6.004 | 6.646 |

| Equity in Mio. | 1.185 | 1.369 | 1.694 | 2.825 | 3.138 | 2.645 | 2.176 | 1.403 | 2.119 |

| ROA | 3,39% | 7,41% | 10,43% | 9,63% | 2,30% | -2,27% | -11,97% | -1,37% | 5,90% |

| ROE | 9,36% | 21,26% | 30,17% | 20,50% | 4,97% | -6,28% | -44,27% | -5,84% | 18,50% |

| # Aktien in T | 185.204 | 185.204 | 185.204 | 203.704 | 203.704 | 203.704 | 203.704 | 203.704 | 224.075 |

| Div Rendite | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 1,68% |

| Kurs Jahrende | 32,03 | 74,02 | 40,72 | 42,60 | 23,62 | 8,34 | 4,27 | 21,47 | 30,42 |

| Börsenwert in Mio. | 5.932 | 13.709 | 7.542 | 8.678 | 4.812 | 1.699 | 870 | 4.374 | 6.817 |

| KGV | 53,5 | 47,1 | 14,8 | 15,0 | 30,8 | neg. | neg. | neg. | 17,4 |

7/10

investresearch Beurteilung und Bewertung der Vestas Aktie

Die Nr.1 in der effizientesten grünen Technologie, ist für jeden Investor des Sektors interessant. Allerdings ist der Großteil schneller möglicher Kursgewinne schon erzielt worden. Trotzdem kann man Vestas immer noch kaufen, sollte jedoch wissen, dass die Aktie kein Schnäppchen mehr ist und die Branche durchaus zyklisch. Eine Übernahme ist ebenfalls vorstellbar.

7,5/10

=> Faires KGV: 17

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder, der regelmäßig mit auf investresearch analysierten Aktien handelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Vestas Aktienkurs

Vestas Aktie

Kursanbieter: ![]()

| Name | VESTAS WIND SYS |

| ISIN | DK0010268606 |

| WKN | 913769 |

| Kürzel | VWS-KO |

| Anlageuniversum | Aktien Europa Select |

| Faires KGV | 17 |

| investresearch Bewertung | 7,5 |

| Unternehmensfaktoren | 8 |

| Business Model | 7 |

| Wettbewerbsvorteil | 8 |

| Produktqualität | 9 |

| Marke | 8 |

| Marktfaktoren | 8 |

| Marktwachstum | 9 |

| Marktgrösse | 7 |

| Wettbewerb | 8 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 7 |

| Management | 7 |

| Unternehmenskultur | 8 |

| Strategie | 8 |

| Entrepreneurship | 6 |

| Finanzfaktoren | 7 |

| ROA | 6,37% |

| EBIT Margin | 8,15% |

| Umsatzwachstum 5J | 0,83% |

| EBITDA Wachstum 5J | -1,64% |

| KGV LTM bei Veröff. | 21,3 |