SINA ist ein chinesisches Online Media Unternehmen mit einem starken Micobloggingdienst namens Weibo (58%). Der Content dient auf unterschiedlichen Webseiten wie sina.cn, Sina .com und Sina Mobile entweder einem breiten Publikum oder auch Nischeninteressen und wird sowohl von Sina, der Printpresse als auch von den Usern erstellt (UCG) und besteht auch aus Videocontent. Folgende Verticals werden von SINA abgedeckt:

- SINA News

- SINA Finance

- SINA Sports

- SINA Auto

- SINA Entertainment

- SINA Video

- SINA Pay

Wichtigster Wertbestandteil ist die Beteiligung an Weibo, die Twitter ähnelt, aber Sina hat auch das eben erwähnten operatives Geschäft aus Nachrichtenseiten , Spielseiten, Emailkonten, etc. Auch ist SINA an Firmen wie Alibaba, E-House und Youku im geringen Umfang beteiligt.

Das Geschäftsmodell besteht aber vor allem aus dem Verkauf von Werbung (Display), was immer schwieriger wird, aber trotzdem an sich ein skalierbares und attraktives Geschäftsmodel ist. Added Service und Datenverkäufe von Weibo sind eher zu vernachlässigen. Die Produktqualität ist eher durchschnittlich, da die Marke und die Plattform etwas angestaubt wirkt. Trotzdem ist Sina in China sehr bekannt und könnte seine Reichweite noch besser monetarisieren.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der SINA Aktie

8/10

Research über Markt, Wettbewerber und Marktwachstum der SINA Aktie

China wird bald die größte Volkswirtschaft der Welt und das Internet dort wächst immer noch in einem sehr großen Tempo. Auch wenn es kurzfristige Bedenken über die Wirtschaftswachstum von China gibt, sind die Aussichten der Binnenkonjunktur weiterhin exzellent.

Als chinesische Medienfirma ist Sina natürlich stark reguliert und zensiert, was ein starker Markteingriff ist und auch die Produktqualität beeinträchtigt. Da die Nachrichtenseiten aber meist Artikel der Printpresse übernehmen, hat man von dieser Seite her etwas weniger Probleme, was für Weibo aber nicht gilt.

Weibo leidet aber immer stärker unter der Konkurrenz von WeChat von Tencent, was ein sehr starker Wettbewerber ist. Aber auch Firmen wie Baidu, Qihoo und Netease konkurrieren um Werbegelder mit SINA.

8/10

Beurteilung Management, Strategie, Investor Relations und Unternehmenskultur

SINA wird von Charles Chao geleitet, der in Texas studiert hat und dem Unternehmen 1999 beitrat, ehe er 2006 den Chefposten übernahm. Er ist auch für den Start von Sina Weibo mitverantwortlich, was ein großer Erfolg in China wurde und hat zuletzt auch im großen Stil Aktien zugekauft und ist daher auch unternehmerisch motiviert. Allerdings hat er auch die Stagnation der letzten Jahre mitzuverantworten und es ist nicht ganz klar, wie er so reich werden konnte.

Sina gehört zu Chinas ältesten Internetfirmen und hat daher nicht mehr die Agilität und Aggressivität von jüngeren Firmen.

7/10

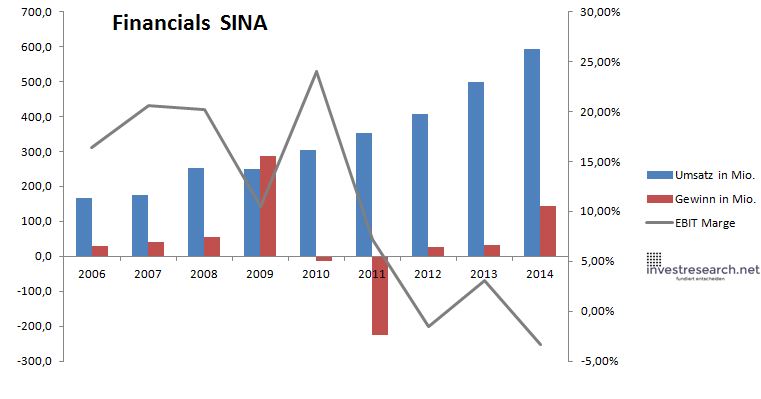

Analyse Wachstum, Gewinn, Bilanz und Margen der SINA Aktie

Das Wachstum von Sina war im Vergleich zu anderen chinesischen Onlinefirmem sehr enttäuschend und auch die Profitabilität ist nicht sonderlich hoch. Trotzdem hat Sina dank Weibo den Umsatz seit 2007 ca verdreifacht.

Die Bilanz von Sina ist sehr solide, da man sehr hohe Cashreserven hat und einem auch 58% von Weibo gehören. Die Beteiligung an Alibaba ist inzwischen eher unbedeutend ( Ca. 150 Mio.)

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 167,6 | 176,4 | 251,1 | 250,7 | 305,2 | 352,5 | 407,4 | 498,6 | 592,7 |

| EBIT in Mio. | 27,4 | 36,4 | 50,7 | 26,4 | 73,1 | 25,5 | -6,3 | 15,4 | -19,5 |

| Gewinn in Mio. | 29,5 | 41,2 | 55,7 | 287,6 | -13,0 | -226,1 | 25,3 | 31,9 | 143,2 |

| EBIT Marge | 16,36% | 20,64% | 20,18% | 10,53% | 23,96% | 7,22% | -1,54% | 3,08% | -3,29% |

| Wachstum | 5,25% | 42,32% | -0,13% | 21,74% | 15,49% | 15,58% | 22,38% | 18,87% | |

| Assets in Mio. | 396 | 437 | 520 | 710 | 1.262 | 1.108 | 1.118 | 1.597 | 2.675 |

| Equity in Mio. | 281 | 323 | 390 | 539 | 967 | 872 | 863 | 879 | 1.469 |

| ROA | 7,45% | 9,44% | 10,71% | 40,52% | -1,03% | -20,40% | 2,27% | 2,00% | 5,35% |

| ROE | 10,48% | 12,75% | 14,30% | 53,40% | -1,34% | -25,94% | 2,94% | 3,63% | 9,75% |

| # Aktien in T | 53.925 | 55.521 | 56.121 | 60.919 | 60.919 | 65.912 | 66.637 | 66.022 | 60.034 |

| Div Rendite | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Kurs Jahrende | 21,76 | 30,31 | 16,65 | 31,49 | 51,30 | 40,06 | 38,09 | 61,14 | 30,92 |

| Börsenwert in Mio. | 1.174 | 1.683 | 935 | 1.918 | 3.125 | 2.640 | 2.538 | 4.037 | 1.856 |

| KGV | 39,8 | 40,8 | 16,8 | 6,7 | neg. | neg. | 100,2 | 126,6 | 13,0 |

8/10

Soll man SINA Aktien kaufen?

SINA kann man als das Yahoo von China sehen. Das Kerngeschäft ist in die Jahre gekommen, man hat aber noch wertvolle Assets, die für einen Großteil der Unternehmensbewertung stehen. Basierend auf dem Cashflow ist ein Kauf nicht attraktiv, aber Sina bietet eine mögliche Arbitragemöglichkeit durch die Weibobeteiligung und die Cashreserven. Einem Direktkauf der börsengelisteten Weibo ist Sina aber allemal vorzuziehen.

Bewertung 7,6/10

=> Faires KGV: 18

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Sina Aktienkurs

SINA Aktie

Kursanbieter: ![]()

| Name | SINA COM |

| ISIN | KYG814771047 |

| WKN | 929917 |

| Kürzel | SINA-US |

| Anlageuniversum | Aktien Internet |

| Faires KGV | 18 |

| investresearch Bewertung | 7,6 |

| Unternehmensfaktoren | 8 |

| Business Model | 8 |

| Wettbewerbsvorteil | 8 |

| Produktqualität | 7 |

| Marke | 9 |

| Marktfaktoren | 8 |

| Marktwachstum | 9 |

| Marktgrösse | 9 |

| Wettbewerb | 6 |

| Zyklen und Regulierungen | 6 |

| Softfaktoren | 7 |

| Management | 7 |

| Unternehmenskultur | 6 |

| Strategie | 7 |

| Entrepreneurship | 8 |

| Finanzfaktoren | 8 |

| ROA | 5,39% |

| EBIT Margin | -3,43% |

| Umsatzwachstum 5J | 14,12% |

| EBITDA Wachstum 5J | -7,55% |

| KGV LTM bei Veröff. | 15,5 |