Monster Worldwide Aktienanalyse

Monster ist ein führendes Job Anzeigenportal im Internet, wo Firmen über Jobausschreibungen online nach neuen Mitarbeitern suchen können. Die Seite hat sich aber technologisch von einer reinen Anzeigenplattform weiterentwickelt und ermöglicht Jobsuchenden auch Profile zu hinterlegen und die Arbeitgeber passenden Mitarbeiter finden zu lassen. Dazu hat man mit der Akquisition von TalentBin auch 130 Mio. weitere Profilzugriffe bekommen, wovon aber viele nicht aktiv sein dürften, was aber Monster ermöglicht nun auch wertvolle Kandidaten zu erreichen, die nicht aktiv noch an Job suchen.

Auch gibt es soziale Produkte wie Twitter Cards bzw. Monster Social Job Ads, wo eher passiv Suchende erreicht werden sollen und das kostenpflichtige Career Ad Network für Werbung auf Drittseiten.

Die Jobanzeigen sind durchaus teuer und kosten um die 1000 € je nach Land und Stelle, was für ein digitales Produkt durchaus viel ist. Allerdings werden die Jobanzeigen noch viel über Mitarbeiter vertrieben, was die Kosten treibt, auch wenn versucht wird, die Kunden immer mehr zu Selbstbuchern zu machen. Außerdem ist Monster darauf angewiesen über Onlinemarketing und Retargeting Jobsuchende teuer wieder auf die Seite zurückzuholen. Ferner werden auch online Anzeigen auf den Seiten angebracht.

Das Geschäftsmodell ist aber bei Erfolg attraktiv, da man von Netzwerkeffekten profitiert und dadurch Kunden automatisch auf die Plattform zieht, die attraktiver und stärker von der Preissetzungsmacht wird, je mehr relevante Besucher sich auf ihr befinden.

Monster ist aber als allgemeine Jobplattform positioniert, was einerseits ein Nachteil sein kann gegenüber spezifischen Jobportalen, andererseits aber auch das Marketing und den Markenaufbau erleichtert. Mit den sozialen Netzwerken insbesondere LinkedIn sind sehr starke neue Wettbewerber aufgetaucht die Monster stark unter Druck setzen, da diese die wertvollsten Zielpersonen erreichen, nämlich diejenigen guten Mitarbeiter die gar nicht aktiv nach einem Job suchen.

Monster ist aber weltweit, das heißt in Amerika und Europa, die stärkste Marke für Job Anzeigenportale, auch wenn man in lokalen Märkten sehr starke Wettbewerber hat, wie in Deutschland beispielsweise Stepstone. Den Trend und das Wachstum in Asien hat Monster hingegen verschlafen. Auch sorgen neue Produkte mit starkem Wachstum von geringer Basis für etwas Zukunftsphantasie.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der Monster Aktie

8/10

Research über Markt, Wettbewerb und Marktperspektive der Monster Aktie

Der Wettbewerb für Jobanzeigen ist sehr hart, da es zahlreiche starke lokale Portale gibt, sowie Portale die sich auf bestimmte Nischen und Bereiche produziert haben, wie beispielsweise die Dice Holding. Dazu kommt neuer Wettbewerb durch LinkedIn und XING, sowie zahlreiche Nischen Blogs, die ebenfalls hochspezialisierte Jobs zu deutlich günstigeren Preisen und geringen Streuverlust anbieten können. An Seiten wie 1000Jobbörsen.de kann man erkennen wie wettbewerbsintensiv der Markt ist.

Monster sollte aber zumindest kurzfristig von der Erholung der amerikanischen Wirtschaft profitieren, muss für die Firmen zunehmend schwieriger wird passenden Mitarbeiter zu rekrutieren. Langfristig profitiert die Branche außerdem von dem War on Talents, da die Nachfrage nach qualifizierten Fachkräften steigt, deren Angebot aber nicht so stark zunimmt. Wenn man den gesamten Rekrutierungsmarkt betrachtet, also auch PersonalAgenturen und Personaldienstleister miteinrechnet, erreicht dieser weltweit durchaus eine beachtliche Größe und Firmen haben feste Budgets um neue Mitarbeiter gewinnen zu können.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Monster Aktie

Nach den enttäuschenden Quartalszahlen in 2014 und 2015 führt nun Timothy Yates Monster , der vorher CFO des Unternehmens war und davor bei Motorola in verschiedenen Investmentfirmen tätig war. Er ist also eher der Finanzseite zuzuordnen weniger dem agilen Internetgeschäft und bereits im deutschen Rentenalter.

Strategisch setzt Monster auf All the Jobs, All the People, d.h. man will diejenige Plattform sein muss alle Jobs und alle Jobsuchenden zu finden gibt. Ein positives Zeichen ist das starke Wachstum bei verfügbaren Job anzeigen, wodurch man von Netzwerkeffekten profitiert, auch wenn viele dieser Anzeigen von Drittkanälen gezogen werden. Monster entwickelt sich dadurch zu einer Art Meta Jobsuche, was mit Risiken, wegen des Kannibalismuseffektes behaftet ist, aber der strategisch richtige Schritt sein könnte.

7/10

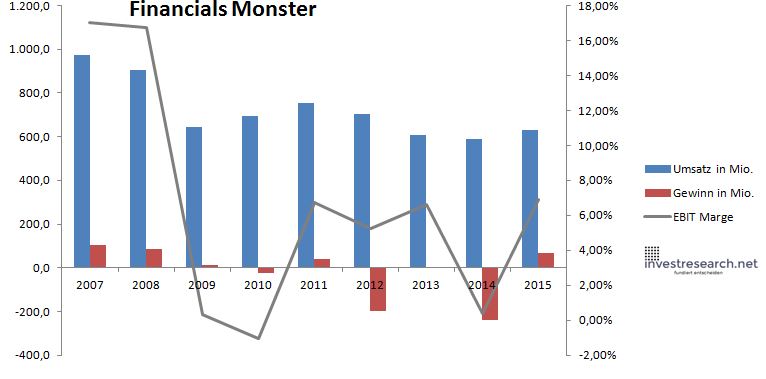

Analyse Wachstum, Gewinn, Bilanz und Margen der Monster Aktie

Monster hat einerseits unter der neuen Konkurrenz gelitten, anderseits unter der Wirtschaftskrise, weswegen die Umsätze in den letzen Jahren gefallen sind und Verluste gemacht wurden. Das Schlimmste scheint aber vorbei zu sein und theoretisch sind durchaus hohe Margen möglich. In 2015 kam es durch einen Sondereffekt zu einem deutlichen Gewinn, aber auch sonst ist Monster die Rückkehr in die schwarzen Zahlen gelungen.

| Jahr | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Umsatz in Mio. | 971,6 | 904,2 | 646,0 | 692,3 | 755,8 | 704,1 | 608,6 | 591,0 | 629,2 |

| EBIT in Mio. | 165,7 | 151,4 | 2,2 | -7,1 | 50,9 | 37,1 | 40,2 | 2,4 | 43,3 |

| Gewinn in Mio. | 105,0 | 84,8 | 12,2 | -24,1 | 39,8 | -199,8 | 0,2 | -239,2 | 67,6 |

| EBIT Marge | 17,05% | 16,74% | 0,35% | -1,03% | 6,74% | 5,27% | 6,60% | 0,40% | 6,88% |

| Wachstum | -6,93% | -28,56% | 7,18% | 9,17% | -6,85% | -13,56% | -2,89% | 6,46% | |

| Assets in Mio. | 1.488 | 1.387 | 1.318 | 1.403 | 1.496 | 1.435 | 1.185 | 1.145 | 1.064 |

| Equity in Mio. | 853 | 732 | 773 | 837 | 858 | 782 | 621 | 506 | 400 |

| ROA | 7,06% | 6,12% | 0,92% | -1,72% | 2,66% | -13,92% | 0,02% | -20,90% | 6,36% |

| ROE | 12,31% | 11,59% | 1,58% | -2,88% | 4,63% | -25,56% | 0,03% | -47,25% | 16,91% |

| # Aktien in T | 123.160 | 118.458 | 125.702 | 130.036 | 128.828 | 117.103 | 104.873 | 88.710 | 91.290 |

| Div Rendite | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Kurs Jahrende | 22,16 | 8,70 | 12,13 | 17,61 | 6,11 | 4,26 | 5,17 | 3,82 | 5,27 |

| Börsenwert in Mio. | 2.729 | 1.030 | 1.524 | 2.290 | 787 | 499 | 543 | 339 | 482 |

| KGV | 26,0 | 12,1 | 125,3 | neg. | 19,8 | neg. | 2599,5 | neg. | 7,1 |

5/10

investresearch Beurteilung und Bewertung der Monster Aktie

Monster ist durchaus ein möglicher Übernahmekandidat, sei es für Axel Springer oder LinkedIn um an die bestehenden Kundenkontakte und Userprofile zu kommen. Inzwischen ist Monster nach Kosteneinsparungen wieder profitabel und möchte in 2016 wieder wachsen.

6,4/10

=> Faires KGV: 13

![]()

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

| Name | Monster Worldwide |

| ISIN | US6117421072 |

| WKN | 484840 |

| Kürzel | MWW-US |

| Anlageuniversum | Aktien Internet |

| Faires KGV | 13 |

| investresearch Bew. last time | 6,3 |

| Bewertunsgtrend | 2,2% |

| investresearch Bewertung | 6,4 |

| Unternehmensfaktoren | 8 |

| Business Model | 8 |

| Wettbewerbsvorteil | 8 |

| Produktqualität | 8 |

| Marke | 8 |

| Marktfaktoren | 6 |

| Marktwachstum | 7 |

| Marktgrösse | 7 |

| Wettbewerb | 5 |

| Zyklen und Regulierungen | 5 |

| Softfaktoren | 7 |

| Management | 7 |

| Unternehmenskultur | 7 |

| Strategie | 7 |

| Entrepreneurship | 6 |

| Finanzfaktoren | 5 |

| ROA | -20,64% |

| EBIT Margin | 6,28% |

| Umsatzwachstum 5J | -3,18% |

| EBITDA Wachstum 5J | N/A |

| KGV LTM bei Veröff. | 30,6 |