Kabel Deutschland ist ein Betreiber von Kabelnetzen für TV und Internet in Deutschland. Die Mehrheit der Aktien des Unternehmens wird von Vodafone gehalten.

Kabel Deutschland Aktienanalyse

Produkt, Marke und Geschäftsmodell der Kabel Deutschland Aktie

Kabel Deutschland betriebt das größte Kabelnetz in der Bundesrepublik und versorgt über 8 Mio. Haushalte in fast allen Bundesländern mit Kabelfernsehen und Internetzugang. Auch werden Pay-TV und Video-on-Demand Angebote vertrieben, was den Konzern auch für Vodafone interessant machte, der das Unternehmen übernommen hat. Das Kabelnetz stammt noch von der Deutschen Telekom und wurde von diesem durch Druck des Kartellamtes verkauft.

Das Geschäftsmodell ist attraktiv, da es wenig Wettbewerb und stabile Einnahmen sicherstellt. Auch gelingt es bei immer mehr Kunden Komplettpakete und Cross-Selling zu erzielen, was Kabel Deutschland zu einem stabilen Wachstumswert macht und das obwohl die Abonnentenzahlen rückläufig bis stabil sind. Mit neuen Produktinnovationen wie TV Apps und schnellerem Internet kann Kabel Deutschland die Zahlungsbereitschaft steigern, wobei man natürlich auch von der Wechselunwilligkeit der Kunden profitiert. Außerdem sind gerade bei Mietwohnungen die Verträge sehr langfristig und werden automatisch in die Mietnebenkosten integriert.

Eine Stärke ist, dass ca. ein Drittel der Kunden den Kombidienst aus Kabel, Internet und Telefon nutzen. Der Wert von Kabel Deutschland liegt nämlich nicht unbedingt in der Ertragskraft, sondern in der technischen Infrastruktur mit über 260.000km Kabellänge und 4,3 Mio. Hausübergabepunkten, was die letzte Meile impliziert.

Die Produktqualität ist als durchschnittlich zu bezeichnen, denn das Internet ist zwar schnell, der Kundenservice aber ausbaufähig und preislich gibt es oft auch bessere Angebote. Die Marke Kabel Deutschland ist nicht sonderlich stark und soll durch Vodafone ersetzt werden.

8/10

Research über Markt, Wettbewerb und Marktperspektive der Kabel Deutschland Aktie

Der Telekommunikationsmarkt in Deutschland ist sehr groß und ist vom Volumen aufgrund des Preiskampfes eher am stagnieren.

Da das Kabelnetz ein ehemaliges Monopolangebot war, gibt es im TV-Bereich keinen direkten Wettbewerber, da die anderen Kabelgesellschaften Kabel BW, ish und iesy in anderen Bundesländern agieren. Langfristig werden die Deutschen aber immer weniger Kabel TV schauen und mehr über das Internet, was die Zahlungsbereitschaft und den Markt verringert.

Im wichtigen Internetbereich gibt es aber zahlreiche Reseller und Anbieter, wie die Deutsche Telekom, O2 Telefonica und auch United Internet mit 1&1. Hier gibt es einen intensiven Preiswettbewerb, der aber durch das Geschäftsmodell relativiert wird, denn jeder zusätzliche Kunde oder Preiserhöhung erhöht die Margen deutlich, da wenig variable Kosten entstehen.

8/10

Management, Strategie, Investor Relations und Unternehmenskultur der Kabel Deutschland Aktie

Das Unternehmen wird seit 2014 Dr. Manuel Cubero geleitet, der zuvor Geschäftsführer bei mehreren Kirch-Unternehmen war und einen MBW von ISEAD hält, sowie Doktor der Physik ist. Er verantwortet nun die Integration mit Vodafone, was mittelfristig das wichtigste strategische Ziel ist.

Die Mitarbeiter sind recht zufrieden, vor allem mit ihrem Gehalt, bemängeln aber Karriere und Weiterbildungsmöglichkeiten. Generell lässt sich das Telekomerbe bei der Kultur auch nicht ganz abstreiten und ein dynamisches junges Unternehmen ist Kabel Deutschland nicht.

Kabel Deutschland ist kein unabhängiges Unternehmen mehr, da mit Vodafone ein Gewinnabführungs- und Beherrschungsvertrag besteht. Es befinden sich aber immer noch einige Aktien im Streubesitz und der Hedge Fond Manager Elliott hält einen große Anteil und pocht auf eine höhere Entschädigung, als es eine angeblich unabhängige Prüfungskommission zugebilligt hat. Die 87 Euro die Vodafone bietet sind nach Meinung vieler zu wenig und es sollte noch einen Nachschlag geben.

7/10

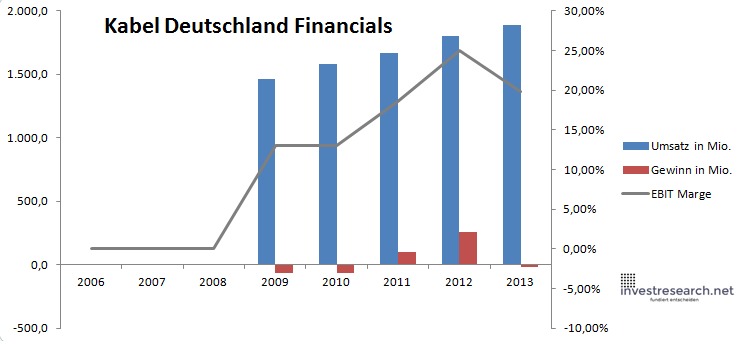

Analyse Wachstum und Margen der Kabel Deutschland Aktie

Das stetige Geschäftsmodell mit hohen Wechselkosten zahlt sich aus, und Kabel Deutschland kann jedes Jahr solide bei gesunden Margen wachsen auch wenn die Profitabilität aufgrund von Investitionen recht schwankend ist und die Abonnentenzahlen stagnieren.

| Jahr | 2009 | 2010 | 2011 | 2012 | 2013 |

| Umsatz in Mio. | 1.465,3 | 1.578,4 | 1.665,1 | 1.803,9 | 1.886,0 |

| EBIT in Mio. | 190,771 | 205,99696 | 308,85781 | 450,30037 | 374,50469 |

| Gewinn in Mio. | -65,761 | -68,30148 | 99,73348 | 259,0392 | -19,80509 |

| EBIT Marge | 13,02% | 13,05% | 18,55% | 24,96% | 19,86% |

| Wachstum | 7,71% | 5,50% | 8,34% | 4,55% | |

| Assets in Mio. | 2.221 | 1.988 | 2.549 | 2.619 | |

| Equity in Mio. | -1.608 | -1.628 | -1.521 | -1.560 | |

| ROA | -3,07% | 5,02% | 10,16% | -0,76% | |

| ROE | 4,25% | -6,13% | -17,03% | 1,27% |

investresearch Beurteilung und Bewertung der Kabel Deutschland Aktie

Kabel Deutschland ist wegen der Übernahme reine Spekulation, was sich für langfristige Investoren auch wegen der hohen Bewertung wenig eignet. Eine Alternative wäre das neu an die Börse kommende Tele Columbus.

7,2/10

=> Faires KGV: 16

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

Kabel Deutschland Aktienkurs

| Name | KABEL DEUTSCHLAND |

| ISIN | DE000KD88880 |

| WKN | KD8888 |

| Identifier | KD8-XE |

| Anlageuniversum | Aktien MDAX |

| Faires KGV | 16 |

| investresearch Bewertung | 7,2 |

| Unternehmensfaktoren | 8 |

| Business Model | 8 |

| Wettbewerbsvorteil | 8 |

| Produktqualität | 7 |

| Marke | 7 |

| Marktfaktoren | 8 |

| Marktwachstum | 6 |

| Marktgrösse | 9 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 8 |

| Softfaktoren | 7 |

| Management | 8 |

| Unternehmenskultur | 6 |

| Strategie | 7 |

| Entrepreneurship | 6 |

| Finanzfaktoren | 7 |

| ROA | -2,47% |

| EBIT Margin | 21,31% |

| Umsatzwachstum 5J | 6,76% |

| EBITDA Wachstum 5J | 8,46% |

| KGV LTM bei Veröff. | 69,8 |