Verisign ist der führende Domainregistrar auf der Welt und verdient an jeder .com und .net Domain.

Verisign Aktienanalyse

Produkt, Marke und Geschäftsmodell der Verisign Aktie

Verisign hat das Recht alle .com Domains zu registrieren und arbeitet dafür mit zahlreichen Resellern, wie beispielsweise United Internet zusammen. Es handelt sich dabei quasi um ein Monopol, das aber staatlich kontrolliert wird. Verisign ist deutschen Usern auch noch wegen der missglückten Übernahem von Jamba bekannt.

Domains sind die Postanschriften des Internets und enorm wichtig, da Top Level Domains wie .com .net oder bei den Usern vertraut sind und auch von Suchmaschinen wie Google bevorzugt werden. Mittels des IANA Protokolls leitet Verisign allen Traffic von .com Domains an die entsprechend passende IP weiter und wickelt die technische Dienstleistung in der „root zone“ ab. Die Produkte kann man dabei zwischen Naming Services und Network Intelligence Dienstleistungen unterscheiden, die u.a. DNS verwalten und schützen

Das Geschäftsmodell von Verisign ist sehr attraktiv, da für jede Domain jährliche Gebühren fällig werden und es keine Alternative zu Verisign gibt. Die Preissetzungsmacht von Verisign ist jedoch von Verträgen abhängig, die alle 5 Jahre verlängert werden und Verisign daher bei einer hohen Inflation verwundbar machen würde, da nach einer Vereinbarung mit ICANN der maximale Preis für .com Domains bis 2018 auf 7,85 US-Dollar festgelegt worden ist. Beim letzten Vertrag wurde Verisign aber eine dauerhaftes Monopol zugesprochen solange es seinen vertraglichen Verpflichtungen nachkommt, was ein extremer Wettbewerbsvorteil ist.

Neben den .com Domains hostet man auch weitere Domainnamen, die aber eine geringere Bedeutung haben, auch wenn sie profitabler sind. Auch hat man technische Serviceverträge für die meisten neu aufkommenden Domainendungen, würde also auch von der Popularität von neuen Endungen profitieren.

Die Produktqualität ist sehr hoch, da es bisher fast noch nie zu Verbindungsproblemen aufgrund von Domainhostings kam, die von Verisign verursacht worden sind.

Die SSL Zertifikate gehören inzwischen nicht mehr zu Verisign, sondern wurden an Symantec verkauft.

9/10

Research über Markt, Wettbewerb und Marktperspektive der Verisign Aktie

Verisign hat ein Monopol und .com und andere Domains wachsen mit ca. 5-10% pro Jahr und je mehr Internetseiten es gibt, desto mehr Domains werden benötigt. Eine Domain ist außerdem unverzichtbar, was ein Marktrückgang sehr unwahrscheinlich macht. Das Volumen ist allerdings auch begrenzt, da selbst Facebook.com nur ein paar Dollar ein Domainkosten hat und gute Domainnamen immer seltener werden.

Mit weiteren Domainendungen lässt sich zwar zusätzlich etwas verdienen, aber es ist nicht davon auszugehen, dass dies zu einer Neubewertung des Marktes führt.

Das Hauptproblem ist, dass Verisign von ICANN abhängig ist und es theoretisch möglich ist, dass dem Unternehmen das Registrarrecht entzogen werden würde, was aber sehr unwahrscheinlich ist, da die Verträge für Verisign deutliche Verfehlungen fordern und eine Veränderung das komplette Internet auf den Kopf stellen würde.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Verisign Aktie

Verisign wird seit 2011 wieder vom Gründer von RSA Security James Bidzos geführt, der Verisign während des 2000er Booms zukaufte und zum wichtigsten Standbein des Konzerns machte. Er ist auch Vorsitzender des Aufsichtsrates

Strategisch will man sich auf seine Kernservices Domains und IT-Sicherheit konzentrieren und hat daher auch das Zertifikatebusiness verkauft. Das wichtigste für Verisign ist die Beibehaltung des Monopols für .net und .com Domains. Unter Bidzos gehören Abenteuer wie das von Jamba auch wieder der Vergangenheit an.

Warren Buffet hat über Berkshire Harthaway eine ca. 10% Beteiligung an Verisign, die zuletzt ausgebaut worden ist, was auch ein Zeichen für eine gute Unternehmenskultur ist, da dies beim erfolgreichsten Investor der Welt eine wichtige Voraussetzung ist.

8/10

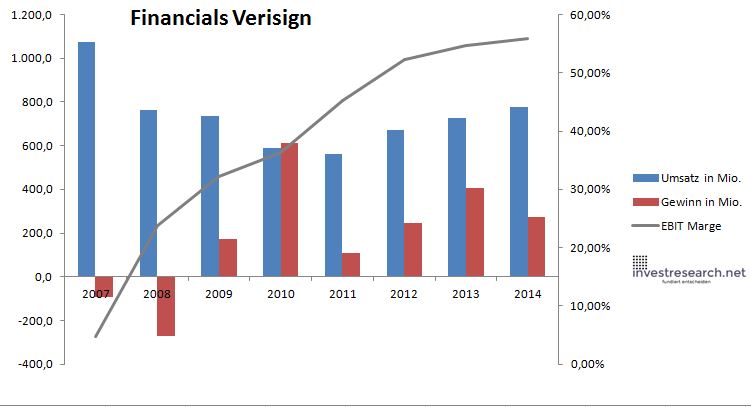

Analyse Wachstum und Margen der Verisign Aktie

Aufgrund der Monopolstellung und des digitalen Geschäftscharakters sind die Margen und der Free Cash Flow sehr hoch. Zuletzt stabilisierte sich der Umsatz während das EBITDA weiter zulegte. Ein Problem ist sicherlich größeres nachhaltiges Wachstum zu erzielen, da dies nur über Preiserhöhungen für die .com und .net Domains möglich wäre.

| Jahr | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 1.076,2 | 761,5 | 734,6 | 591,3 | 562,5 | 671,6 | 726,5 | 776,8 |

| EBIT in Mio. | 50,5 | 180,7 | 236,4 | 214,6 | 254,9 | 350,9 | 397,9 | 433,8 |

| Gewinn in Mio. | -91,2 | -269,6 | 174,7 | 611,4 | 106,8 | 245,7 | 404,4 | 271,1 |

| EBIT Marge | 4,69% | 23,72% | 32,19% | 36,30% | 45,31% | 52,25% | 54,77% | 55,84% |

| Wachstum | -29,24% | -3,54% | -19,50% | -4,87% | 19,38% | 8,18% | 6,91% | |

| Assets in Mio. | 2.760 | 1.893 | 1.791 | 1.940 | 1.387 | 1.513 | 1.802 | 1.779 |

| Equity in Mio. | 1.482 | 178 | 451 | 548 | 47 | -32 | -228 | -529 |

| ROA | -3,30% | -14,24% | 9,75% | 31,52% | 7,70% | 16,25% | 22,45% | 15,24% |

| ROE | -6,15% | -151,07% | 38,74% | 111,49% | 225,71% | -768,05% | -177,11% | -51,23% |

| # Aktien in T | 220.953 | 194.036 | 192.345 | 171.988 | 159.067 | 155.992 | 133.724 | 118.452 |

| Div Rendite | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Kurs Jahrende | 25,72 | 13,73 | 16,89 | 24,35 | 27,52 | 29,44 | 43,38 | 47,11 |

| Börsenwert in Mio. | 5.684 | 2.663 | 3.250 | 4.188 | 4.377 | 4.593 | 5.801 | 5.580 |

| KGV | neg. | neg. | 18,6 | 6,8 | 41,0 | 18,7 | 14,3 | 20,6 |

8/10

investresearch Beurteilung und Bewertung der Verisign Aktie

Verisign ist eine der wenigen größeren Beteiligungen von Berkshire im Technologiesektor macht diese Aktie auch für Valueinvestoren interessant, wenn die Aktie zum fairen KGV von 22 gekauft werden kann.

8,2/10

=> Faires KGV: 22

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

Verisign Aktienkurs

Verisign Aktie

Kursanbieter: ![]()