Aktienanalyse Google/Alphabet

Google oder Alphabet, wie der Konzern seit Ende 2015 heißt ist die führende Suchmaschine und der führende Internetkonzern auf der Welt.

Produkt, Marke und Geschäftsmodell der Google / Alphabet Aktie

Google ist längst nicht nur eine Suchmaschine, sondern der Onlinemarketingkonzern schlechthin. Kein Konzern auf der Welt außer Facebook weiß nur annähernd soviel über seine User und was diese bewegen wie Google, denn folgende Produkte werden von Google angeboten:

- Google Suche, der quasi Monopolist bei der Onlinesuche, dem wichtigsten Internetprodukt

- Android, das mit Abstand führende mobile Betriebssystem

- DoubleClick und Google marketplace, der bald wichtigste Spieler im Displaywerbemarkt

- Google+ , ein führendes soziales Netzwerk

- Gmail, das am meisten verwendete kostenlose Emailprogramm

- Google Docs und Drive, ein kostenloses Microsoft Office das das gleichzeitige Bearbeiten von Dokument ermöglicht, sowie einen führenden Cloudservice für Dateien

- Google Chrome, der inzwischen wichtigste Internet Browser

- Youtube, die mit Abstand führendste Onlinevideoplattform, die Videowerbung ermöglicht

- Google Maps und Google Streetview, wo man fast jeden qm Erde einsehen kann

- Google Apps wie Calendar, die viele Lösungen für Konzerne und Schulen bereit stellen

- Der eventuelle Nachfolger von Smartphones, Google Glass

- Nest einen Smarthomeanbieter

- Noch weite Services wie Google Analytics

Außerdem denkt Google noch einen Schritt weiter und ist dabei selbstfahrende Autos zu entwickeln und hat mehrere Roboterhersteller übernommen, weswegen auch Google in der Alphabet Holding aufging. Alleine dies e Auflistung der Produkte macht deutlich wie erfolgreich und gut diese sind.

Dabei hat es Google auch geschafft zur zweit wertvollsten Marke der Welt zu werden und wahrscheinlich der durch den Slogan „Do nothing evil“ auch am meisten vertrauten Marke, auch wenn das Unternehmen vor allem in Deutschland immer wieder von Datenschützern kritisiert wird.

Das Kernprodukt bleibt aber derzeit noch die Suche, wo man versucht die relevantesten und besten Ergebnisse kostenlos und objektiv anzuzeigen, während man daneben kostenpflichtige Anzeigen ausspielt, wovon der Gebotspreis abhängt und auch die Click-Performance. Dabei verdient das Unternehmen bei jedem Klick Geld und durch dieses Biddingverfahren können die Clickpreise für Wörter wie Online Kredit schnell 10 Euro übersteigen und das bei praktisch keinen marginalen Kosten.

Daneben können Webseiten auch Displaywerbung von Google bei sich einblenden lassen, wovon Google sich gut 30% an Kommission nimmt.

10/10

Markt, Wettbewerb und Marktperspektive der Google / Alphabet Aktie

Google macht noch den Hauptteil seines Umsatzes mit einem Markt den es selbst erfunden hat, nämlich Suchmarketing, der bisher effizientesten Marketingmaschine der Geschichte. Zwar ist man in etablierten Märkten schon langsam an die Grenzen des Wachstums gestoßen, was man an stagnierenden CPC´s (Klickpreisen) sehen kann, aber Google schaut längst auf neue Märkte wie Displayadvertising mit Double Click und Adsense und hat mit Android das Betriebssystem auf mobilen Geräten. Von immer wichtigerer Bedeutung wird Youtube, das durch Videoanzeigen auch immer besser monetarisiert. Das Internet und die Informationsbeschaffung werden dabei immer wichtiger und besonders in Emerging Markets besteht noch großes Wachstumspotenzial, da man dort außer in Russland und China ebenfalls eine hervorragende Marktstellung hat.

Google ist dabei der Monopolist des 21. Jahrhunderts, da praktisch jede Webseite mehr oder weniger von organischen oder anorganischen (Suchmarketing) Traffic von Google abhängig ist, der für außerdem enorm wichtig ist, da die User direkt nach dem Produkt oder der Information suchen. Mit Facebook gibt es aber nun einen ernsthaften Konkurrenten um die großen Marketingbudgets.

Marketing wird bei immer besserer Produktqualität immer wichtiger und Google braucht für sein Produkt kaum physische Assets, da es sich immer auf skalierbare Modelle fokussiert, die es aufgrund seine Größe und niedrigen marginalen Kosten meist umsonst anbieten kann.

Die größte Gefahr für Google ist dabei derzeit gar keine andere Suchmaschine, da man inzwischen so viele Daten hat, an die kein Wettbewerber vorbei kommt und man gar keine ernst zu nehmende Konkurrenz in den Kernmärkten hat, sondern mehr der weiter verbreitete Nutzen von Adblocker, was das sehen und damit klicken von Google Anzeigen verhindert.

Außerdem ist Google so mächtig geworden, dass es die Kartellbehörden auf den Plan ruft, was die Macht beschränken könnte oder sogar den Konzern zerschlagen könnte.

9/10

Management, Strategie, Investor Relations und Unternehmenskultur der Google / Alphabet Aktie

Google hat die vielleicht besten Mitarbeiter und die beste Firmenkultur der Welt bei einem großen Unternehmen. Es wird immer noch von den Gründern Brin und Page geführt, die auch noch einen hohen Anteil am Unternehmen besitzen. Den Gründern geht es dabei weniger um Profit, sondern mehr um ihrer Ansicht nach Gutes für die Menschen zu tun und das Leben dieser zu verbessern.

Dies schlägt sich auch in der Unternehmenskultur nieder, auch wenn Google durchaus auch zu einem amerikanischen Konzern geworden ist, wo nach strikten Leistung KPI´s regiert wird.

Die Strategie langfristig zu denken und tolle Produkte umsonst anzubieten hat sich bisher immer als richtig erwiesen, denn „you can´t compete with free“, mussten schon viele Konkurrenten lernen. Nach den Gründern steht Google erst am Anfang alles Wissen der Welt zu kategorisieren und aufzubereiten, was die einen bedrohlich und die anderen visionär empfinden werden.

10/10

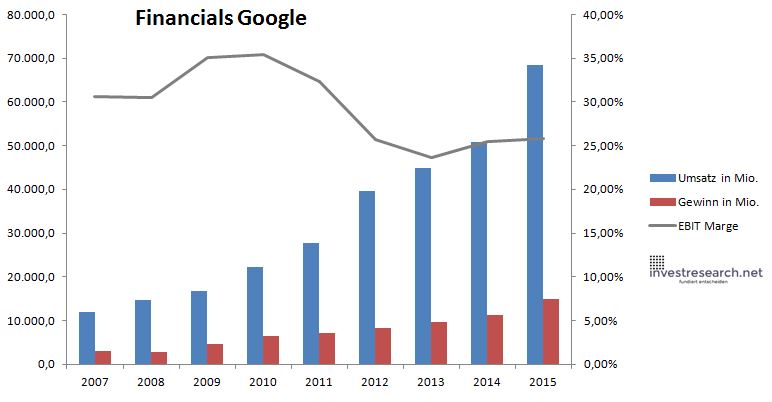

Wachstum und Margen der Google / Alphabet Aktie

Google ist kein Start-Up mehr, was leicht seine Bewertung verdoppeln kann, aber das vielleicht beste Unternehmen der Welt. Mit Wachstumsraten beim Umsatz von mehr als 30% bei einem Unternehmen dieser Größenordnung kann man nur den Hut ziehen und anders als Anbieter wie Amazon ist man auch noch sehr profitabel, auch wenn man noch deutlich mehr Gewinn erzielen könnte, indem man an Kosten spart oder Investitionen verringert, was aber nicht Strategie und Philosophie des Unternehmens ist. Theoretisch könnte mit dem Adwordsprodukt locker eine EBIT Marge von 40-70% anfallen, da man eine Plattform geschaffen hat, die von selbst besser wird. In 2015 hat sich das Wachstum sogar nochmals beschleunigt.

9/10

| Jahr | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Umsatz in Mio. | 11.896,1 | 14.725,7 | 16.805,4 | 22.203,0 | 27.665,7 | 39.515,6 | 44.965,9 | 50.881,6 | 68.343,7 |

| EBIT in Mio. | 3.647,4 | 4.488,5 | 5.902,6 | 7.858,0 | 8.938,1 | 10.174,6 | 10.648,3 | 12.978,2 | 17.641,3 |

| Gewinn in Mio. | 3.015,4 | 2.810,1 | 4.627,2 | 6.429,9 | 7.112,5 | 8.245,1 | 9.733,2 | 11.162,0 | 14.963,5 |

| EBIT Marge | 30,66% | 30,48% | 35,12% | 35,39% | 32,31% | 25,75% | 23,68% | 25,51% | 25,81% |

| Wachstum | 23,79% | 14,12% | 32,12% | 24,60% | 42,83% | 13,79% | 13,16% | 34,32% | |

| Assets in Mio. | 16.160 | 20.182 | 26.082 | 38.276 | 48.597 | 66.657 | 77.814 | 95.326 | 128.447 |

| Equity in Mio. | 14.668 | 17.920 | 23.293 | 31.907 | 38.985 | 51.154 | 61.027 | 75.264 | 104.052 |

| ROA | 18,66% | 13,92% | 17,74% | 16,80% | 14,64% | 12,37% | 12,51% | 11,71% | 11,65% |

| ROE | 20,56% | 15,68% | 19,87% | 20,15% | 18,24% | 16,12% | 15,95% | 14,83% | 14,38% |

| # Aktien in T | 312.312 | 314.575 | 317.160 | 319.775 | 323.887 | 328.594 | 334.087 | 678.365 | 680.172 |

| Div Rendite | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Kurs Jahrende | 236,71 | 110,77 | 216,27 | 221,59 | 249,02 | 268,53 | 407,05 | 438,54 | 716,20 |

| Börsenwert in Mio. | 73.926 | 34.845 | 68.592 | 70.859 | 80.654 | 88.238 | 135.991 | 297.493 | 487.140 |

| KGV | 24,5 | 12,4 | 14,8 | 11,0 | 11,3 | 10,7 | 14,0 | 26,7 | 32,6 |

investresearch Bewertung der Alphabet Aktie für den Investor

Google ist inzwischen das wertvollste Unternehmen der Welt und stößt daher langsam an die Grenzen des Wachstums in seinem Kerngeschäft. Es dominiert aber das digitale Leben so vieler Menschen, das es das vielleicht mächtigste Unternehmen der Geschichte bisher ist. Mit Youtube und neuen Wachstumsinitiativen wie in der Robotik und dem autonomen Fahren steht Google ist außerdem noch so viel Potenzial und Wissen enthalten, dass selbst ein 40er KGV noch als fair bezeichnet werden kann

9,6/10

=> Faires KGV: 42

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien wie dieser in den vom Autor verwalteten Wikifolios und privat gehandelt, wodurch sich Interessenkonflikte ergeben können. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Aktienkurs Google

| Name | GOOGLE INC |

| ISIN | US38259P5089 |

| WKN | A0B7FY |

| Kürzel | GOOGL-US |

| Anlageuniversum | Aktien Internet |

| Faires KGV | 38 |

| investresearch Bew. last time | |

| Bewertunsgtrend | #DIV/0! |

| investresearch Bewertung | 9,6 |

| Unternehmensfaktoren | 10 |

| Business Model | 10 |

| Wettbewerbsvorteil | 10 |

| Produktqualität | 10 |

| Marke | 10 |

| Marktfaktoren | 9 |

| Marktwachstum | 9 |

| Marktgrösse | 10 |

| Wettbewerb | 10 |

| Zyklen und Regulierungen | 8 |

| Softfaktoren | 10 |

| Management | 10 |

| Unternehmenskultur | 10 |

| Strategie | 10 |

| Entrepreneurship | 10 |

| Finanzfaktoren | 9 |

| ROA | N/A |

| EBIT Margin | 25,82% |

| Umsatzwachstum 5J | N/A |

| EBITDA Wachstum 5J | N/A |

| KGV LTM bei Veröff. | 28,9 |