Der EV/EBITDA Ratio ist ein Enterprise Value Multiple (Entity Value) und misst die Effizienz des gesamten eingesetzten Kapitals. EV/EBITDA = Enterprise Value / EBITDA Der EV/EBITDA Ratio zeigt annäherungsweise des Verhältnis des Gesamtwerts (Eigenkapital + Fremdkapital) des Unternehmnens zu den Kapitalgebern zugeflossenen Mitteln an.

Kurs-Cashflow-Verhältnis (KCV)

Das Kurs-Cashflow-Verhältnis (KCV) ist weniger manipulierbar bei großen Unternehmen als das KGV, schwankt aber mehr und misst das Verhältnis des operativen Cashflows zu der Marktkapitalisierung. Kurs-Cashflow-Verhältnis (KCV) = Marktkapitalisierung / operativer Cashflow Da der operative Cashflow durch die Bereinigung um nicht zahlungswirksame Effekte in der Regel höher als der Jahresüberschuss ist, liegt das KCV meist unter dem KGV. Aus dem Kurs-Cashflow-Verhältnis (KCV) kann man auch das Kurs /Free Cashflow berechnen, was angibt zu welchem Vielfachen des Free-Cashflows ein Unternehmen bewertet wird.

Kurs-Buchwert-Verhältnis (KBV)

Das Kurs-Buchwert-Verhältnis (KBV) misst die aktuelle Marktkapitalisierung einer Aktie mit dem ausgewiesenen Buchwert des Eigenkapitals. Normalerweise notieren Aktien deutlich über dem Buchwert, da Werte wie Marken und Organisation in der Buchhaltung meist nicht auftauchen. Bei Beteiligungsgesellschaften und Immobilienaktien ist dies jedoch anders und Notierungen unterhalb des Buchwert sind für Valueinvestoren ein Kaufsignal. Kurs-Buchwert-Verhältnis (KBV) = Marktkapitalisierung / Eigenkapital = Aktienkurs / Buchwert je Aktie

Einstandsrendite

Die Einstandsrendite ist der Kehrwert des KGV und gibt dadurch die theoretische Verzinsung des Investments in eine Aktie an. Einstandsrendite = Gewinn je Aktie / Aktienkurs = 1 / KGV Wenn eine Aktie ein KGV von 20 hat, dann beträgt die Einstandsrendite 5%, d.h. theoretisch wird das Kapital mit 5% verzinst, wenn man das automatische Wachstum des Unternehmens vernachlässigt. Denn die Firma könnte ihren Gewinn komplett ausschütten und dadurch eine Verzinsung der Aktie von 5% ermöglichen. Mit dem Rechner für die Einstandsrendite kann man diese und das KGV auch einfach ausrechnen:

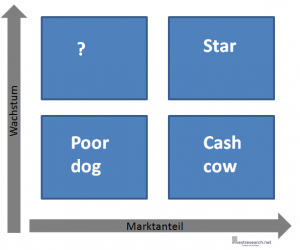

BCG-Matrix

Die BCG-Matrix wurde von der Unternehmensberatung BCG entwickelt und lässt ein Unternehmen oder dessen Produktgruppen logisch einteilen. Bei der BCG-Analyse gibt es vier Felder mit den zwei Variablen Wachstum und Marktanteil. Die Felder heißen Star (Hohes Wachstum, Hoher Marktanteil), Fragezeichen (Hohes Wachstum niedriger Marktanteil), Cash Cow (niedriges Wachstum, Hoher Marktanteil) und Poor Dog (niedriges Wachstum und niedriger Marktanteil. Mit der BCG-Analyse wird klar, dass da Ziel immer hohes Wachstum bei hohem Marktanteil ist. Grafisch sieht die BCG-Analyse so aus: Ein Star wäre beispielsweise Google, das sowohl hohes Wachstum als auch einen hohen Marktanteil hat. Ein Fragezeichen wäre ein Biotech Start und als eine Cash-Cow kann beispielsweise […]

Book-to-Bill-Ratio

Die Book-to-Bill-Ratio vergleicht den aktuellen Auftragseingang mit dem zuletzt erzielten Umsatz. Dabei ist ein Wert von größer als 1 mit Wachstum gleich zusetzten und unter 1 mit einem gefährlichen Rückgang. Book-to-Bill-Ratio = Auftragseingang / Umsatzerlöse Beim Book-to-Bill-Ratio muss man jedoch gleiche Zeiteinheiten für Auftragseingang und Umsatzerlöse wählen. Wenn ein Unternehmen im letzten Jahr einen AUftragseingang von 150 Mio Euro vermeldet und Umsätzte von 100 Mio erzielt hat wäre die Book-to-Bill-Ratio 1,5.

Auftragsreichweite

Die Auftragsreichweite gibt die Laufzeit des Auftragsbestandes an. Dadurch kann man erkennen wie sich der Umsatz entwickeln wird und wie gesichert die Liquidität des Unternehmens auf Einnahmenseite ist. Auftragsreichweite = (Auftragsbestand / Umsatz letzten 12 Monate) x 360 Wenn der Auftragsbestand also bei 15 Mia. Euro bei EADS steht und der Umsatz in den letzten 12 Monaten bei 10 Mia. Euro lag, dann wäre die Auftragsreichweite 540 Tage.

Geldumschlag

Durch die Kombination der Debitorenlaufzeit, Kreditorenlaufzeit und der der Lagerdauer kann man den Geldumschlag berechnen (Cash-Conversion Cycle): Geldumschlag = Debitorenlaufzeit + Lagerdauer – Kreditorenlaufzeit Das Ergebnis gibt die durchschnittliche Geldbindung in Tagen wieder. Der Geldumschlag gibt dabei die Leistung des Managements bezüglich des Working Capital Managements wieder.

Umschlagshäufigkeit der Vorräte (Lagerdauer)

Die Umschlagshäufigkeit der Vorräte gibt an wie oft um Jahr des Lager umgeschlagen wird, d.h. wie oft im Jahr eine Ware im Lager durch Verkauf ersetzt wird. Umschlagshäufigkeit der Vorräte = Materialaufwand / Vorräte Durch Division der Umschlagshäufigkeit der Vorräte mit 360 erhält man die Lagerdauer in Tagen: Lagerdauer in Tagen = 360 / Umschlagshäufigkeit Die Lagerdauer sollte so gering wie möglich sein, da so das Lager so effizient wie möglich genutzt wird. Eine Lagerdauer von 50 Tagen bedeutet, dass in 50 Tagen einmal das Lager komplett ausgetauscht wird. Umschlagshäufigkeit der Vorräte und Lagerdauer berechnen:

Vorratsintensität

Die Vorratsintensität gibt wieder, wie groß der Anteil der Vorräte an der Bilanzsumme ist. Die Vorratsintensität ist also ein Maß für die Bindung des Kapitals. Je größer der Anteil der Vorräte, destor größer ist die Kapitalbindung dafür, worunter die Rentabilität leiden kann. Eine Erhöhung der Vorratsintensität deutet auf Absatzprobleme hin. Vorratsintensität (RHB) = (Roh-, Hilfs und Betriebsstoffe) / Bilanzsumme Vorratsintensität (HuF) = (Halb- und Fertigfabrikate) / Bilanzsumme

Liquidität 3. Grades

Die Liquidität 3. Grades (Working Capital Quote) umfasst das komplette Umlaufvermögen im Zähler, das durch die kurzfristigen Verbindlichkeiten geteilt wird: Liquidität 3. Grades = Umlaufvermögen / Kurzfristige Verbindlichkeiten Der Zielwert für die Liquidität 3. Grades sollte zwischen 120-170% liegen. Der Wert sollte über 100% liegen um einen Puffer zu haben, da das Umlaufvermögen nicht immer zum Buchwert liquidiert werden kann.

Liquidität 2. Grades

Die Liquidität 2. Grades unterscheidet sich von der Liquidität 1. Grades darin, dass sie auch die Forderungen des Unternehmens miteinbezieht. Liquidität 2. Grades = (Liquide Mittel + Wertpapiere + Forderungen) / Kurzfristige Verbindlichkeiten Da Forderungen mit einem Abschlag oder über Factoring relativ schnell liquidiert werden können, kann man sie als sehr liquiditätsnah sehen. Ein Zielwert für die Liquidität 2. Grades kann als 90-100% angesehen werden.

Kurzfristige Verbindlichkeiten

Die kurzfristige Verbindlichkeiten (Notes payables, commercial papers) sind Schulden eines Unternehmens mit einer Laufzeit von unterhalb eines Jahres. Zu den kurzfristige Verbindlichkeiten zählen Commercial Papers, kurzfristige in Anspruch genommene Kreditlinien und kurzläufige Anleihen. Wenn ein Unternehmen keinen Zugang mehr zum Geldmarkt über Commercial Papers hat, besteht höchste Gefahr für die Liquidität und eine Insolvenz kann schnell die Folge sein. Deswegen war das Austrocknen des Commercial Paper Marktes in der Finanzkrise 2008 auch so gefährlich.

Liquidität 1. Grades

Die Liquidität 1. Grades beschreibt das Verhältnis von Cash und Wertpapieren zu kurzfristigen Verbindlichkeiten. Liquidität 1. Grades = (Liquide Mittel + Wertpapiere) / Kurzfristige Verbindlichkeiten Der Hintergrund der Liquidität 1. Grades ist, dass kurzfristige Verbindlichkeiten durch Barmittel und schnell veräußerbare Wertpapiere gedeckt sein sollten. Da ein Unternehmen aber auch noch Forderungen udn Vorräte auf der Vermögensseite reicht bei der Liquidität 1. Grades ein Zielwert von ca. 15-20%. Das bedeutet dass bei kurzfristigen Verbindlichkeiten von 50 Mio Euro Barmittel und Wertpapiere in einer Größenordnung von ungefähr 7,5-10 Mio vorhanden sein sollten.

Kreditorenlaufzeit

Die Kreditorenlaufzeit gibt an wie lange das Unternehmen durchschnittlich in Tagen braucht, oder sich nehmen kann, um Rechnungen zu bezahlen. Kreditorenlaufzeit = (Verbindlichkeiten aus LuL x 360 ) / Materialaufwand Dabei gilt dass die Debitorenlaufzeit kleiner als die Kreditorenlaufzeit sein sollte und je größer diese Differenz ist, desto besser.

Debitorenlaufzeit

Die Debitorenlaufzeit ist eine Kennzahl des Working Capital Managements und sagt aus, wie lange es dauert, bis das Unternehmen seine Rechnungen bezahlt bekommt. Debitorenlaufzeit = (Forderungen aus LuL x 360) / Umsatz Ein Anstieg der Debitorenlaufzeit lässt auf ein nachlässigers Forderungsmanagement schliessen, oder Problemen in der Industrie.

Working Capital Management

Das Working Capital Management beschriebt den effizienten Umgang mit dem Umlaufvermögen (Working Capital). Das Ziel ist ein optimales Verhältnis von kurzfristigen Krediten und Umlaufvermögen. Wenn das Working Capital zu hoch ist, wird zu viel Kapital gebunden und wenn zu wenig Umlaufvermögen vorhanden ist, besteht die Gefahr einer Unterfinanzierung, d.h. die Gefahr dass Verbindlichkeiten bei Lieferanten nicht fristgerecht bedient werden können. Das Working Capital Management ist Aufgabe des CFO. Kennzahlen des Working Capital Management Debitorenlaufzeit Kreditorenlaufzeit Liquidität 1. Grades Liquidität 2. Grades Liquidität 3. Grades Vorratsintensität Umschlagshäufigkeit der Vorräte (Lagerdauer) Geldumschlag Book-to-Bill-Ratio Auftragsreichweite

Impairment Test

Der Impairment Test ist die jährliche Überprüfung, ob der Goodwillanteil in der Bilanz noch dem Wert entspricht. Wenn dies nicht der Fall sein sollte führt der Impairment Test zu einer Abschreibung des Goodwill. Dies kann zu sehr hohen Verlusten der Firma führen, die allerdings nicht cashwirksam sind und meist bereits in den Kursen enthalten sind.

Anlagedeckungsgrad II

Im Unterschied zum Anlagedeckungsgrad I bezieht der Anlagedeckungsgrad II auch noch das langfristige Fremdkapital ein und berechnet sich wie folgt: Anlagedeckungsgrad II = (Eigenkapital + langfristiges Fremdkapital) / Anlagevermögen Der Anlagedeckungsgrad II sollte ca. 120- 130% betragen, da dadurch ein Margin of Saftey im Falle eine Krise vorhanden ist.

Anlagedeckungsgrad I

Die Goldenen Bilanzregeln erfordert, dass langfristiges Vermögen langfristig finanziert werden sollte um Liquiditätsengpässe zu vermeiden, wozu der Anlagedeckungsgrad I + II entwickelt worden ist. Der Anlagedeckungsgrad I beschriebt die Deckung des Anlagevermögens durch Eigenkapitals. Da zu Finanzierung des Anlagevermögens meist auch Fremdkapital zur Verfügung steht, sollte der Anlagedeckungsgrad I idealerweise zwischen 70-90% betragen Anlagedeckungsgrad I = Eigenkapital / Anlagevermögen

- « Previous Page

- 1

- …

- 145

- 146

- 147

- 148

- 149

- …

- 237

- Next Page »