Microsoft ist das führende Softwareunternehmen der Welt, das PC´s und Tablets mit Betriebssystemen ausrüstet, sowie für viele Firmen und Privatanwender wichtige Officeprogramme anbietet. Windows wird immer noch auf einer großen Mehrheit aller Arbeits-PCs eingesetzt und die Marke ist jedem bekannt, wenn auch nicht immer beliebt. Daneben verfügt Microsoft mit Xbox auch ein Entertainmentsegment, das durch HoloLens (Virtual Reality Brille) für Schlagzeilen sorgen könnte, die auch in der Konstruktion und Architektur eingesetzt werden könnte. Außerdem gibt es eine attraktive Serversparte und ein wichtiges Cloudgeschäft (Nr. 2 weltweit nach Amazon). Die Sparten von Microsoft teilen sich mit abnehmender Bedeutung wie folgt auf:

- Kommerzielles Linzenzgeschäft

- Geräte und Konsumenten Lizenzgeschäft

- Hardware Smartphone

- Tablets und Konsumentengeräte (Surface)

- Anderes B2B Geschäft (Server etc.)

Die Umsätze kommen bei Microsoft aus folgenden Quellen (2015):

| Office | $23.5B | 25% |

| Server | $18.6B | 20% |

| OS | $14.8B | 16% |

| XBOX | $9.1B | 10% |

| Phone | $7.7B | 8% |

| Consulting | $5.0B | 5% |

| Adverts | $4.6B | 5% |

| Surface | $3.9B | 4% |

| Other | $6.2B | 7% |

| $93.4B | 100% |

Das Geschäftsmodell wird durch die Cloud Transformation noch attraktiver, da regelmäßige Einnahmen erzielt werden und Office 365 auch nicht mehr so einfach illegal kopiert werden kann, da der PC immer mit dem Internet verbunden sein sollte. In diesem Cloudsegment wächst Microsoft dreistellig pro Jahr und die Transformation hat die Chance zu einer Neubewertung des Softwaredinosauriers zu führen, denn der Wettbewerbsvorteil wird durch Office 365 und Azure zementiert, da das Wechseln bei Cloudprodukten noch schwerer fällt.

Das Modell ist vor allem für kleinere Firmen attraktiv, da es einfach als Softwarelizenzen zu handhaben ist. Windows 10 wird es auf jeden Fall ermöglichen echte Programme und nicht nur Apps im Store zu kaufen, was ein lukrativer Vertriebsweg für Software ist und hohe Margen für Microsoft analog zum Google Play Store ermöglichen würde. Es wird auch gemunkelt, dass Windows 10 das letzte Windows sein wird, da man zum Modell von Windows as a Service (Cloud, SaaS) wechselt und dann durch ein Abomodell immer wieder Updates erhält, was Adobe bereits erfolgreich vorgemacht hat.

Anders als Apple setzte Microsoft immer auf Hardwarepartner und öffnete sein System, was die Produktqualität teilweise belastete, da Hardware und Software nicht zusammen entwickelt worden sind, es aber den Kunden ermöglicht den Hardwareanbieter zu wechseln, ohne sich auch eine neue Software gewöhnen zu müssen. Auch sind Microsoft Produkte mit vielen andern kompatibel, was gerade auch von technikaffineren Leuten begrüßt wird. Außerdem gibt es so eine größere Produktauswahl und die Margen sind höher, da Microsoft nur die Software entwickelt und diese unbegrenzt zu niedrigen marginalen Kosten verkaufen kann, was ein skalierbares Geschäftsmodell darstellt.

Eine ganze Generation von Schülern sind mit Microsoft Windows und Office aufgewachsen und haben nur eine geringe Bereitschaft zu wechseln, auch wenn sie nicht immer mit dem Produkt zufrieden sind. Außerdem hat Windows im Desktopbereich, das was Apple und Google bei Mobile haben: Eine große Plattform auf der zahlreiche Programme basieren, die nur für Windows angeboten werden, besonders im Firmenumfeld, was ein großer und nachhaltiger Wettbewerbsvorteil ist, auch wenn im Konsumentenberiech (Tablets) dies durch die neuen mobilen Plattformen nachgelassen hat. Auch wenn Smartphones von Apple und Android dominiert werden ist Microsoft durch den Zukauf von Nokia durchaus noch ein ernsthafter Player in diesem Markt, dessen Lumia Produkte vor allem in Emerging Marktes und bei älteren Kunden ankommen.

Dazu kommen teure erworbene Akquisitionen wie Skype und aQuantitative, die bisher noch nicht ihren Wert für das Unternehmen unter Beweis stellen konnten. Die Suchmaschine Bing entwickelt sich aber langsam und kann zumindest in den USA einen ernstzunehmenden Marktanteil von knapp 20% aufweisen.

Bewertung Geschäftsmodel, Produkt, Wettbewerbsvorteil und Marke der Aktie

9/10

Research über Markt, Wettbewerb und Marktperspektive der Microsoft Aktie

Der Markt für Betriebssysteme und Enterprise Software ist gigantisch groß, wächst allerdings nicht mehr ganz so dynamisch, da sich die Umsätze vor allem in das Cloudsegment verlagern. Vor allem das B2B Softwaresegment ist gigantisch groß und bietet immer noch großes Wachstumspotenzial für Microsoft.

Das Smartphonegeschäft schreibt Verluste und mit Xiaomi gibt es einen neuen sehr erfolgreichen Konkurrenten im unteren Preissegment.

Insgesamt sind die Märkte von Microsoft sehr groß mit teilweise geringen Wettbewerb und guter Marktperspektive.

9/10

Management, Strategie, Investor Relations und Unternehmenskultur der Microsoft Aktie

Microsoft wird von Satya Nadella, einem indischen Informatiker geführt, der der erste Chef ist, der nicht der Gründergeneration entstammt und der zuvor das wichtige Cloudgeschäft verantwortete und als Produktmensch auch gut die Kunden und die zukünftigen Entwicklungen versteht.

Das neue Ziel von Microsoft ist es, dass die Kunden ihr Windows wieder lieben, was schon lange nicht mehr der Fall ist. Strategisch nimmt Microsoft die Herausforderungen des Mobile-First und Cloud-First Zeitalters langsam an, allerdings verursacht die Umstellung auf ein Cloudmodell Veränderungen beim Umsatz, da dieser nun mehr nachhaltig, aber dafür in kleineren Mengen hereinkommt, was langfristig attraktiver ist, kurzfristig aber die Quartalszahlen belasten wird.

Die Unternehmenskultur ist schon lange nicht mehr so dynamisch wie bei Google, da Microsoft zu einem Großkonzern geworden ist. Der neue CEO könnte dem Unternehmen aber wieder neues Leben einhauchen und der Trend geht hier eher nach oben.

Bill Gates ist immer noch stark an Microsoft beteiligt und übt eine gewisse strategische Kontrolle aus.

8/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Microsoft Aktie

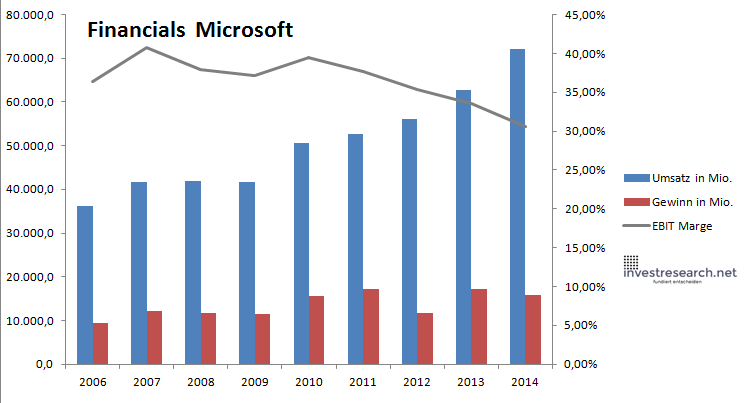

Trotz seines etwas angeschlagenen Rufes konnte Microsoft außer 2009 in jedem Jahr den Umsatz steigern und befindet sich weiterhin auf langfristigen Wachstumskurs auch wenn man bei MSFT in 2015 die Umstellung auf die Cloud merkt.

Die starke Marktstellung und das attraktive Geschäftsmodell erlauben Microsoft traditionell sehr hohe Kapitalrenditen und auch EBIT-Margen, die aber zuletzt zurückgegangen sind, was neben einigen Problemfällen auch an der Transformation des Geschäftsmodells liegt.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 36.284,5 | 41.588,1 | 41.858,7 | 41.715,3 | 50.548,3 | 52.590,9 | 56.018,9 | 62.744,3 | 72.122,6 |

| EBIT in Mio. | 13.212,9 | 16.922,8 | 15.894,7 | 15.472,9 | 19.963,0 | 19.805,8 | 19.837,9 | 21.062,4 | 22.042,7 |

| Gewinn in Mio. | 9.408,8 | 12.183,1 | 11.612,5 | 11.501,5 | 15.556,9 | 17.117,6 | 11.756,4 | 17.168,3 | 15.914,3 |

| EBIT Marge | 36,41% | 40,69% | 37,97% | 37,09% | 39,49% | 37,66% | 35,41% | 33,57% | 30,56% |

| Wachstum | 7,00% | 14,62% | 0,65% | -0,34% | 21,17% | 4,04% | 6,52% | 12,01% | 14,95% |

| Assets in Mio. | 52.900 | 46.747 | 46.134 | 55.110 | 67.228 | 77.943 | 94.129 | 107.649 | 129.494 |

| Equity in Mio. | 30.596 | 23.861 | 23.863 | 28.772 | 35.500 | 42.674 | 53.101 | 60.631 | 69.079 |

| ROA | 17,79% | 26,06% | 25,17% | 20,87% | 23,14% | 21,96% | 12,49% | 15,95% | 12,29% |

| ROE | 30,75% | 51,06% | 48,66% | 39,98% | 43,82% | 40,11% | 22,14% | 28,32% | 23,04% |

| # Aktien in T | 9.830.456 | 9.355.438 | 8.895.572 | 8.879.119 | 8.555.522 | 8.412.180 | 8.416.460 | 8.299.996 | 8.217.999 |

| Div Rendite | 1,47% | 1,31% | 1,80% | 2,24% | 2,14% | 2,71% | 2,90% | 3,13% | 2,79% |

| Kurs Jahrende | 22,64 | 24,35 | 13,99 | 21,24 | 20,80 | 20,00 | 20,26 | 27,15 | 38,39 |

| Börsenwert in Mio. | 222.605 | 227.799 | 124.405 | 188.629 | 177.992 | 168.224 | 170.511 | 225.337 | 315.463 |

| KGV | 23,7 | 18,7 | 10,7 | 16,4 | 11,4 | 9,8 | 14,5 | 13,1 | 19,8 |

8/10

investresearch Beurteilung und Bewertung der Microsoft Aktie

Microsoft hat die Chance einer Neubewertung mit Transformation zu Cloud, außerdem eine akzeptable Dividende machen Microsoft durchaus interessant für langfristige Investoren. Diese Umstellung wird aber auch schon vom Markt erwartet und ein KGV von mehr als 22 wäre bei Microsoft derzeit nicht angebracht.

8,2/10

=> Faires KGV: 22

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder, der regelmäßig mit auf investresearch analysierten Aktien handelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Microsoft Aktienkurs

Microsoft Aktie

Kursanbieter: ![]()

| Name | MICROSOFT CORP. DL -,001 |

| ISIN | US5949181045 |

| WKN | 870747 |

| Kürzel | MSFT-US |

| Anlageuniversum | Aktien Dow Jones |

| Faires KGV | 22 |

| investresearch Bewertung | 8,2 |

| Unternehmensfaktoren | 9 |

| Business Model | 9 |

| Wettbewerbsvorteil | 9 |

| Produktqualität | 8 |

| Marke | 9 |

| Marktfaktoren | 9 |

| Marktwachstum | 8 |

| Marktgrösse | 10 |

| Wettbewerb | 8 |

| Zyklen und Regulierungen | 8 |

| Softfaktoren | 8 |

| Management | 7 |

| Unternehmenskultur | 7 |

| Strategie | 8 |

| Entrepreneurship | 8 |

| Finanzfaktoren | 8 |

| ROA | 14,02% |

| EBIT Margin | 32,11% |

| Umsatzwachstum 5J | 8,24% |

| EBITDA Wachstum 5J | 8,45% |

| KGV LTM bei Veröff. | 15,7 |