L’Oréal ist der führende Kosmetik- und Hautpflegekonzern der Welt, der Schönheits und Hautpflegemittel entwirft, produziert und meist unter eigener Marken an Einzelhandel, Friseure und zunehmend auch direkt über das Internet vertreibt. Zu den bekanntesten Marken von L’Oréal, die in professionelle Produkte, Luxusprodukte, Konsumentenprodukte und aktive Kosmetik aufgeteilt sind, gehören:

- Redken

- Lancome

- Biotherm

- Garnier

- Vichy

- La Roche Posay

- Maybelline

- The Body Shop

Die Marken sind sehr stark und ergänzen sich gut unter einander und sind für die Käufer meist ein sehr wichtiges Produkt. Außerdem produziert man für wichtige Marken wie Ralph Lauren und Armani Parfüms und Hautpflegeprodukt. Die Produktqualität ist gut, auch wenn oft zu stark eine medizinische Wirkung verkauft wird, die so medizinisch nicht nachweisbar ist. Das Geschäftsmodell ist aber sehr attraktiv, da man ein Luxusprodukt mit sehr hohen Margen verkauft, das dazu noch verbraucht wird, d.h. brauchen die Cremes und Pflegeprodukte immer wieder und kaufen beispielsweise nicht nur einmal eine Handtasche.

Mit der hohen Finanzkraft und der Erfahrung des Marktführers, sowie den starken Marken hat L’Oreal als Luxusanbieter außerdem Wettbewerbsvorteile, die Konkurrenten nicht so einfach nachahmen können.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der L’Oreal Aktie

9/10

Research über Markt, Wettbewerb und Marktperspektive der L’Oréal Aktie

Der Markt für Schönheitsprodukte wächst ca. 3-4 % weltweit, wobei das Wachstum im Bereich E-Commerce, Luxusprodukte und Hauptpflege noch etwas höher ist. Das Wachstum ist außerdem sehr konjunkturresistent, da der Markt 2009 leicht zulegen konnte. Während Europa stagniert, ist das Wachstum vor allem von Asien und Lateinamerika getrieben, was sich auch so weiter fortsetzen wird, da die Mittelschicht wächst und die Ansprüche an Schönheit steigen. L’Oreal konnte hierbei in seinen Märkten weiter Marktanteile gewinnen und überproportional wachsen. Mittelfristig profitiert man außerdem vom niedrigen Euro.

Eine gewisse Gefahr könnten politische Regularien darstellen, zum Beispiel die Werbung verbieten würde, dass Cremes die Haut verbessern, da Hautcremes, die in Drogerien und im Einzelhandel verkauft werden keine medizinische Wirkung haben, da sie sonst rezeptpflichtig werden, was die meisten Konsumenten aber nicht wissen.

8/10

Management, Strategie, Investor Relations und Unternehmenskultur der L’Oréal Aktie

L’Oreal wird seit 2011 von Jean-Paul Agon geführt, der an der HEC Paris studiert hat und seine Karriere bei L’Oreal im Marketing und Sales begann und sich dann dort hoch arbeitete. Er möchte mit L’Oreal Schönheit für alle ermöglichen die Milliarde neue Konsumenten der globalen Mittelschicht für sich gewinnen.

L’Oreal hat die Herausforderung der digitalen Welt angenommen und setzt neben geographischer Expansion auf diesen neuen Vertriebskanal, der tolle Möglichkeiten für Marken bietet. Dies sieht man im starken Wachstum von E-Commerce (30-40%), der bereits 4 % zum Konzernumsatz beiträgt, aber auch an steigenden Ausgaben für digitale Werbung und dem Einstellen von Mitarbeitern in diesem Bereich. Zukäufe werden nur behutsam vorgenommen, man lanciert lieber eigene starke Marken, beispielsweise in China wo eine große Nachfrage besteht und man sich so dem lokalen Markt anpassen kann. Nachhaltigkeit und Umweltverträglichkeit soll mehr als nur Bekenntnis bei L’Oreal sein.

Der Konzern immer noch von der Familie Bettencourt kontrolliert (Ca 30%), wo es zu Erbstreitigkeiten kam, weswegen das Unternehmen aber trotzdem noch partieller als Unternehmen durchgehen kann. Außerdem ist Nestlé ein strategischer Investor, der zuletzt aber Anteile abgebaut hat. L’Oreal ist auch ca. 11 % an Sanofi beteiligt.

Die Unternehmenskultur ist sehr gut, so ist L’Oreal der beliebteste Arbeitgeber in Frankreich.

8/10

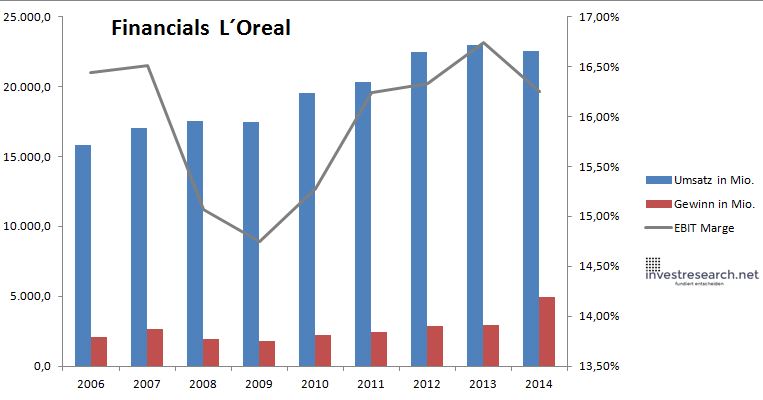

Analyse Wachstum, Gewinn, Bilanz und Margen der L’Oréal Aktie

Ausgehend vom Marktwachstum und zuletzt auch durch die komfortable Währungssituation konnte L’Oreal gesund wachsen und das bei attraktiven Margen, die den starken Marken meist als Luxusprodukt geschuldet ist. Die hohen Margen und starken Marken, sowie das konjunkturresistente Marktumfeld sichern außerdem den Kurs nach unten ab.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 15.790,1 | 17.062,6 | 17.541,8 | 17.472,6 | 19.495,8 | 20.343,1 | 22.462,7 | 22.976,6 | 22.532,0 |

| EBIT in Mio. | 2.596,1 | 2.816,8 | 2.642,8 | 2.577,6 | 2.977,7 | 3.304,4 | 3.667,2 | 3.846,9 | 3.660,4 |

| Gewinn in Mio. | 2.061,0 | 2.656,0 | 1.948,3 | 1.792,2 | 2.239,7 | 2.438,4 | 2.867,7 | 2.958,2 | 4.910,2 |

| EBIT Marge | 16,44% | 16,51% | 15,07% | 14,75% | 15,27% | 16,24% | 16,33% | 16,74% | 16,25% |

| Wachstum | 8,65% | 8,06% | 2,81% | -0,39% | 11,58% | 4,35% | 10,42% | 2,29% | -1,94% |

| Assets in Mio. | 25.132 | 23.795 | 22.626 | 22.634 | 24.405 | 26.017 | 28.877 | 31.068 | 33.070 |

| Equity in Mio. | 14.699 | 13.406 | 11.369 | 12.506 | 14.557 | 16.875 | 19.806 | 22.211 | 21.545 |

| ROA | 8,20% | 11,16% | 8,61% | 7,92% | 9,18% | 9,37% | 9,93% | 9,52% | 14,85% |

| ROE | 14,02% | 19,81% | 17,14% | 14,33% | 15,39% | 14,45% | 14,48% | 13,32% | 22,79% |

| # Aktien in T | 639.568 | 617.952 | 602.413 | 598.445 | 599.218 | 600.992 | 607.835 | 601.291 | 558.592 |

| Div Rendite | 1,61% | 1,58% | 1,89% | 2,39% | 2,27% | 2,50% | 2,48% | 2,07% | 2,12% |

| Kurs Jahrende | 75,90 | 97,98 | 62,30 | 78,00 | 83,08 | 80,70 | 104,90 | 127,70 | 139,30 |

| Börsenwert in Mio. | 48.543 | 60.547 | 37.530 | 46.679 | 49.783 | 48.500 | 63.762 | 76.785 | 77.812 |

| KGV | 23,6 | 22,8 | 19,3 | 26,0 | 22,2 | 19,9 | 22,2 | 26,0 | 15,8 |

8/10

investresearch Beurteilung und Bewertung der L’Oréal Aktie

Auch wenn die Dividendenrendite inzwischen nicht mehr hoch ist und als Privatanleger durch die französische Quellensteuer gemindert wird, ist L’Oreal doch eine der wenigen europäischen Unternehmen den letzten 20 Jahren jedes Jahr die Dividende angehoben haben. Der Marktführer geht konsequent seinen Weg, was aber auch zu einer sehr hohen Bewertung geführt hat, die Mitte 2015 nicht zu einem Einstieg einlädt, auch wenn die Aktie noch nie wirklich billig war. Anleger sollten daher warten bis das KGV sich 21 nähert

8,1/10

=> Faires KGV: 21

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

L’Oréal Aktienkurs

L’Oréal Aktie

Kursanbieter: ![]()

| Name | OREAL (L ) INH. EO 0,2 |

| ISIN | FR0000120321 |

| WKN | 853888 |

| Kürzel | OR-FR |

| Anlageuniversum | Aktien Europa Select |

| Faires KGV | 21 |

| investresearch Bewertung | 8,1 |

| Unternehmensfaktoren | 9 |

| Business Model | 8 |

| Wettbewerbsvorteil | 8 |

| Produktqualität | 8 |

| Marke | 10 |

| Marktfaktoren | 8 |

| Marktwachstum | 8 |

| Marktgrösse | 8 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 8 |

| Softfaktoren | 8 |

| Management | 8 |

| Unternehmenskultur | 8 |

| Strategie | 8 |

| Entrepreneurship | 8 |

| Finanzfaktoren | 8 |

| ROA | 8,95% |

| EBIT Margin | 16,25% |

| Umsatzwachstum 5J | 5,22% |

| EBITDA Wachstum 5J | 7,13% |

| KGV LTM bei Veröff. | 33,1 |