Gesco ist eine Beteiligungsholding für den Mittelstand, die Industrieunternehmen kauft und langfristig hält.

Produkt, Marke und Geschäftsmodell der Gesco Aktie

Gesco löst das Problem der Nachfolgeregelung, indem es Unternehmen meist zu 100% übernimmt und dem neuen oder alten Management 5-20% einräumt und sie so zu Unternehmern im Unternehmen macht, da sie selber Geld investieren müssen („skin in the game) und dadurch das interne und externe Standing verbessern. Das Geschäftsmodell ist dabei seit der Gründung gleich indem man gesunde industrielle Mittelständler erwirbt, hält und weiterentwickelt. Dabei will man das Beste aus beiden Welten verbinden, indem man den Geist der Familienunternehmen bewahrt, ihre Stärken fördert und die Nachteile in einem Gruppenzusammenhang versucht auszugleichen. Kleine Firmen haben weniger Unternehmenspolitik und kurze Wege, jedoch oft Probleme bei der Refinanzierung. Gesco kann dabei diese Nachteile ausmerzen. Ein weiterer Unterscheid zu Private Equity ist, dass im Falle von Fremdkapitaleinsatz dieses auf Holdingebene eingesetzt wird und nicht die Portfoliofirmen damit belastet wird. Die Portfoliounternehmen können also sehr autark agieren und nur bei Bedarf auf Hilfe von Schwesterunternehmen oder der Mutter zurückgreifen.

Die Unternehmen sind dabei typische deutsche „Hidden Champions“ und kommen meist aus dem Maschinenbau. Die Produkte werden dabei in vier Kategorien eingeteilt: Werkstoffe, Maschinen, Werkzeuge und Komponenten. Die wichtigsten Unternehmen sind dabei:

- Dörrenberg Edelstahl (knapp 200 Mio. Euro Umsatz, Spezialist für Werkzeugstahl)

- SVT GmbH (System zum Entladen von Gasen und Flüssigkeiten bei Schiffen)

- MAE Maschinen (Weltmarktführer für Richtmaschinen und Radsatzpressen)

- Protomaster

- Setter (Weltmarktführer bei Papierstäbchen)

- C.F.K. (Laserschmelzen im 3D-Druck für Prototypen)

- Frank Walz & Schmiedetechnik (eruopas führende Schmiede für Verschleißteile der Landtechnik)

Gesco setzt auf Nischenanbieter die auch mit zweistelligen Umsatzzahlen oft Weltmarktführer sind und über einen langen Zeitraum eine hohe Reputation aufgebaut haben. Die Produktqualität ist dabei jeweils als sehr gut einzuschätzen, jedoch das Wachstumspotenzial gleichzeitig recht begrenzt. Viele Firmen sind aber sehr kleine und Dörrenberg Edelstahl bildet ein gewisses Klumpenrisiko, da es für ca. ein Viertel der Umsätze verantwortlich ist. Probleme in 2015 verursachten Protomaster und MAE Maschinen, wo es nicht rund läuft, was zu Rücknahme von Gewinnerwartungen führte und auch die Frank Walz & Schmiedetechnik leidet unter den Russlandsanktionen.

7/10

Markt, Wettbewerb und Marktperspektive der Gesco Aktie

In den operativen Nischenmärkten wo Gesco tätig ist, gibt es oft geringen Wettbewerb, da die Märkte so klein sind und man einen großen technologischen Vorteil hat, das es sich für potentielle Wettbewerber nicht lohnt in diesen Markt zu gehen. Allerdings ist Gesco auch von der zyklischen Automobilindustrie abhängig, wo es zu großen technischen Umstellungen kommen wird.

Insgesamt ist die Maschinenbauindustrie eher stagnierend, da die Maschinen lange halten und die meisten Märkte nur in den Emerging Märkten zulegen. Auch ist die Maschinenindustrie sehr zyklisch und steht vor großen Herausforderungen durch die Digitalisierung, so ist es durchaus zu erwarten, dass Maschinensoftware und Roboter immer wichtiger werden, ein Segment, wo Deutschland recht schwach ist und neue Konkurrenz von Google und Fernost droht. Auch der neue Markt des 3D Drucks kann Maschinen made In Germany ersetzten, auch wenn Deutschland hier selber Anbieter hat.

Auf Akquisitionsseite ist langfristig von deutlich steigenden Angeboten zu rechnen, da Gesco keine Private Equity Firma ist und den Gründern ähnlich wie Warren Buffet ein gutes Zuhause für ihr Unternehmen bieten kann. Konkurrenten, bzw. Firmen mit einer ähnlichen Strategie wären Aurelius, Bavaria Industries, Indus, sowie Blue Cap.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Gesco Aktie

Gesco wurde 1989 gegründet und ging 1998 an die Börse und hat seit dem über 20 Euro an Dividenden ausgeschüttet und auch ein durchschnittliches Kursplus von 8% erzielen können. Das Management ist seit 2001 in der Verantwortung und Dr. Mayrose ist ein Ingenieur von der RWTH Aachen des einen ehrlichen und unternehmerischen Eindrucks macht, was auch seiner langen Industrieerfahrung geschuldet ist. Zuletzt dauerte es aber recht lange um operative Probleme zu lösen und musste auch mehrmals Prognosen nach unten korrigieren. Er ist auch nicht substantiell am Unternehmen beteiligt.

Da man die Unternehmen lange hält ist die langfristige Entwicklung der Märkte der Unternehmen umso wichtiger und laut Geschäftsbericht fragt sich das Management ob es dieses Produkt auch noch in 5-10 Jahren gefragt sein wird. Auch hat man einen klaren Fokus auf die Branche Werkzeug/Maschinenbau und Kunststofftechnik und diversifiziert durch unterschiedliche Kunden. Dadurch hat man eigenes Know-How in einer Branche ist aber trotzdem vom Risiko mehr diversifiziert. Zur Strategie gehören auch Addon Zukäufe für bestehende Portfoliofirmen, wie zuletzt Setterstix in den USA.

Die Mitarbeiter des Gesco AG können Aktien zeichnen, was 56% nutzen und ein Anzeichen für eine hohe Identifikation und Glaube in das Unternehmen ist. 10% der Aktien hält die TGV, ein guter deutscher Valueinvestor, sowie 14% Stefan Heimöller.

Traditionell werden ca. 40% des Unternehmensgewinns an die Aktionäre ausgeschüttet, was eine gesunde Mischung ist.

8/10

Wachstum und Margen der Gesco Aktie

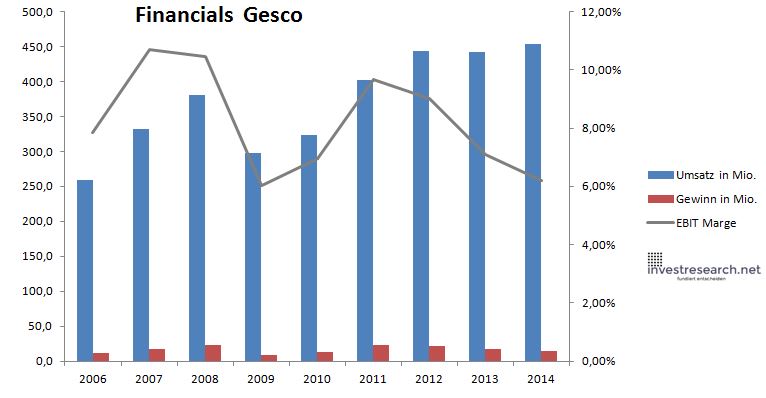

Die EBIT Marge und der Return on Assets waren für ein solches Industrieunternehmen relativ hoch, jedoch konnte dies in 2013 und 2014 nicht gehalten werden und auch 2015/16 schaut nicht soviel besser aus. Leider ist der Markt wenig attraktiv und das Wachstum, vor allem beim Ergebnis in den letzten Jahren, eher enttäuschend und der Automobilindustrie wird es nicht unbedingt schnell besser gehen.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 258,3 | 332,4 | 380,6 | 297,1 | 323,0 | 402,0 | 443,2 | 442,7 | 454,0 |

| EBIT in Mio. | 20,3 | 35,6 | 39,8 | 17,9 | 22,5 | 38,8 | 40,0 | 31,5 | 28,2 |

| Gewinn in Mio. | 12,2 | 17,5 | 22,4 | 9,4 | 12,8 | 22,7 | 22,2 | 17,5 | 15,0 |

| EBIT Marge | 7,85% | 10,71% | 10,45% | 6,02% | 6,96% | 9,66% | 9,02% | 7,11% | 6,20% |

| Wachstum | 28,66% | 14,50% | -21,93% | 8,72% | 24,46% | 10,24% | -0,12% | 2,56% | |

| Assets in Mio. | 188 | 231 | 261 | 263 | 256 | 289 | 353 | 377 | 395 |

| Equity in Mio. | 54 | 76 | 90 | 97 | 102 | 114 | 149 | 157 | 165 |

| ROA | 6,49% | 7,61% | 8,58% | 3,56% | 5,00% | 7,87% | 6,29% | 4,63% | 3,80% |

| ROE | 22,48% | 23,04% | 24,85% | 9,67% | 12,59% | 19,89% | 14,93% | 11,14% | 9,08% |

| # Aktien in T | 2.749 | 3.023 | 3.023 | 3.023 | 3.023 | 3.023 | 3.325 | 3.325 | 3.325 |

| Div Rendite | 4,26% | 4,75% | 5,60% | 3,41% | 4,07% | 4,61% | 3,60% | 2,99% | 2,47% |

| Kurs Jahrende | 40,50 | 53,79 | 41,70 | 35,60 | 52,41 | 63,18 | 68,05 | 70,15 | 70,08 |

| Börsenwert in Mio. | 111 | 163 | 126 | 108 | 158 | 191 | 226 | 233 | 233 |

| KGV | 9,1 | 9,3 | 5,6 | 11,5 | 12,4 | 8,4 | 10,2 | 13,3 | 15,5 |

6/10

investresearch Bewertung der Gesco Aktie für den Investor

Gesco ist langfristiges defensives Investment, das einem aber nicht wegläuft und man bei Schwäche kaufen kann, da es derzeit mehr als fair bewertet wird. Langfristig ähnelt die Performance dem SDAX, dem man in den letzten Jahren aber nicht schlagen konnte. Gesco hat sehr langfristige Investoren, die aber auch einmal die Geduld verlieren können, was dann zu einem Bewertungsabbau führen würde.

6,8/10

=> Faires KGV: 14

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

Gesco Aktienkurs

| Name | GESCO AG |

| ISIN | DE000A1K0201 |

| WKN | A1K020 |

| Kürzel | GSC1-XE |

| Anlageuniversum | Aktien SDAX |

| Faires KGV | 14 |

| investresearch Bewertung | 6,6 |

| Unternehmensfaktoren | 7 |

| Business Model | 5 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 8 |

| Marke | 7 |

| Marktfaktoren | 6 |

| Marktwachstum | 5 |

| Marktgrösse | 6 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 6 |

| Softfaktoren | 8 |

| Management | 7 |

| Unternehmenskultur | 9 |

| Strategie | 7 |

| Entrepreneurship | 7 |

| Finanzfaktoren | 6 |

| ROA | 3,18% |

| EBIT Margin | 5,79% |

| Umsatzwachstum 5J | 10,21% |

| EBITDA Wachstum 5J | 10,96% |

| KGV LTM bei Veröff. | 19,3 |