Freenet ist mit Mobilcom und debitel der führende netzunabhängige Mobilfunkkonzern in Deutschland.

Produkt, Marke und Geschäftsmodell der Freenet Aktie

Freenet kauft für seine Mobilfunkmarken Netzkapazitäten bei den drei Netzbetreibern ein und vermarktet Mobilfunkverträge. Dabei gibt es drei Arten von Kunden:

- Vertragskunden (Monatliche Abogebühr)

- No-Frills-Kunden

- Prepaid Kunden (Aufladung von Handykarten)

Die Vertragskunden haben aufgrund des hohen durchschnittlichen Umsatzes pro Monat von über 20 Euro die mit Abstand höchste Bedeutung. Prepaidkunden und No-Frills-Kunden machen nur ca. 3-4 Euro Umsatz im Monat. Diese verschiedenen Kundengruppen werden mit folgenden Marken angesprochen:

- mobilcom-debitel (Hauptmarke mit 20 Jahre Erfahrung und eigenen Läden)

- GRAVIS (Premiummarke)

- klarmobil, callmobile, freenetmobile und debitel light (Discountmarken)

Die Meinungen im Internet sind sehr schlecht zu Mobilcom und Debitel. Im Tarifdschungel fühlen sich viele Kunden wohl hinters Licht geführt. Auch wenn sich bei einem Mobilfunkvertrag natürlich vor allem negative Erfahrungen im Internet sammeln ist eine Bewertung von knapp 90% 1/10 bei Trustpilot schon sehr bedenklich und die geschilderten Fälle am Rande der Legalität, was wohl auch den Provisionen in den Läden geschuldet ist, da die Mitarbeiter dort alles tun um neue Verträge zu verkaufen, aber nicht auf Kundenzufriedenheit incentiviert sind. Trotzdem konnte man bei unabhängigen Vergleichstests in der Fachpresse recht gut abschneiden, was die Kundemeinungen wieder relativiert. Die Firma hat also eine eher geringe Kundenzufriedenheit und damit Produktqualität.

Positiv ist, dass man beim Geschäftsmodell als Serviceprovider agiert, der Netzkapazitäten einkaufen kann und kein eigenes Netz betreiben und erneuern muss. Dies ist sicherlich ein Vorteil an Flexibilität. Außerdem ist der Wechsel bei einem Mobilfunkanbieter mit sehr hohem gefühltem Aufwand verbunden, was eine hohe Profitabilität von regelmäßigen Zahlungen bei alten Bestandskunden gewährleistet.

Daneben vertreibt man auch die Tarife der Wettbewerber, meist mit Discount. Daneben kann man auch Musikflats dazu buchen. Auch bietet man Cloudspeicherplätze mit Hosting in Deutschland an und weitere Dienste das Smart home wie Security und Überwachung.

Freenet ist durchaus offen für neue Produkte und vertreibt oder entwickelt diese bereits sehr früh. Wenn es gelingt zufrieden Bestandskunden zu diesen Service zu gewinnen ist das ein durchaus vielversprechender Weg.

Neue Kunden gewinnt Mobilcom-Debitel online, über eigene Shops, sowie mit einer Exklusivpartnerschaft mit Mediamarkt, sowie weiteren Partnerverkaufsstellen.

7/10

Markt, Wettbewerb und Marktperspektive der Freenet Aktie

Smartphones sind in aller Munde und die Nutzungsdauer und Nutzerzahl ist beeindruckend. Innerhalb von wenigen Jahren nutzt bereits über 60 Mio. Deutsche dieses Produkt, was auch an den kurzen Vertragslaufzeiten der Handyverträge liegt, weswegen jedes Jahr 25 Mio. von ihnen verkauft werden. Zwar gab es einen Preisverfall beim Telefonieren aber das mobile Internet ist für viele Nutzer nicht mehr wegzudenken und wird stündlich bis täglich genutzt.

Insgesamt wächst der Markt in Deutschland zwar kaum noch, aber Mobilfunkverträge sind sehr interessanter Markt, da sie hohe regelmäßige Einnahmen garantieren und für die Kunden wichtig sind. Dabei gibt es einen klaren Trend zu Flatrates, was vor allem die Poweruser weniger attraktiv macht. Der Wettbewerb ist dabei hart, da es zu einem Verdrängungskampf kommt, aber Freenet kann sich als unabhängiger Berater clever davor positionieren und bei vielen Tarifwechseln auch an Provisionen verdienen, während man bei einem ruhigeren Marktumfeld anhand schlankerer Kosten profitabler arbeiten kann als die Konkurrenz. Zu den Konkurrenten gehören neben der Deutschen Telekom, Vodafone und O2, auch Drillisch und United Internet.

Wachstumspotenzial bietet dabei auch der Tabletmarkt, da mit zunehmender Nutzung immer mehr auch dort eine geringe mobile Datennutzung möchten und zu zahlen dafür bereit sind. Auch im Bereich Smart home möchte man mitspielen und bietet hier bereits einen Service an. Diese Heizungssteuerung hat dabei großes Potenzial, wenn es gelingen würde, diese Applikation auf mehr Bereiche auszubreiten. Allerdings wird dieses Segment sehr umkämpft sein und man tritt gegen die Googles dieser Welt an.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Freenet Aktie

CEO Christoph Vilanek arbeitete zuvor bei McKinsey und war sonst im Verlagsumfeld und Onlinehandel tätig. Der Österreicher leitet Freenet seit 2009

Freenet ist sich seiner eher reifen Position im Innovationszyklus bewusst und schüttet hohe Dividendenbeträge aus, was die Aktie für Dividendenjäger interessant macht. Dies kann man aber auch als positiven Shareholder Value Gedanken geben, denn es gibt derzeit wohl wenige Möglichkeiten das Kapital gewinnbringend einzusetzen, da man vor allem von lukrativen Altverträgen lebt.

Die Strategie auf den Smarthome Ansatz zu setzten ist ebenfalls zu begrüßen, da in diesem Markt hohes Potenzial liegt.

Ob sich die Übernahme von GRAVIS, einem Applevertrieb auszahlt bleibt hingegen abzuwarten. Zumindest erweitert es die Produktpallette und lässt neue zahlungskräftigere Kunden erschließen. Interessant ist auch, dass man das ehemalige Jamba erworben hat, dass nach dem spektakulären Erfolg mit Klingeltönen massiv abgestürzt ist.

Es gibt keinen dominierenden Großaktionär, sondern einen sehr großen Streubesitz, was eine Übernahme erleichtern würde, jedoch von den großen Anbietern aufgrund von kartellrechtlichen Bedenken nicht möglich wäre.

7/10

Wachstum und Margen der Freenet Aktie

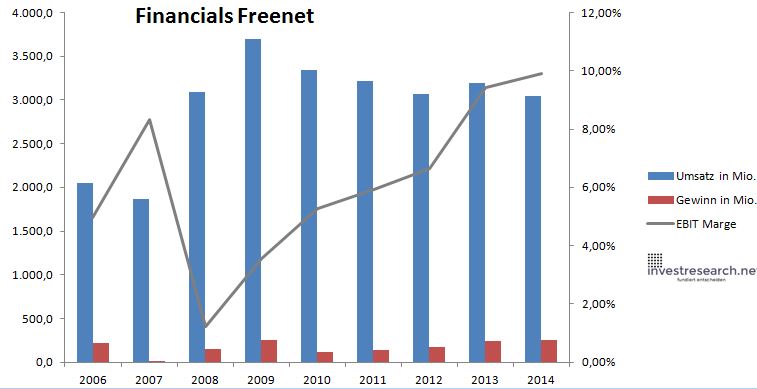

Der Umsatz stagniert, während Freenet im Ergebnis zulegen kann. Aus einem gesättigtem Markt schafft man über die Strategie nicht um jeden Preis wachsen zu wollen eine relativ hohe EBIT-Marge, die dem attraktiven Geschäftsmodell geschuldet ist. Jedoch muss nun Ergebnis aus neuen Geschäftsfeldern kommen, denn bei stagnierend Umsatz lässt sich das Ergebnis nicht beliebig weiter steigern, da Freenet an Grenzen der Skalierbarkeit stößt, da man ja durchaus Personal und Netzkosten hat.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 2.054,8 | 1.863,3 | 3.091,2 | 3.697,1 | 3.339,5 | 3.217,9 | 3.062,4 | 3.193,3 | 3.040,6 |

| EBIT in Mio. | 102,0 | 155,5 | 37,7 | 131,5 | 175,8 | 190,3 | 203,2 | 301,1 | 300,9 |

| Gewinn in Mio. | 218,5 | 16,1 | 146,8 | 256,1 | 112,4 | 143,8 | 173,1 | 238,9 | 247,5 |

| EBIT Marge | 4,96% | 8,34% | 1,22% | 3,56% | 5,26% | 5,91% | 6,64% | 9,43% | 9,90% |

| Wachstum | -9,32% | 65,90% | 19,60% | -9,67% | -3,64% | -4,83% | 4,28% | -4,78% | |

| Assets in Mio. | 1.168 | 1.154 | 2.004 | 3.000 | 2.528 | 2.515 | 2.359 | 2.465 | 2.481 |

| Equity in Mio. | 627 | 699 | 620 | 861 | 1.097 | 1.156 | 1.163 | 1.191 | 1.245 |

| ROA | 18,71% | 1,40% | 7,33% | 8,54% | 4,45% | 5,72% | 7,34% | 9,69% | 9,97% |

| ROE | 34,87% | 2,31% | 23,67% | 29,76% | 10,24% | 12,44% | 14,89% | 20,07% | 19,88% |

| # Aktien in T | 58.931 | 96.061 | 128.061 | 128.061 | 128.061 | 128.061 | 128.061 | 128.061 | 128.061 |

| Div Rendite | 0,00% | 0,00% | 0,00% | 2,97% | 8,73% | 12,08% | 10,89% | 8,05% | 6,87% |

| Kurs Jahrende | 21,25 | 15,99 | 4,15 | 9,39 | 7,90 | 10,00 | 14,00 | 21,78 | 23,70 |

| Börsenwert in Mio. | 1.252 | 1.536 | 531 | 1.202 | 1.011 | 1.281 | 1.793 | 2.789 | 3.034 |

| KGV | 5,7 | 95,1 | 3,6 | 4,7 | 9,0 | 8,9 | 10,4 | 11,7 | 12,3 |

7/10

investresearch Bewertung der Freenet Aktie für den Investor

Für Dividendeninvestoren ist Freenet sehr interessant, aber insgesamt ist es fraglich wie weit der Preisdruck geht. mit einem 15er KGV erscheint das stabile Freenet daher fair bewertet.

6,9/10

=> Faires KGV: 15

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

Aktienkurs Freenet

| Name | FREENET |

| ISIN | DE000A0Z2ZZ5 |

| WKN | A0Z2ZZ |

| Kürzel | FNTN-XE |

| Anlageuniversum | Aktien TECDAX |

| Faires KGV | 15 |

| investresearch Bewertung | 6,9 |

| Unternehmensfaktoren | 7 |

| Business Model | 8 |

| Wettbewerbsvorteil | 6 |

| Produktqualität | 6 |

| Marke | 7 |

| Marktfaktoren | 7 |

| Marktwachstum | 6 |

| Marktgrösse | 9 |

| Wettbewerb | 5 |

| Zyklen und Regulierungen | 8 |

| Softfaktoren | 7 |

| Management | 8 |

| Unternehmenskultur | 6 |

| Strategie | 8 |

| Entrepreneurship | 6 |

| Finanzfaktoren | 7 |

| ROA | 10,79% |

| EBIT Margin | 9,91% |

| Umsatzwachstum 5J | -3,59% |

| EBITDA Wachstum 5J | 2,11% |

| KGV LTM bei Veröff. | 16,1 |