Drillisch ist ein Anbieter von Discountmobilfunkverträgen und Prepaidkarten und inzwischen der viertgrößte deutsche Mobilfunkanbieter.

Produkt, Marke und Geschäftsmodell der Aktie

Drillisch möchte möglichst günstige und transparente Tarife auf dem deutschen Mobilfunkmarkt anbieten, indem man kein eigenes Netz und Läden betreibt sondern kostengünstig SIM Karten vor allem online und über Partner verkauft (Mobile Virtual Network Operator – MVNO). Zu den Marken von Drillisch gehört dabei:

- McSim

- Simply

- Smartmobil

- DeutschlandSIM

- yourfone

- helloMobil

- Maxxim

- Phonex

- Telco

- VIC-Torvox

- GTcom (GALERIAmobil, ring, n-tv go)

- Phone house (Mobilfunkhändler)

Dadurch kann man immer wieder neue Tarife unter einer neuen Marke anbieten, ohne Bestandskunden anderer Marken zu verärgern. Die Produktqualität ist unter Preis/Leistungsgesichtspunkten sehr gut. Das Produkt besteht dabei jeweils aus einer SimKarte mit einem Onlinemanagementtool, wo man sein Konto verwalten, aufladen und Daten einsehen kann.

Die Tarifstruktur wurde sogar von der Stiftung Warentest gelobt, was als eine durch überdurchschnittliche Produktqualität anzeigt. Und auch beim Branchenmagazin Teltarif ist man regelmäßig Preis-Leistungssieger. Aber auch beim Kundennutzen ist man relativ innovativ und bietet beispielsweise eine Ultracard an, die es ermöglicht eine Mobilfunknummer auf mehreren Geräten zu betreiben.

Hatte man einst nur Gelegenheitsnutzer, nehmen die Powernutzer einen immer größeren Anteil ein, die sich ihr Handy selber neu oder gebraucht kaufen und dann online eine SIM Karte bestellen. Dies ist inzwischen meist der günstigere Weg, als ein günstiges Handy über einen teureren Vertrag.

Beim Geschäftsmodell ist man aber von den Einkaufspreisen für das Netz abhängig, was ein gewisses Risiko darstellt, jedoch sollte man hier von der Fusion zwischen Telefonica und E-Plus profitieren.

7/10

Markt, Wettbewerb und Marktperspektive der Aktie

Drillisch profitiert davon, das Datentarife immer wichtiger werden und es einen zunehmende Trend zu günstigen Telefonflatrates gibt, was den Markt für mobile Telekommunikationsdienstleistungen zwar insgesamt schrumpfen lässt, was aber auf Kosten der Platzhirsche geht. Kleine schlanke Anbieter wie Drillisch profitieren eher davon, dass Kunden mit ihrem Smartphones und Tablets sich lieber eine günstige Prepaid Flatrate holen, als einen teuren Telekomvertrag. Eine weiterer Wettbewerber wäre Freenet/Mobilcom und United Internet.

In Deutschland gibt es insgesamt 140 Mio. Mobilfunkanschlüsse, was aber langsam das Ende der Fahnenstange ist und hierzulande wohl nicht mehr weiter zunehmen wird, da inzwischen mehr Menschen ein Handy besitzen als einen Festnetzanschluss und bereits die Hälfte der Deutschen gehen mit dem Handy ins Internet. Insgesamt erlöst die Branche in Deutschland knapp 25 Mrd. Euro und stagniert.

Investresearch geht davon aus, dass sich am Markt langfristig immer mehr Discount Flatrates mit unterschiedlichen Komponenten und Datenvolumen durchsetzten werden. In diesem harten Preiskampf werden aber die Neukundengewinnung und die Preissetzung immer schwieriger werden. Als MVNO (Mobiler virtueller Netzwerk Operator) ist man aber deutlich besser aufgestellt. Gefahren bestehen allerdings wenn die Regulatoren den Netzbetreibern zur Hilfe kommen und zur Rettung hier die Preise erhöhen, oder wie durch das neue Gesetz zur Netzneutralität Preisdiskriminierungen bei den Geschwindigkeiten vornehmen.. Drillisch rechnet für 2014 aber mit einer weiteren Absenkung der Servicegebühren, was wohl dem Umsatz leicht senken lässt, aber den Rohertrag weiter erhöht.

Der Markt hat dabei den Vorteil, dass Kunden ungern den Mobilfunkanbietern wechseln, da ein Nummernwechsel als aufwendig betrachtet wird, was oft gar nicht stimmt. Dies ist aber eine genügend hohe Hürde, um über Bestandskunden einen deutlichen Wettbewerbsvorteil im Markt zu haben. Für neue Marken sind die Eintrittsbarrieren aber recht niedrig, da auch Wettbewerber Netzkapazitäten einkaufen können und diese online vermarkten. Auch haben die großen Anbieter wie Telekom eigene Discountprodukte wie Congstar und man kann sich nur über den Preis differenzieren.

Drillisch sollte auch von der Fusion von O2 und E-Plus profitieren, da diese nur zustande kam unter der Bedingung das Netz auch Wettbewerbern zu Verfügung zu stellen, wovon Drillisch sich einen großen Anteil relativ günstig einkaufen kann, da die EU Drillisch die Rolle des Preisbrechers zubilligt, der für mehr Wettbewerb sorgt.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Drillisch Aktie

Drillisch wird von Paschalis Choulidis und Vlasios Choulidis geführt, die beide mit über 1 Mio. Aktien am Unternehmen maßgeblich beteiligt sind. Sie werden allerdings mit über 1,5 Mio. Euro Jahresgehalt auch fast zu gut bezahlt, wobei hier auch einmalige Erfolgsprämien enthalten sind. Auch der Aufsichtsratschef hält über 3 Mio. Aktien und ist somit ein unternehmerisch denkend und hat zuvor Drillisch selber geleitet. Sonst gibt es keine weiteren Großinvestoren.

Strategisch hat man sich gegen den Aufbau einer eigenen Filialkette entschieden, sondern lieber The Phone House Deutschland übernommen, die im Jahr bis zu 1 Mio Verträge abschließen können, was Drillisch nochmal einen zusätzlichen Schub geben sollte. Überhaupt gehören auch Übernahmen zu gern genutzten Unternehmensstrategie.

Die Unternehmenskultur ist für die Branche positiv zu sehen, da man nur ca. 400 Mitarbeiter hat. Strategisch ist die Multimarkenstrategie her nicht günstig, da man immer wieder neues Marketing betreiben muss. Da der Hauptteil der Kunden aber wohl über Onlinevergleiche kommt, wo der Preis eine Rolle spielt ist dies aber nicht so entscheidend. Die Multimarkenstrategie ist dabei den sinkenden Preisen geschuldet, was durchaus clever ist da man so lange Bestandskunden besser „schröpfen“ kann.

8/10

Wachstum und Margen der Drillisch Aktie

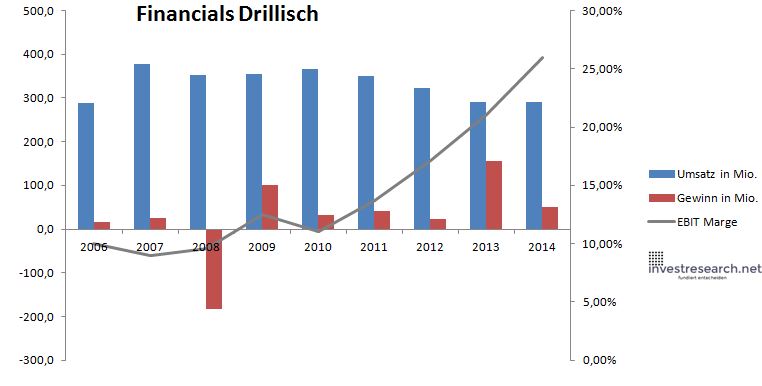

Das Wachstum bei Drillisch geht weiter und auch in 2015 wird man seine Kunden um ca 25% steigern können, was in einem saturierten Markt beachtlich ist. BEsonders das Onlinesegment wächst mit hohen Investitionen in Werbung stark, ist aber trotzdem profitabel.

Insgesamt erzielt man aber sehr gute EBIT Margen, die für das Geschäftsmodell fast zu hoch sind und für eine hohe Vertriebskompetenz sprechen.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 288,3 | 377,9 | 353,1 | 354,7 | 365,1 | 350,6 | 323,7 | 290,5 | 289,6 |

| EBIT in Mio. | 28,8 | 34,0 | 33,9 | 44,4 | 40,4 | 48,1 | 55,5 | 61,2 | 75,3 |

| Gewinn in Mio. | 17,2 | 24,3 | -184,1 | 101,1 | 31,0 | 41,0 | 23,5 | 155,8 | 50,1 |

| EBIT Marge | 9,98% | 9,00% | 9,59% | 12,51% | 11,07% | 13,71% | 17,13% | 21,06% | 25,99% |

| Wachstum | 31,05% | -6,56% | 0,47% | 2,93% | -3,98% | -7,68% | -10,26% | -0,28% | |

| Assets in Mio. | 168 | 339 | 261 | 253 | 279 | 368 | 476 | 361 | 362 |

| Equity in Mio. | 84 | 178 | 145 | 100 | 141 | 157 | 140 | 209 | 227 |

| ROA | 10,23% | 7,17% | -70,62% | 39,94% | 11,08% | 11,14% | 4,92% | 43,21% | 13,83% |

| ROE | 20,43% | 13,64% | -126,70% | 100,70% | 21,91% | 26,04% | 16,74% | 74,68% | 22,09% |

| # Aktien in T | 32.500 | 53.189 | 53.189 | 53.189 | 53.189 | 53.189 | 53.189 | 53.189 | 53.189 |

| Div Rendite | 0,00% | 1,46% | 0,00% | 9,42% | 9,56% | 11,57% | 14,06% | 9,59% | 6,46% |

| Kurs Jahrende | 5,60 | 5,50 | 1,73 | 5,05 | 6,10 | 7,11 | 11,15 | 21,00 | 29,58 |

| Börsenwert in Mio. | 182 | 293 | 92 | 269 | 324 | 378 | 593 | 1.117 | 1.573 |

| KGV | 10,6 | 12,0 | neg. | 2,7 | 10,5 | 9,2 | 25,3 | 7,2 | 31,4 |

8/10

investresearch Bewertung der Drillisch Aktie für den Investor

Überzeugende Strategie und Geschäftsmodel, jedoch ist die Drillisch schon recht teuer und abhängig von den Servicepreisen. Auch ist die hohe Dividende über dem Gewinn für einige Investoren befremdlich. Für Auftrieb sorgen immer wieder Gerüchte über eine Übernahme oder Zukauf von United Internet. Aus fundamentaler Sicht ist Drillisch aber kein Kauf mehr.

7,4/10

=> Faires KGV: 17

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

Drillisch Aktienkurs

Drillisch: 1 Jahr

Kursanbieter:

| Name | DRILLISCH AG O.N. |

| ISIN | DE0005545503 |

| WKN | 554550 |

| Kürzel | DRI-XE |

| Anlageuniversum | Aktien TECDAX |

| Faires KGV | 17 |

| investresearch Bewertung | 7,4 |

| Unternehmensfaktoren | 7 |

| Business Model | 8 |

| Wettbewerbsvorteil | 6 |

| Produktqualität | 8 |

| Marke | 7 |

| Marktfaktoren | 7 |

| Marktwachstum | 6 |

| Marktgrösse | 8 |

| Wettbewerb | 5 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 8 |

| Management | 7 |

| Unternehmenskultur | 7 |

| Strategie | 9 |

| Entrepreneurship | 9 |

| Finanzfaktoren | 8 |

| ROA | 12,22% |

| EBIT Margin | 27,26% |

| Umsatzwachstum 5J | -3,41% |

| EBITDA Wachstum 5J | -6,67% |

| KGV LTM bei Veröff. | 40,5 |