Zum CFD Trading benötigt man natürlich auch einen CFD Anbieter der die CFD Verträge mit einem eingeht, was den Handel ermöglicht. Folgende CFD Anbieter sind in Deutschland tätig oder können von hier aus genutzt werden: Reine CFD Anbieter CMC Markets IG Markets OANDA Gekko Global Markets ETX Capital varengoldbankfx.com Social CFD Anbieter ETORO Ayondo Weitere CFD Trader im Ausland SaxoBank plus500 GKFX Dukascopy LMAX SVSFX Sensus Capital Markets LCG MT FOREX.com MIG Capital Broker mit CFD Funktion (Meist mit Ordergebühren): Onvista Cortal Consors Flatex DAB Bank

CFD (Contract for Difference)

In der Finanzwelt ist ein ein CFD Differenzkontrakt ist ein Vertrag zwischen zwei Parteien, in der Regel als „Käufer“ und „Verkäufer“ beschrieben wird, der besagt, dass der Verkäufer dem Käufer die Differenz zwischen dem aktuellen Wert eines Vermögenswertes und seinem Wert bei Vertragsende auszahlt (ist die Differenz negativ, so zahlt der Käufer , anstatt an den Verkäufer), was CFD Trading ermöglicht. CFD´s wurden in den 90er in London entwickelt und vor allem von Hedge Funds verwendet. Ihr ursprünglicher Vorteil war die Umgehung der Stempelsteuer, da ja keine echten Aktien ausgetauscht wurden. Anfang der 2000 wurde dann auch normalen Investoren klar, […]

Rohgewinn

Der Rohgewinn ist die Differenz aus dem Umsatz und den dazugehörigen Materialaufwand. Der Rohgewinn wird auch gross profit oder Bruttoertrag genannt. Der Rohgewinn kann also so berechnet werden: Umsatz – Materialaufwand = Rohgewinn Anhand des Rohgewinnes muss die Firma die anderen Kosten wie Personal und Miete bestreiten und auch die Eigentümer mit Gewinnen versorgen. Der Rohgewinn ist dabei sehr branchenabhängig, denn bei Handelsunternehmen wird die Rohgewinnquote deutlich niedriger sein, als bei Beratungen oder Technologiefirmen. Beispiel Rohgewinn Wenn eine Firma 50 Mio Umsatz erzielt und einen Materialaufwand von 20 Mio für Rohstoffe und Produkte hat so beträgt der Rohgewinn 50-20 = 30 Mio Euro.

balance sheet

Das balance sheet ist die Aufstellung der Bilanz. Es wird balance sheet genannt weil die beiden Seiten des balance sheet Aktiva und Passiva sich ausbalancieren. Das balance sheet wird aus folgender Formel konstruiert: Vermögenswerte = Fremdkapital + Eigenkapital Ein Unternehmen muss für alle Dinge, die es hat (Aktiva) entweder durch Kreditaufnahme (Passiva) oder durch Aktionären (Eigenkapital) finanzieren.

Unternehmensbewertungsmethoden im Vergleich

Es gibt viele verschiedene Methoden den Wert eines Unternehmens zu vergleichen und zu bewerten. Hier finden Sie eine Übersicht der gängigen Unternehmensbewertungsmethoden im Vergleich. Auf investresearch wird auf die praxisorientierte KGV Methode zur Aktienbewertung wert gelegt, die allerdings modifiziert worden ist. Methode Vorteil Nachteil DCF Methode Sehr genau, Verwendung Free-Cash Flow Solides Geschäftsmodell notwendig; Viele Annahmen KGV Praxisorientiert und einfach Gestaltungsspielraum KBV Quantitativ und qualitativ Bilanzpolitischer Spielraum KUV Kann auch ohne Gewinne angewendet werden Umsatz nur wenig Aussage über Unternehmenswert EV/EBIT Enterprise Value berücksichtigt Verschuldung Verschuldung kann schwanken Liquidation Alternative defensive Methode Vernachlässigt Aussicten, Liquidationspreise nur schwer abschätzbar

EV / FCF Ratio

Die EV / FCF Ratio vergleicht den Unternehmenswert im Verhältnis zum free Cashflow. EV / FCF Ratio = Enterprise Value / Free Cashflow vor Zinsen. Der EV / FCF Ratio ist als der vollständigste Entitymutiplikator anzusehen, welcher jedoch aufgrund der komplexen Berehcnung des Nenners auch den größten Spielraum in der BEwertung ermöglicht.

EV/Sales Ratio

Die EV/Sales Ratio ist ähnlich wie das KUV, jedoch vergleicht sich die Umsätze mit dem Enterprise Value. Der gibt also an zum wie vielfachen der Umsätze der Firmenwert notiert. EV/Sales Ratio = Enteprise Value / Umsatz

Entitymultiplikatoren

Die Entitymultiplikatoren sind Bewertungsmaßzahlen die den Enterprise Value (Entity Value) zur Grundlage nehmen, also nicht nur das Eigenkapital, sondern auch, das Fremdkapital. Folgende Entitymultiplikatoren sind gängig. Diese lassen den wahren operativen Firmenwert besser vergleichen, da der Enterprise Value um Cash und Schulden bereinigt ist. EV/EBITDA Ratio EV/EBIT Ratio EV/Sales Ratio EV/FCF Ratio

EV/EBIT Ratio

Bei der EV/EBIT Ratio wird der Enterprise Value mit dem operativen Gewinn vor Abschreibungen verglichen. Die EV/EBIT Ratio eignet sich besser zum Vergleich als die EV/EBITDA Ratio über Branchen hinweg, und ist neben dem KGV und dem KBV einer der als zentralsten angesehenen Bewertungskennzahlen. Bei M&A Transaktionen werden vor allem die Entitymultiplikatoren verwendet. EV/EBIT Ratio = Enteprise Value / EBIT Beispiel EV/EBIT Ratio Firma A und B haben beide ein KGV von 10, bei einer Marktkapitalisierung von 500 Mio Euro, d.h. sie machen beide 50 Mio Gewinn. Wenn man aber am reinen operativen Wert der Firmen interessiert ist gibt es Unterschiede und man muss […]

Enterprise Value (EV)

Der Enterprise Value (EV) oder auch Entity Value setzt sich zusammen aus der Marktkapitalisierung plus dem Nettocash oder abzüglich der Nettoverschuldung. Der Enterprise Value gibt also den Gesamtwert einer Firma an, wenn man sie komplett kaufen wollte und zu 100% kontrollieren würde, was auch eine Auszahlung aller Schulden beinhalten würde.

EV/EBITDA Ratio

Der EV/EBITDA Ratio ist ein Enterprise Value Multiple (Entity Value) und misst die Effizienz des gesamten eingesetzten Kapitals. EV/EBITDA = Enterprise Value / EBITDA Der EV/EBITDA Ratio zeigt annäherungsweise des Verhältnis des Gesamtwerts (Eigenkapital + Fremdkapital) des Unternehmnens zu den Kapitalgebern zugeflossenen Mitteln an.

Kurs-Cashflow-Verhältnis (KCV)

Das Kurs-Cashflow-Verhältnis (KCV) ist weniger manipulierbar bei großen Unternehmen als das KGV, schwankt aber mehr und misst das Verhältnis des operativen Cashflows zu der Marktkapitalisierung. Kurs-Cashflow-Verhältnis (KCV) = Marktkapitalisierung / operativer Cashflow Da der operative Cashflow durch die Bereinigung um nicht zahlungswirksame Effekte in der Regel höher als der Jahresüberschuss ist, liegt das KCV meist unter dem KGV. Aus dem Kurs-Cashflow-Verhältnis (KCV) kann man auch das Kurs /Free Cashflow berechnen, was angibt zu welchem Vielfachen des Free-Cashflows ein Unternehmen bewertet wird.

Kurs-Buchwert-Verhältnis (KBV)

Das Kurs-Buchwert-Verhältnis (KBV) misst die aktuelle Marktkapitalisierung einer Aktie mit dem ausgewiesenen Buchwert des Eigenkapitals. Normalerweise notieren Aktien deutlich über dem Buchwert, da Werte wie Marken und Organisation in der Buchhaltung meist nicht auftauchen. Bei Beteiligungsgesellschaften und Immobilienaktien ist dies jedoch anders und Notierungen unterhalb des Buchwert sind für Valueinvestoren ein Kaufsignal. Kurs-Buchwert-Verhältnis (KBV) = Marktkapitalisierung / Eigenkapital = Aktienkurs / Buchwert je Aktie

Einstandsrendite

Die Einstandsrendite ist der Kehrwert des KGV und gibt dadurch die theoretische Verzinsung des Investments in eine Aktie an. Einstandsrendite = Gewinn je Aktie / Aktienkurs = 1 / KGV Wenn eine Aktie ein KGV von 20 hat, dann beträgt die Einstandsrendite 5%, d.h. theoretisch wird das Kapital mit 5% verzinst, wenn man das automatische Wachstum des Unternehmens vernachlässigt. Denn die Firma könnte ihren Gewinn komplett ausschütten und dadurch eine Verzinsung der Aktie von 5% ermöglichen. Mit dem Rechner für die Einstandsrendite kann man diese und das KGV auch einfach ausrechnen:

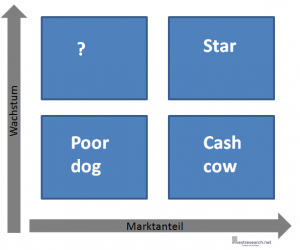

BCG-Matrix

Die BCG-Matrix wurde von der Unternehmensberatung BCG entwickelt und lässt ein Unternehmen oder dessen Produktgruppen logisch einteilen. Bei der BCG-Analyse gibt es vier Felder mit den zwei Variablen Wachstum und Marktanteil. Die Felder heißen Star (Hohes Wachstum, Hoher Marktanteil), Fragezeichen (Hohes Wachstum niedriger Marktanteil), Cash Cow (niedriges Wachstum, Hoher Marktanteil) und Poor Dog (niedriges Wachstum und niedriger Marktanteil. Mit der BCG-Analyse wird klar, dass da Ziel immer hohes Wachstum bei hohem Marktanteil ist. Grafisch sieht die BCG-Analyse so aus: Ein Star wäre beispielsweise Google, das sowohl hohes Wachstum als auch einen hohen Marktanteil hat. Ein Fragezeichen wäre ein Biotech Start und als eine Cash-Cow kann beispielsweise […]

Book-to-Bill-Ratio

Die Book-to-Bill-Ratio vergleicht den aktuellen Auftragseingang mit dem zuletzt erzielten Umsatz. Dabei ist ein Wert von größer als 1 mit Wachstum gleich zusetzten und unter 1 mit einem gefährlichen Rückgang. Book-to-Bill-Ratio = Auftragseingang / Umsatzerlöse Beim Book-to-Bill-Ratio muss man jedoch gleiche Zeiteinheiten für Auftragseingang und Umsatzerlöse wählen. Wenn ein Unternehmen im letzten Jahr einen AUftragseingang von 150 Mio Euro vermeldet und Umsätzte von 100 Mio erzielt hat wäre die Book-to-Bill-Ratio 1,5.

Auftragsreichweite

Die Auftragsreichweite gibt die Laufzeit des Auftragsbestandes an. Dadurch kann man erkennen wie sich der Umsatz entwickeln wird und wie gesichert die Liquidität des Unternehmens auf Einnahmenseite ist. Auftragsreichweite = (Auftragsbestand / Umsatz letzten 12 Monate) x 360 Wenn der Auftragsbestand also bei 15 Mia. Euro bei EADS steht und der Umsatz in den letzten 12 Monaten bei 10 Mia. Euro lag, dann wäre die Auftragsreichweite 540 Tage.

Geldumschlag

Durch die Kombination der Debitorenlaufzeit, Kreditorenlaufzeit und der der Lagerdauer kann man den Geldumschlag berechnen (Cash-Conversion Cycle): Geldumschlag = Debitorenlaufzeit + Lagerdauer – Kreditorenlaufzeit Das Ergebnis gibt die durchschnittliche Geldbindung in Tagen wieder. Der Geldumschlag gibt dabei die Leistung des Managements bezüglich des Working Capital Managements wieder.

Umschlagshäufigkeit der Vorräte (Lagerdauer)

Die Umschlagshäufigkeit der Vorräte gibt an wie oft um Jahr des Lager umgeschlagen wird, d.h. wie oft im Jahr eine Ware im Lager durch Verkauf ersetzt wird. Umschlagshäufigkeit der Vorräte = Materialaufwand / Vorräte Durch Division der Umschlagshäufigkeit der Vorräte mit 360 erhält man die Lagerdauer in Tagen: Lagerdauer in Tagen = 360 / Umschlagshäufigkeit Die Lagerdauer sollte so gering wie möglich sein, da so das Lager so effizient wie möglich genutzt wird. Eine Lagerdauer von 50 Tagen bedeutet, dass in 50 Tagen einmal das Lager komplett ausgetauscht wird. Umschlagshäufigkeit der Vorräte und Lagerdauer berechnen:

Vorratsintensität

Die Vorratsintensität gibt wieder, wie groß der Anteil der Vorräte an der Bilanzsumme ist. Die Vorratsintensität ist also ein Maß für die Bindung des Kapitals. Je größer der Anteil der Vorräte, destor größer ist die Kapitalbindung dafür, worunter die Rentabilität leiden kann. Eine Erhöhung der Vorratsintensität deutet auf Absatzprobleme hin. Vorratsintensität (RHB) = (Roh-, Hilfs und Betriebsstoffe) / Bilanzsumme Vorratsintensität (HuF) = (Halb- und Fertigfabrikate) / Bilanzsumme

- « Previous Page

- 1

- …

- 4

- 5

- 6

- 7

- 8

- …

- 97

- Next Page »