![]()

Der Familienkonzern Wacker Chemie ist ein deutscher Chemiekonzern mit dem Fokus auf Produkte die aus Ethen und Silizium hergestellt werden und kann deswegen als Hightech Chemiekonzern bezeichnet werden.

Wacker Chemie Aktienanalyse

Produkt, Marke und Geschäftsmodell der Aktie

Die Wacker Chemie ist in folgende fünf Geschäftsbereiche aufgeteilt:

- Siltronic (Wafer für die Halbleiterindustrie, Technologieführer und Nr. 3 weltweit)

- Polysilikon (Weltweit größter Hersteller von Polysilikon für Solarindustrie)

- Silicones (Zulieferstoff für zahlreiche Industrien und Nr. 2 weltweit)

- Polymere (Dispersionspulver für Bauindustrie und Lacke)

- Biosolutions (Nahrungsergänzungsmittel und Biopharmaka)

An den Geschäftsfeldern und Kundengruppen erkennt man, dass Wacker Chemie kein austauschbares Chemieunternehmen ist, sondern Hightech Produkte herstellt, bzw. auch für diese Industrien produziert (Aber auch für Bodenständige Unternehmen wie Bauindustrie und Teppichhersteller). Auch ist man in vielen Felder Weltmarktführer oder zumindest unter den Top 3, was verbunden mit der hohen Produktqualität einen Wettbewerbsvorteil in einer Zulieferindustrie bietet.

Die Preise vieler Produkte sind jedoch auch vom Weltmarkt abhängig, was das Geschäftsmodell nur mäßig attraktiv macht, jedoch ist Wacker auch beim Vertrieb innovativ und kann bereits die Hälfte der Umsätze in einigen Geschäftsfeldern online erzielen indem eigene Kundenportale erschaffen worden sind. Auch schafft man eigne Innovationen wie beispielsweise ein Gel für LCD Bildschirme, was Reflektionen verhindern soll und so eine bessere Lesbarkeit bei Tageslicht.

Das wichtigste Produkt ist jedoch Polysilicon für die Solarindustrie, weswegen man von den Weltmarktpreisen für diesen Werkstoff abhängig ist, was das Geschäftsmodell belastet.

Die Markte spielt in den Industrien eine untergeordnete Rolle und ist in Deutschland auch nicht sonderlich bekannt.

7/10

Research über Markt, Wettbewerb und Marktperspektive der Aktie

Wacker Chemie ist auf vielen verschiedenen Märkten tätig und war traditionell recht abhängig von der zyklischen Solarindustrie, der aber langfristig eine große Zukunft auch, aufgrund der gesunkenen Kosten, bevorsteht und das Wachstum in den nächsten Jahren im Polysilikonmarkt sollte im zweistelligen Prozentbereich liegen. Hier ist Wacker immer noch Weltmarktführer (Ca. 23% Weltmarktanteil) und steht mit Firmen wie GCL, OCI, Hemlock und REC im Wettbewerb und konnte den harten Verdrängungskampf aus 2012 überleben, was viele Wettbewerber aus dem Markt gedrängt hat und neue Produzenten müssen erstmals beweisen, dass sie kosteneffizient arbeiten können. Die deutschen Werke sind aber im Nachteil gegenüber Asien und den USA aufgrund der hohen Energie und Personalkosten.

Im Bereich Siltronic und Wafer ist Wacker die Nr. 3 und konkurriert gegen Firmen wie LG, Sumco und SEH. Der Markt war in den letzten Jahren rückläufig, zeigt aber langsam wieder Zeichen einer Belebung, was durch den Megatrend Mobility verstärkt wird.

Großes Potenzial bietet der Markt für Biosolutions, wo man beispielsweise auch mit Sartorius konkurriert, da Wacker Biosolutions ein Full-Service Provider für die Herstellung von Biopharmaka ist, was ein starker Wachstumsmarkt ist.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Aktie

Das Münchner Unternehmen wird vom Diplom Chemiker Dr. Rudolf Staudigl seit 2008 geführt, der bereits seit 1983 im Unternehmen ist und für Kontinuität steht.

Die Unternehmenskultur ist recht gut und die Mitarbeiter mit dem Gehalt und dem Image zufrieden. Durch den langjährigen Familienbesitz können langfristige Ziele verfolgt werden und den Mitarbeitern auch Sicherheit geboten werden.

Strategisch kauft man auch immer wieder zu und hat die Mehrheit des JV mit Samsung zur Produktion von Silicumwafer übernommen, um führende Marktstellungen zu erreichen. Bis 2012 hat man vor allem in die eigenen Produktionskapazitäten, wie beispielsweise das Werk in Tennessee investiert, was kapitalintensiv war und möchte nun bis 2017 weniger investieren, sowie vermehrt sich auf fertige Produkte mit hochwertigen Anwendungsgebieten konzentrieren und mit Produktinnovationen die Welt von morgen und neue Märkte erschließen.

Ca. 60% der Anteile befinden sich noch im Besitz der Wacker Familie, die daher im Konzern fast alles entscheiden kann.

8/10

Analyse Wachstum und Margen der Wacker Chemie Aktie

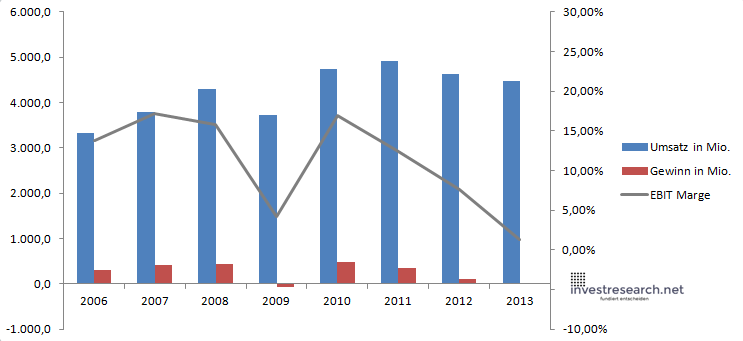

Der Umsatzrückgang ist vor allem durch den Preisrückgang von Polysilicon erklärbar und wird sich wohl vom Preis her nicht erholen, da die Produktionskosten stark gesunken sind. Jedoch konnte Wacker im Volumen zulegen. Die Margen sind aufgrund der Überkapazitäten im Hauptmarkt derzeit sehr schlecht, können sich aber bei einer Belebung schnell verbessern.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Umsatz in Mio. | 3.336,9 | 3.781,3 | 4.298,1 | 3.719,3 | 4.748,4 | 4.909,7 | 4.634,9 | 4.478,9 |

| EBIT in Mio. | 458,3 | 651,2 | 681,3 | 154,1 | 802,6 | 610,9 | 350,8 | 59 |

| Gewinn in Mio. | 311,3 | 422 | 439,4 | -70,8 | 490,7 | 352,6 | 112,8 | 2,6 |

| EBIT Marge | 13,73% | 17,22% | 15,85% | 4,14% | 16,90% | 12,44% | 7,57% | 1,32% |

| Wachstum | -30,19% | 13,32% | 13,67% | -13,47% | 27,67% | 3,40% | -5,60% | -3,37% |

| Assets in Mio. | 3.117 | 3.704 | 4.421 | 4.641 | 5.123 | 6.035 | 6.492 | 6.497 |

| Equity in Mio. | 1.345 | 1.753 | 1.980 | 1.979 | 2.237 | 2.613 | 2.618 | 2.169 |

| ROA | 9,99% | 11,39% | 9,94% | -1,53% | 9,58% | 5,84% | 1,74% | 0,04% |

| ROE | 23,14% | 24,07% | 22,20% | -3,58% | 21,93% | 13,50% | 4,31% | 0,12% |

| # Aktien | 52.152 | 52.152 | 52.152 | 52.152 | 52.153 | 52.153 | 52.426 | 52.153 |

| Div Rendite | 2,48% | 2,02% | 1,38% | 1,43% | 2,72% | 1,90% | 0,90% | 0,75% |

| Kurs Jahrende | 98,58 | 197,70 | 74,71 | 122,12 | 130,60 | 62,15 | 49,64 | 80,38 |

| Börsenwert in Mio. | 5.141 | 10.311 | 3.896 | 6.369 | 6.811 | 3.241 | 2.603 | 4.192 |

| KGV | 16,5 | 24,4 | 8,9 | neg. | 13,9 | 9,2 | 23,1 | 1612,3 |

5/10

investresearch Beurteilung und Bewertung der Wacker Chemie Aktie

Gut aufgestelltes Unternehmen, das als einer der wenigen Überlebenden der deutschen Solarindustrie gelten kann, aber nicht mehr von dieser alleine abhängig ist.

6,6/10

=> Faires KGV: 14

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

Wacker Chemie Aktienkurs

Wacker Chemie Aktie

| Name | Wacker Chemie AG |

| ISIN | DE000WCH8881 |

| WKN | WCH888 |

| Identifier | WCH-XE |

| Anlageuniversum | Aktien MDAX |

| Faires KGV | 14 |

| investresearch Bewertung | 6,6 |

| Unternehmensfaktoren | 7 |

| Business Model | 6 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 9 |

| Marke | 7 |

| Marktfaktoren | 7 |

| Marktwachstum | 8 |

| Marktgrösse | 8 |

| Wettbewerb | 5 |

| Zyklen und Regulierungen | 5 |

| Softfaktoren | 8 |

| Management | 7 |

| Unternehmenskultur | 8 |

| Strategie | 7 |

| Entrepreneurship | 8 |

| Finanzfaktoren | 5 |

| ROA | 0,04% |

| EBIT Margin | 2,29% |

| Umsatzwachstum 5J | 0,83% |

| EBITDA Wachstum 5J | -8,70% |