PNE Wind ist ein Entwickler von Onshore und Offshore Windparkprojekten, die auch technisch und kaufmännisch betreut werden.

PNE Wind Aktienanalyse

Produkt, Marke und Geschäftsmodell der PNE Wind Aktie

Die ehemalige Plambeck Neue Energie plant, finanziert und realisiert Windparks an Land und auf See, was im etablierten deutschen Heimatmarkt oder auch in dynamischen Wachstumsmärkten geschieht. Seit Neuestem wird die Wertschöpfung auch durch den Betrieb eigener Windparks erweitert. Die Windparks in der gut gefüllten Pipeline sind vor allem Offshore, was zwar komplizierter zu bauen ist, aber höhere Winderträge garantiert.

Die Käufer der Windparks sind große Energiekonzerne wie EnBW oder auch institutionelle Investoren wie die Allianz, für die man danach aber auch die Parks betriebt, was zu stetigeren Einnahmen führt, denn das Projektgeschäft ist nicht sonderlich attraktiv, da es sehr zyklisch ist und auch keine hohen Margen ermöglicht. Dies wird auch durch die hohen Refinanzierungskosten von 8% auf die 100 Mio. Anleihe untermalt. Der alte Vertriebsweg über Fonds auf einzelne Windparks war hingegen noch teurer, da hohe Eigenkapitalrenditen gefordert worden sind und auch der Fondsvertrieb teuer und ineffizient ist.

Auch hat PNE Wind eigene Projekte in der Planung, die dann betrieben werden sollen, was das Geschäftsmodell deutlich attraktiver machen würde.

In Seiner Geschichte hat PNE Wind über 2 GW an Onshore Normalkapazität realisiert. Aber die Produktqualität ist als mäßig anzusehen, da es immer wieder zu Verzögerungen kommt.

6/10

Research über Markt, Wettbewerb und Marktperspektive der PNE Wind Aktie

Die niedrigen Zinsen treibt immer mehr konservative Investoren in Infrastrukturinvestments wie Windparks, die relativ sicher Zahlungsströme garantieren. Zwar sind die Energiepreise zuletzt gesunken, aber Windkraft ist immer noch die effizienteste grüne Technologie, die hohe Margen ermöglicht und sich wegen der niedrigen Finanzierungskosten auch bei niedrigeren Stromkosten rechnet. Dazu kommt, dass die Großkonzerne wie EON ihren Energiemix umstellen wollen und mehr erneuerbare Energien produzieren und die Investitionen in konventionelle Kraftwerke massiv zurückfahren, was positiv für die Marktperspektiven von Windkraft ist.

Allerdings war und ist der Markt stark staatlich reguliert, was immer wieder zu Unsicherheiten führt und es gibt eine Deckelung von genehmigten Windparks, was das Wachstum begrenzt.

Die Deutsche Energiewende sieht aber eine Steigerung des Energiemixes von Renewables auf bis zu 60% bis 2013 vor. Dazu muss aber auch die Infrastruktur ausgebaut werden, denn derzeit kann Deutschland den Windstrom aus dem Norden noch gar nicht verteilen und es gibt politischen Wiederstand gegen neue Leitungen.

Aktuell ist die Windkraft aber noch auf die Mindestvergütung angewiesen und durch die niedrigen Energiepreise ist so schnell auch nicht absehbar, dass Windkraft in naher Zukunft auf diese Garantien verzichten kann. Bei hoher Inflation sind diese Garantien auch weniger wert.

Durch eine Integration des europäischen Strommarktes würde die Marktgröße aber weiter steigen, aber auch der Wettbewerb (Bei Wind beispielsweise Energiekontor), denn Strom ist letztendlich ein Commodityprodukt, wo die Marke keine Rolle spielt.

6/10

Management, Strategie, Investor Relations und Unternehmenskultur der PNE Wind Aktie

PNE Wind wird von Martin Billhardt geführt, der Kaufmann und Jurist ist.

Das Management hat die Aktionäre aber oft enttäuscht und viele Kapitalmaßnahmen waren in der Vergangenheit nötig. Auch scheint es Streit im Management und Aufsichtsrat zu geben und es gibt Schadenersatzansprüche gegen Friederichsen, einem Hauptaktionär. Die Unternehmenskultur ist also nicht positiv zu sehen.

Durch die Übernahme der WKN AG erhielt das Unternehmen Zugang zu neuen Märkten und wurde deutlich internationaler, was sich vor allem in der Projektpipeline niederschlägt. Der Preis war aber sehr teuer dafür und es gibt einige Ungereimtheiten bei der Übernahme und es ist zu erwarten, dass hier größere Abschreibungen fällig werden.

Auch möchte man eine YieldCo auf den Markt, bzw. an die Börse bringen, die mehrere Windparkprojekte bündelt und durch die höhere Diversifikation und das niedrigere Risiko höhere Erlöse für PNE Wind erzielen soll.

Die Gründerfamilie Plambeck ist aus dem Unternehmen inzwischen völlig ausgestiegen und die meisten Aktien befinden sich in Streubesitz, nur Volker Friederichsen hält als strategischer Investor 15% der Anteile.

5/10

Analyse Wachstum und Margen der PNE Wind Aktie

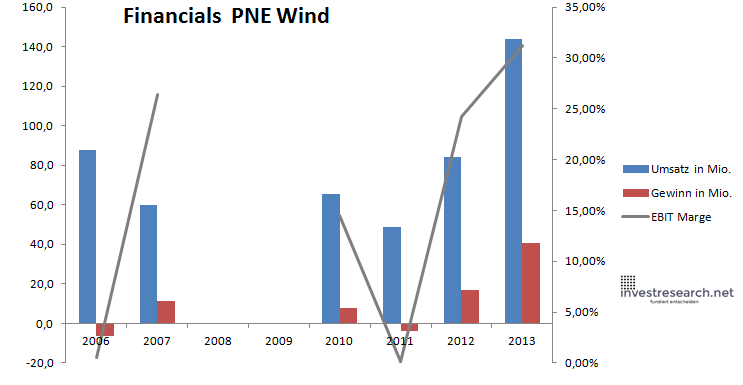

Die neuen realisierten Projekte haben seit 2011 stark nachgelassen und PNE Wind konnte nicht mehr an das Wachstum vergangener Jahre anschließen, jedoch ist die Pipeline an Projekten nun wieder gut gefüllt und die Eigenkapitalbasis solide. Die Financials lassen auch bei schwankenden Ergebnisse erkennen, die auch vom Abschluss einzelner Großprojekte abhängig sind.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Umsatz in Mio. | 87,8 | 60,1 | 65,6 | 48,6 | 84,4 | 144,0 | ||

| EBIT in Mio. | 0,5 | 15,9 | 9,5 | 0,1 | 20,5 | 45,0 | ||

| Gewinn in Mio. | -6,3 | 11,1 | 7,9 | -3,9 | 17,0 | 40,7 | ||

| EBIT Marge | 0,55% | 26,41% | 14,49% | 0,15% | 24,26% | 31,25% | ||

| Wachstum | 29,20% | -31,55% | -25,84% | 73,52% | 70,67% | |||

| Assets in Mio. | 116 | 110 | 196 | 161 | 198 | 192 | 179 | 304 |

| Equity in Mio. | 3 | 22 | 54 | 63 | 80 | 79 | 82 | 94 |

| ROA | -5,44% | 10,10% | 3,98% | -2,04% | 9,47% | 13,36% | ||

| ROE | -233,22% | 50,26% | 9,82% | -4,95% | 20,78% | 43,08% | ||

| # Aktien in T | 33.706 | 41.567 | 41.567 | 44.825 | 46.044 | 46.078 | 46.086 | 54.600 |

| Div Rendite | 0,00% | 0,00% | 0,00% | 0,00% | 2,03% | 1,97% | 4,37% | 5,30% |

| Kurs Jahrende | 2,13 | 3,01 | 1,79 | 1,78 | 1,48 | 1,80 | 2,18 | 2,72 |

| Börsenwert in Mio. | 72 | 125 | 74 | 80 | 68 | 83 | 100 | 149 |

| KGV | neg. | 11,2 | 8,6 | neg. | 5,9 | 3,7 |

7/10

investresearch Beurteilung und Bewertung der PNE Wind Aktie

Das Eigenkapital sichert den Kurs nach unten ab, aber viele interne Querelen und zyklisches Geschäftsmodell machen die Aktie wenig attraktiv, was man aber auch immer in Verhältnis zum derzeitigen KGV sehen muss, was man aber aufgrund von Einmaleffekten (Verkauf an Dong Energy) mit Vorsicht genießen sollte.

5,8/10

=> Faires KGV: 11

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

PNE Wind Aktienkurs

PNE Wind Aktie

Kursanbieter: ![]()

| Name | PNE WIND KONV N |

| ISIN | DE000A0JBPG2 |

| WKN | A0JBPG |

| Identifier | PNE3-XE |

| Anlageuniversum | Aktien Sonstige |

| Faires KGV | 11 |

| investresearch Bewertung | 5,8 |

| Unternehmensfaktoren | 6 |

| Business Model | 5 |

| Wettbewerbsvorteil | 6 |

| Produktqualität | 6 |

| Marke | 6 |

| Marktfaktoren | 6 |

| Marktwachstum | 6 |

| Marktgrösse | 9 |

| Wettbewerb | 5 |

| Zyklen und Regulierungen | 3 |

| Softfaktoren | 5 |

| Management | 5 |

| Unternehmenskultur | 4 |

| Strategie | 5 |

| Entrepreneurship | 5 |

| Finanzfaktoren | 7 |

| ROA | 13,40% |

| EBIT Margin | 30,37% |

| Umsatzwachstum 5J | 14,06% |

| EBITDA Wachstum 5J | 14,81% |

| KGV LTM bei Veröff. | 3,1 |