Die Paragon AG ist ein Automobilzulieferer im Bereich Automobilelektronik, wo man Produkte der Sensorik, Akustik, und der Elektromobilität entwickelt, produziert und verkauft. Dazu gehören vor allem auch Hightechprodukte wie Luftfilterungssystemen oder Gurtmikrofonn, die vor allem in der wachsenden Oberklasse eingesetzt werden und in Zukunft auch Batteriesysteme, die über die neue Tochter Voltabox hergestellt werden und es schon eine Vertriebspartnerschaft mit einem wichtigen Elektrobus Unternehmen gibt. Bisher ist dies aber umsatzseitig noch nicht so bedeutend. Paragon verfügt über folgende Unternehmensbereiche mit Standorten in Delbrück, Texas und auch China mit abnehmender Bedeutung:

- Sensoren

- Akustik

- Cockpit

- Karosserie-Kinematik (Elektrische Spoiler)

- Voltabox (Batterien)

Paragon ist außerdem stark von der Automobilindustrie und insbesonders vom größten Kunden Volkswagen abhängig, der für immer noch für fast die Hälfte der Umsätze steht. Die Produktqualität ist gut und in einigen Nischenmärkten ist man Weltmarktführer, wie bei Luftgütesensoren, die zu einer Luftgüteautomatik weiterentwickelt werden. Mit dem Ionisiersystem AQI, der Koppelwannen zum drahtlosen Laden von Smartphones, und CO2-Sensoren hat Paragon außerdem weitere innovative Produkte in der Pipeline.

Trotzdem ist und bleibt Paragon ein Automobilzulieferer, was ein unattraktives Geschäftsmodell ist, da man von einzelnen sehr mächtigen Kunden abhängig ist, auch wenn man natürlich von deren Wachstum mit partizipiert. Die Marke ist seit der Insolvenz angeschlagen.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der Paragon Aktie

6/10

Research über Markt, Wettbewerb und Marktperspektive der Paragon Aktie

Elektronik im Auto nimmt immer weiter zu, weswegen die Kernprodukte der Sensorik von Paragon weiterhin eine gute Zukunft haben. Dazu kommt, dass man bei der wie immer wichtiger werdenden Elektromobilität schon früh dabei ist und hier von einem möglichen gigantischen Wachstum stark profitieren kann. Allerdings ist hier bereits China sehr stark vertreten, die natürlich Produktionskostenvorteile haben und man tritt gegen sehr stark finanzierte Wettbewerber an.

Im Kerngeschäft ist der Wettbewerb ebenfalls sehr hart, da die Automarken ganz genau wissen mit welchen Margen sie rechnen können, damit der Zulieferer überlebt aber nicht zu viel verdient. In dieser Branche gehört Parker außerdem zu den sehr kleinen Anbietern und tritt gegen Firmen wie Magna, Visteon, Continental, Johnson Controls an. Positiv ist, dass die PKW-Branche weiterhin wächst und das Premiumsegment sogar überproportional zulegen wird, was nochmals stärker für die Deutschen Hersteller gilt, die bereits jetzt in diesem Bereich 66% Weltmarktanteil haben.

Ein interessanter Teil Markt sind auch die Luftgütesysteme, die vor allem im chronisch verschmutzten China sehr gefragt sind.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Paragon Aktie

Paragon wird von Gründer Klaus Dieter Frers geleitet, der auch die Mehrheit am Unternehmen hat und es nach der Insolvenz neu ausrichtete. Frers gilt als visionärer Tüftler, der Paragon vor 25 Jahren aus seinem Wohnzimmer startete und als Vollblut Unternehmer auch die Kultur positiv prägt und mit ungeheurer Freude seiner beruflichen Bestimmung folgt. Allerdings sieht er die Dinge immer sehr positiv und kommuniziert auch so.

Strategisch wird auf starkes Wachstum gesetzt und man hat dazu auch in den letzten Jahren sowohl organisch, als auch anorganisch viel investiert, wovon die Früchte erst mittelfristig geerntet werden sollen. Bei der Elektromobilität hat man sich clever erst kleine Nischen als Märkte ausgesucht, da man weiß dass die Entscheidungen bei großen Automobilkonzernen sehr lange dauern und das Thema eine solche Relevanz hat das dort viel inhouse entwickelt wird. Dies macht Paragon in Zukunft auch unabhängiger von der Autokonjunktur.

8/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Paragon Aktie

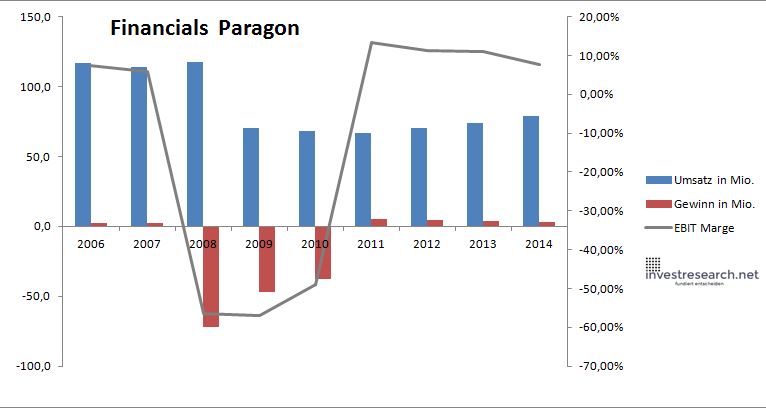

Nachdem das Unternehmen 2009 insolvent ging, hatte sich sehr stark wiederholt und konnte den letzten Jahren ein beachtliches Wachstum verzeichnet. Dies wurde u.a. auch durch die Begebung einer Anleihe finanziert.

Bei guter Konjunktur und Entwicklung der jeweiligen Produkte ist eine Ebit Marge von 10 % für 2015 durchaus realistisch, was aber für ein Automobilzulieferer bereits sehr stark ist und er das Ende der Fahnenstange bedeutet. Die Zeichen stehen weiter auf Wachstumskurs, nur ist fraglich in welcher Höhe.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 116,4 | 113,9 | 117,1 | 70,5 | 67,9 | 67,1 | 70,4 | 73,9 | 79,0 |

| EBIT in Mio. | 8,5 | 6,8 | -66,1 | -40,2 | -33,3 | 8,9 | 7,9 | 8,2 | 6,0 |

| Gewinn in Mio. | 2,1 | 2,5 | -71,8 | -46,7 | -38,0 | 5,3 | 4,6 | 3,9 | 2,8 |

| EBIT Marge | 7,29% | 5,97% | -56,46% | -56,99% | -49,04% | 13,31% | 11,23% | 11,09% | 7,64% |

| Wachstum | 37,34% | -2,17% | 2,81% | -39,80% | -3,75% | -1,19% | 5,06% | 4,87% | 6,98% |

| Assets in Mio. | 126 | 136 | 117 | 50 | 43 | 44 | 43 | 47 | 56 |

| Equity in Mio. | 17 | 18 | 0 | -69 | -63 | 8 | 13 | 14 | 16 |

| ROA | 1,64% | 1,81% | -61,58% | -93,35% | -87,55% | 12,21% | 10,68% | 8,38% | 4,92% |

| ROE | 12,33% | 13,97% | -214435,82% | 67,50% | 60,60% | 64,27% | 35,22% | 28,17% | 17,51% |

| # Aktien in T | 4.086 | 4.114 | 4.115 | 4.115 | 4.115 | 4.115 | 4.115 | 4.115 | 4.115 |

| Div Rendite | 2,17% | 0,86% | 0,00% | 0,00% | 0,00% | 0,00% | 2,87% | 2,57% | 1,92% |

| Kurs Jahrende | 10,68 | 9,13 | 2,68 | 1,06 | 10,85 | 5,59 | 8,51 | 10,40 | 14,10 |

| Börsenwert in Mio. | 44 | 38 | 11 | 4 | 45 | 23 | 35 | 43 | 58 |

| KGV | 21,1 | 15,2 | neg. | neg. | neg. | 4,3 | 7,6 | 10,8 | 20,9 |

7/10

investresearch Beurteilung und Bewertung der Paragon Aktie

Paragon hat große Pläne mit Voltabox, die Aktionäre mit einer gesunden Portion Skepsis betrachten sollten. Aber selbst basierend auf den 2015 geplanten Zahlen erscheint die Aktie noch einigermaßen fair bewertet und Paragon ist sicherlich ein agiler und zukunftsträchtiger Zulieferer, der auch einmal gut übernommen werden könnte.

6,9/10

=> Faires KGV: 15

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Paragon Aktienkurs

Paragon Aktie

Kursanbieter: ![]()

| Name | PARAGON AG |

| ISIN | DE0005558696 |

| WKN | 555869 |

| Kürzel | PGN-XE |

| Anlageuniversum | Aktien Sonstige |

| Faires KGV | 15 |

| investresearch Bewertung | 6,9 |

| Unternehmensfaktoren | 6 |

| Business Model | 6 |

| Wettbewerbsvorteil | 6 |

| Produktqualität | 7 |

| Marke | 5 |

| Marktfaktoren | 7 |

| Marktwachstum | 8 |

| Marktgrösse | 8 |

| Wettbewerb | 5 |

| Zyklen und Regulierungen | 5 |

| Softfaktoren | 8 |

| Management | 8 |

| Unternehmenskultur | 7 |

| Strategie | 8 |

| Entrepreneurship | 9 |

| Finanzfaktoren | 7 |

| ROA | 4,85% |

| EBIT Margin | 7,64% |

| Umsatzwachstum 5J | 3,25% |

| EBITDA Wachstum 5J | N/A |

| KGV LTM bei Veröff. | 18,6 |