Die MAN SE ist ein führender LKW- und Maschinenhersteller (Maschinenfabrik Augsburg-Nürnberg).

MAN SE Aktienanalyse

Produkt, Marke und Geschäftsmodell der MAN Aktie

Die MAN SE wird vom Volkswagenkonzern dominiert, die über 75% der Anteile an dem Unternehmen hält und es besteht auch ein Gewinnabführungsvertrag, was dazu dienen soll, MAN, Scania und VW Nutzfahrzeuge zu einer Einheit zusammenzufassen. Das Unternehmen ist die beiden Geschäftsbereiche LKWs und Busse, sowie Dieselmotoren aufgeteilt und hält signifikante Beteiligungen an Scania, Sinotruk und Renk (Spezialgetriebe).

Da Hauptprodukt von MAN sind LKWs mit einem Gewicht von 7-44 Tonnen, sowie als NEOPLAN vermarktete Luxusbusse. Die Produktion erfolgt vor allem in Deutschland und Polen und der Hauptteil des Umsatzes wird durch LKWs erzielt (58%), während Ersatzteile ca. 22%, Busse 10% und Motoren und Gebrauchtwagen je 5% zu diesem Geschäftsbereich beitragen

Die MAN kommerziellen Kraftfahrzeuge sind sehr stark in Lateinamerika (Nr. 1 in Brasilien mit der Marke Volkswagen), weswegen dies Gegend eine eigene Division bildet und natürlich im Heimatmarkt Deutschland. In Europa ist MAN die Nr. 2 mit ca. 16% Marktanteil, der in den letzten Jahren nicht ausgebaut werden konnte.

Dieselmotoren von MAN kommen in großen Schiffen, sowie als Kraftwerke in den unwirtlichsten Gegenden zum Einsatz und MAN kann sich als Weltmarktführer in diesen Segment bezeichnen, da jedes 2. Schiff auf der Welt Motoren von MAN nutzt, jedoch hat dieses Segment zuletzt mit größeren Problemen zu kämpfen.

Die Produktqualität ist recht hoch, so wurde der MAN TGX 18.40 zum Green Truck 2011 gewählt, was ein immer wichtiger werdenden Kaufkriterium werden wird und als Erfinder des Dieselmotors kann MAN auf einen sehr großen Erfahrungsschatz bauen.

MAN ist als ehemaliges DAX Unternehmen auch als Marke weit über die Branche hinaus bekannt

7/10

Research über Markt, Wettbewerb und Marktperspektive der MAN Aktie

Kommerzielle Kraftfahrzeuge sind zyklisch und müssen mit immer mehr Wettbewerb aus Fernost kämpfen, da dort die Marke eine geringere Rolle spielt als bei PKWs. Allerdings sorgen strikterer Abgabeverordnungen und langfristig auch weiter steigende Energiepreise für eine höhere Nachfrage nach effizienten und modernen Lastwagen sorgen. Busse sind das einfachste und oft kosteneffizienteste Transportmittel auf der Welt und können mit den besser werdenden Straßen weltweit auch vermehrt eingesetzt werden. In Europa ist der Busmarkt aber am stagnieren.

MAN ist also bereits recht stark in den Emerging Markets unterwegs, wozu auch Russland gehört.

Die Dieselmotoren kommen vor allem auf Schiffen zum Einsatz und sind daher ebenfalls der Weltkonjunktur unterworfen. Auch bleibt abzuwarten ob es nicht bessere und saubere Technologien als Dieselmotoren für Schiffe in Zukunft geben wird, bzw. diese sich rechnen würden, was eine gewisse Gefahr für das Dieselmotorengeschäft darstellt.

6/10

Management, Strategie, Investor Relations und Unternehmenskultur der MAN Aktie

MAN wird von Dr. Georg Pachta-Reyhofen seit 2010 geleitet, der bereits seit 1986 im Unternehmen ist und Maschinenbau in Wien studiert hat.

Strategisch und operativ hat erstmal die Integration mit Volkswagen Vorrang und Marktanteile in den Emerging Markets sollen behauptet werden.

MAN kann auf eine lange Geschichte zurückblicken und wurde 1758 als ein Schienenproduzent gegründet, ehe MAN 1897 den ersten Dieselmotor der Welt erfand. Dies wirkt sich auch auf die Unternehmenskultur aus, die deutsch-industriell geprägt ist und MAN gilt als ein führender und beliebter Arbeitgeber (Top 20) in Deutschland bei Ingenieuren. Innovativ ist auch das Speak-Up Programm, was Whistleblower im Unternehmen weltweit nutzen können um Corporate Gouvernante Richtlinienverstöße melden zu können.

MAN gehört zu über 75% dem Volkswagen Konzern, während der Rest im Streubesitz verbleibt. Eine Totalübernahme ist möglich, aber Spekulation.

6/10

Analyse Wachstum und Margen der MAN Aktie

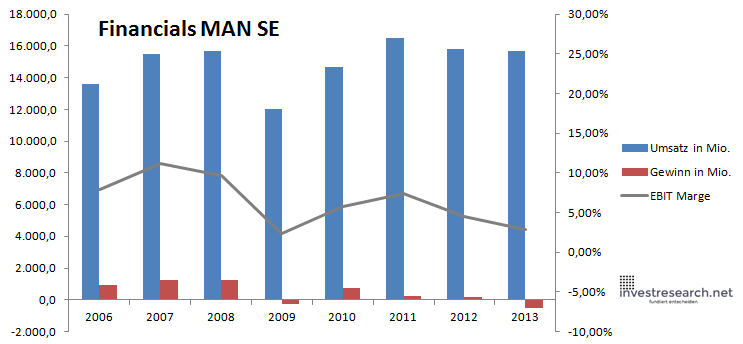

Echtes Wachstum kann seit 2010 nicht verzeichnet werden und die Margen und damit auch der Gewinn ließen in den letzten Jahren nach.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Umsatz in Mio. | 13.611,0 | 15.508,0 | 15.665,0 | 12.026,0 | 14.675,0 | 16.472,0 | 15.772,0 | 15.664,0 |

| EBIT in Mio. | 1068 | 1739 | 1510 | 278 | 851 | 1211 | 701 | 439 |

| Gewinn in Mio. | 918 | 1216 | 1233 | -270 | 713 | 238 | 177 | -524 |

| EBIT Marge | 7,85% | 11,21% | 9,64% | 2,31% | 5,80% | 7,35% | 4,44% | 2,80% |

| Wachstum | -7,23% | 13,94% | 1,01% | -23,23% | 22,03% | 12,25% | -4,25% | -0,68% |

| Assets in Mio. | 14.178 | 16.233 | 16.130 | 16.376 | 17.064 | 18.341 | 19.521 | 20.201 |

| Equity in Mio. | 3.529 | 4.759 | 4.951 | 5.307 | 5.494 | 5.927 | 5.574 | 4.986 |

| ROA | 6,47% | 7,49% | 7,64% | -1,65% | 4,18% | 1,30% | 0,91% | -2,59% |

| ROE | 26,01% | 25,55% | 24,91% | -5,09% | 12,98% | 4,02% | 3,18% | -10,51% |

| # Aktien in T | 147.040 | 147.040 | 147.040 | 147.040 | 147.040 | 147.040 | 147.040 | 147.040 |

| Div Rendite | 2,52% | 3,23% | 2,81% | 0,54% | 2,75% | 3,03% | 1,16% | 3,58% |

| Kurs Jahrende | 68,46 | 113,80 | 38,72 | 54,44 | 88,99 | 68,70 | 80,75 | 89,25 |

| Börsenwert in Mio. | 10.066 | 16.733 | 5.693 | 8.005 | 13.085 | 10.102 | 11.873 | 13.123 |

| KGV | 11,0 | 13,8 | 4,6 | neg. | 18,4 | 42,4 | 67,1 | neg. |

4/10

investresearch Beurteilung und Bewertung der MAN Aktie

Der Großaktionär VW begrenzt das Risiko nach unten, aber auch nach oben. Ein Kauf drängt sich nicht auf.

5,9/10

=> Faires KGV: 12

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

MAN Aktienkurs

MAN SE Aktie

Kursanbieter: ![]()

| Name | MAN SE |

| ISIN | DE0005937007 |

| WKN | 593700 |

| Identifier | MAN-XE |

| Anlageuniversum | Aktien MDAX |

| Faires KGV | 12 |

| investresearch Bewertung | 5,9 |

| Unternehmensfaktoren | 7 |

| Business Model | 7 |

| Wettbewerbsvorteil | 6 |

| Produktqualität | 8 |

| Marke | 8 |

| Marktfaktoren | 6 |

| Marktwachstum | 6 |

| Marktgrösse | 8 |

| Wettbewerb | 5 |

| Zyklen und Regulierungen | 6 |

| Softfaktoren | 6 |

| Management | 6 |

| Unternehmenskultur | 7 |

| Strategie | 6 |

| Entrepreneurship | 5 |

| Finanzfaktoren | 4 |

| ROA | -1,06% |

| EBIT Margin | 2,97% |

| Umsatzwachstum 5J | 0,94% |

| EBITDA Wachstum 5J | -20,60% |

| KGV LTM bei Veröff. | 71,4 |