Klöckner & Co ist ein führender deutscher Stahlhändler.

Klöckner und Co. Aktien Analyse

Produkt, Marke und Geschäftsmodell der Klöckner Aktie

Klöckner bedient seine über 150.000 Kunden mit verschiedenen Stahlsorten über ein eigenes Distributionsnetz, was das Unternehmen zum größten produzentenunabhängigen Stahlhändler und Bindeglied zwischen Stahlproduktion und Verbrauch in Europa und den USA macht.

Klöckner produziert nicht selber Stahl sondern kauft diesen bei verschiedenen Produzenten wie ThyssenKrupp ein und liefert Mehrwert durch günstigere Einkaufspreise, Anarbeitung der Produkte und die Abwicklung und Distribution an die Kunden. Klöckner bietet auch einen Express 24h Lieferservice an, was große Stahlkonzerne oft nicht leisten können, da ihnen das Distributionsnetzwerk fehlt. Die Abwicklung ist aber immer noch sehr offline über Fax und Telefon was für eine mäßige Produktqualität spricht, auch wenn dies über eine Zusammenarbeit mit ETVenture, einem IT-Inkubator, verbessert und auch Onlineshop gestartet werden soll. Zu den Kunden gehören meist mittelgroße Firmen aus der Bauindustrie und dem Maschinenbau. Die Tochter Becker Stahl-Service ist ein wichtiger Zulieferer von Flachstählen für die europäische Automobilindustrie.

Das Geschäftsmodell ist zwar auch durch das Lagerrisiko und den Preiskampf eher mäßig, da man am ehesten mit einem B2B Großhändler verglichen werden kann, der ebenfalls sehr niedrige Margen nur erzielen kann, das es nur wenige Differenzierungsmöglichkeiten gibt. Dadurch, dass Klöckner unabhängig ist, entsteht jedoch ein gewisser Wettbewerbsvorteil, da man nicht primär die eigenen Produkte absetzten muss, sondern sich frei im Markt bewegen kann.

Klöckner ist am Markt auch mit unterschiedlichen Marken präsent, was sich negativ auf die Markenstärke auswirkt.

6/10

Research über Markt, Wettbewerb und Marktperspektive der Klöckner Aktie

Stahl in Europa ist auf dem Rückzug, da er immer weniger in Automobilen eingesetzt wird und auch die europäische Baubranche derzeit noch schwach ist. Windkraftanlagen wachsen zwar stark, sind aber vom Volumen noch wenig bedeutend. Auch ist der Stahlmarkt sehr prozyklisch und wettbewerbsintensiv, was kalkulierbare Einnahmen verhindert. In Europa gibt es ca. 3000 und in den USA über 1200 Unternehmen, die im Stahlhandel aktiv sind, wovon Klöckner einen Marktanteil von 7% bzw. 3% hat, was das Unternehmen zu dem führenden der fragmentierten Branche macht.

Auf Produktionsseite gibt es in vielen Märkten Überkapazitäten, was zu stark schwankenden Preisen führt. Auch sind in der Krise die Stahlproduzenten mehr bereit auf Direktkundenfang zu gehen um von der Wertschöpfungskette nicht auch noch Händler wie Klöckner beteiligen zu müssen, was die Margen schmälert.

Der Stahlmarkt insgesamt schrumpfte in 2013 in den USA und der EU, während er in China um ca. 7% zulegte. Die Reindustrialisierung der USA verstärkt in 2014 dort die Nachfrage nach Stahl, jedoch bleibt abzuwarten, ob dies nur eine Momentaufnahme ist.

Die Marktgröße dieser Commodity ist allerdings groß, auch wenn das Wachstumspotenzial begrenzt ist, da es nur begrenzte Eisenerzvorkommen gibt, was Stahl eines Tages teuer und weniger effizient im Vergleich mit anderen Werkstoffen machen wird.

6/10

Management, Strategie, Investor Relations und Unternehmenskultur der Klöckner Aktie

CEO von Klöckner ist seit 2009 Gisbert Rühl der Wirtschaftsingenieurwesen in Hamburg studiert hat und 1987 seine Karriere als Unternehmensberater begann und später Vorstand von Rütgers Automotive wurde.

2011 wurde das Restrukturierungsprogramm KCO 6.0 begonnen, das 2013 abgeschlossen worden ist, und den Abbau von über 2.000 Mitarbeitern und rund 70 Standorte implizierte, also ca. ein Viertel der Kapazität, was auch an der Unternehmenskultur nicht spurlos vorüber geht. Es wurde aber klar, dass dies nicht reicht und die Strategie Klöckner 2020 soll dem Unternehmen helfen sich gegenüber den kleineren Wettbewerbern stärker zu differenzieren.

Strategisch möchte Klöckner vor allem in den USA wachsen und die Prozesse weiter optimieren (Z.B. Belieferung über Netzwerk, statt eigene Standort, was Lagerhaltungskosten aber auch Wertschöpfungstiefe senkt) und sich durch eine breite und zunehmend höherwertige Produktpalette ( Z.B. Investition in 3D-Rohrlaser) von der Konkurrenz unterscheiden. Auch möchte Klöckner endlich auch in Webshops investieren, was aber inzwischen die Schwäche der Strategie untermalt, das dies erst im Jahr 2014/2015 geschieht. Akquisitionen sollen wenn nur opportunistisch erfolgen um den Marktanteil anorganisch auszubauen.

Die Mitarbeiter sind recht zufrieden und loben den Kollegenzusammenhalt und den Umgang mit älteren Semestern.

Die Aktien sind vor allem in der Hand institutioneller Investoren aus den USA, aber auch zu ca. einem Viertel Privatinvestoren aus Deutschland.

6/10

Analyse Wachstum und Margen der Klöckner Aktie

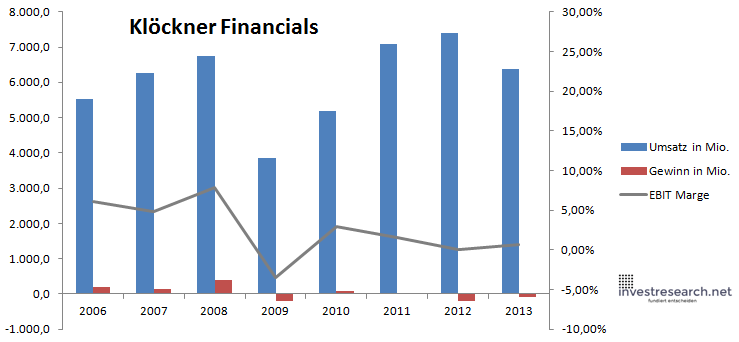

Nur 2008 konnte hohe Margen erzielt werden, was zeigt wie schwierig das Geschäftsmodell von Klöckner ist. Wachstum konnte ebenfalls in den letzten Jahren nicht erzielt werden.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Umsatz in Mio. | 5.532,5 | 6.274,1 | 6.749,6 | 3.860,5 | 5.198,2 | 7.095,4 | 7.388,0 | 6.377,6 |

| EBIT in Mio. | 337,159 | 305,609 | 533,009 | -136,353 | 151,986 | 111,304 | 6,98 | 40,083 |

| Gewinn in Mio. | 206,232 | 133,385 | 398,134 | -188,484 | 77,541 | 11,585 | -194,876 | -84,605 |

| EBIT Marge | 6,09% | 4,87% | 7,90% | -3,53% | 2,92% | 1,57% | 0,09% | 0,63% |

| Wachstum | 39,41% | 13,41% | 7,58% | -42,80% | 34,65% | 36,50% | 4,12% | -13,68% |

| Assets in Mio. | 2.575 | 3.053 | 3.349 | 2.821 | 3.321 | 4.593 | 4.506 | 3.820 |

| Equity in Mio. | 538 | 714 | 952 | 1.018 | 1.197 | 1.688 | 1.731 | 1.474 |

| ROA | 8,01% | 4,37% | 11,89% | -6,68% | 2,34% | 0,25% | -4,32% | -2,21% |

| ROE | 38,34% | 18,69% | 41,81% | -18,51% | 6,48% | 0,69% | -11,26% | -5,74% |

| # Aktien in T | 46.500 | 46.500 | 46.500 | 66.500 | 66.500 | 99.750 | 99.750 | 99.750 |

| Div Rendite | 3,39% | 1,77% | 0,00% | 0,00% | 1,61% | 0,00% | 0,00% | 0,00% |

| Kurs Jahrende | 25,77 | 21,60 | 9,65 | 16,20 | 19,07 | 9,92 | 8,97 | 9,95 |

| Börsenwert in Mio. | 1.198 | 1.004 | 449 | 1.078 | 1.268 | 990 | 895 | 993 |

| KGV | 5,8 | 7,5 | 1,1 | neg. | 16,4 | 85,4 | neg. | neg. |

3/10

investresearch Beurteilung und Bewertung der Klöckner Aktie

Solange keine Belebung der Stahlkonjunktur absehbar ist, wird sich auch wohl bei Klöckner wenig tun. Wenn sich wieder nachhaltige Gewinne und Erfolge bei der Restrukturierung abzeichnen wird die Aktie auch wieder steigen, auch wenn dies in den Kursen bereits viel enthalten ist und die Firma kein hohes KGV rechtfertigt.

5,1/10

=> Faires KGV: 9

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

Klöckner Aktienkurs

Klöckner Aktie

Kursanbieter: ![]()

| Name | Kloeckner |

| ISIN | DE000KC01000 |

| WKN | KC0100 |

| Identifier | KCO-XE |

| Anlageuniversum | Aktien MDAX |

| Faires KGV | 9 |

| investresearch Bewertung | 5,1 |

| Unternehmensfaktoren | 6 |

| Business Model | 5 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 6 |

| Marke | 6 |

| Marktfaktoren | 6 |

| Marktwachstum | 5 |

| Marktgrösse | 8 |

| Wettbewerb | 5 |

| Zyklen und Regulierungen | 5 |

| Softfaktoren | 6 |

| Management | 6 |

| Unternehmenskultur | 5 |

| Strategie | 6 |

| Entrepreneurship | 5 |

| Finanzfaktoren | 3 |

| ROA | -2,26% |

| EBIT Margin | 0,32% |

| Umsatzwachstum 5J | -1,13% |

| EBITDA Wachstum 5J | -27,51% |

| KGV LTM bei Veröff. | N/A |

Nachrichten und News Klöckner und Co. Aktie

[google_news query=“Klöckner und Co.“]