Homeaway.com ist die führende Webseite zur Buchung von Ferienhäusern auf Wochenbasis und entstand durch den Zusammenkauf von zahlreichen lokalen Marktführern, wie in Deutschland fewo-direkt.de. Folgende Reiseseiten gehören u.a. zu Homeaway Inc.:

- homeaway

- VRBO

- VacationRentals

- Homelidays

- fewe-direkt.de

- Toprural

- Travelmob

- BedandBreakfast

Auf den Ferienhausseiten von Homeaway.com können Vermieter gegen eine jährliche Gebühr ihre Ferienwohnung oder Ferienhaus vermieten, auch wenn für Gelegenheitsnutzer auch eine Zahlung über Buchung (10%) möglich ist. Diese jährliche Gebühr ist zwar eine attraktives Geschäftsmodell, limitiert aber auch das Potential und ist aus Kundensicht (Ferienbuchende) einem Transaktionsmodell unterlegen, da die Buchung meist immer noch manuell bestätig werden muss und es auch Möglichkeiten von Betrug gibt, denn nur ein Bruchteil der Inserate kann direkt online gebucht werden, wie man es von Expedia oder Priceline gewöhnt ist. Neben Listinggebühren die ca. 80% des Umsatzes ausmachen gibt es auch Displaywerbung.

Die Zielgruppe sind nämlich weniger professionelle Urlaubsanbieter, als mehr Eigentümer, die sich etwas dazuverdienen möchten in der Zeit, wenn Sie das Haus nicht nutzen. Die Verlängerungsrate beträgt aber nur ca. 73%, was nicht sonderlich hoch ist, da es bedeutete, das gut alle 3 Jahre die gesamten Listingpartner neu gewonnen werden müssen. Die Inserierende sind also nicht uneingeschränkt zufrieden mit dem Produkt, auch wenn es zahlreiche Tools für Eigentümer gibt ihr Haus und Buchungen zu verwalten. Viele Hauseigentümer nutzen auch mehr als eine Seite um ihr Haus zu vermieten, was Homeaway nicht exklusiv macht.

Da Homeaway.com die meisten Häuser unter Vertrag hat, gibt es einen Netzwerkeffekt, da Buchende auf der Seite mit dem größten Angebot sich bewegen möchten und Inserierende die meisten Buchenden haben möchten. Allerdings ist der Markt bisher kein Winner-Takes-It-all Markt da es sehr viele unterschiedliche Segmente und auch viel Konkurrenz gibt, wofür Homeaway das beste Beispiel ist, da man knapp 50 Webseiten betreibt. Der Wettbewerbsvorteil ist also nicht so stark, wie man meinen könnte. Auch ist die Marke durch die Verteilung auf die vielen verschiedenen Webseiten nicht so stark, was ein echter Nachteil werden kann.

Bewertung Geschäftsmodel, Produkt, Wettbewerbsvorteil und Marke der Homeaway Aktie

8/10

Research über Markt, Wettbewerb und Marktperspektive der Homeaway Aktie

Der Markt für Ferienhäuser ist sehr groß und kleine Agenturen müssen immer mehr Marktanteile an Aggregatoren wie Homeaway.com abgeben. Allerdings ist auch hier der Wettbeweb sehr hart geworden, da Homeaway einerseits von Airbnb und andererseits von villas.com (Booking.com) angegangen wird, die jeweils sehr gut finanziert sind und auch von der Marke bekannter, bzw. vom Produkt noch besser sind. Dazu kommen auch kostenlose Anbieter wie Craigslist oder Internetforen.

Der Markt ist aber auch derzeit sehr gefragt, da AirBnb aufgrund seines starkes Wachstums eine Bewertung von zuletzt 40 Mrd. USD aufrufen konnte, und das bei einer vergleichbaren Größe mit Homeaway. Das Marktwachstum wird also trotzdem gut sein in den nächsten Jahren und es gibt wenige Regulierungen und Zyklen.

8/10

Management, Strategie, Investor Relations und Unternehmenskultur der Homeaway Aktie

Homeaway wurde von Brian Sharples gegründet, der in Stanford VWL studiert hat und zuvor bei BAIN und IntelliQuest war. Sharples ist am Unternehmen noch beteiligt und daher unternehmerisch motiviert.

Homeaway möchte den Markt für Ferienhäuser dominieren und die wichtigste Quelle von Buchungen für Ferienhauseigentümer sein und es Buchende so einfach und effizient machen ihr passendes Feriendomizil zu buchen.

Homeaway ist aus Texas und entstand aus einem aggressiven Zusammenkauf vieler Webseiten, was auch die Unternehmenskultur beeinflusst hat, da Homeaway nicht organisch anfangs gewachsen ist. Auch entlohnt sich das Management mit ca. 13 Mio. für die Größe des Unternehmens sehr fürstlich, was ein nicht so gutes Zeichen ist, auch wenn die Mitarbeiter sehr zufrieden sind und die Atmosphäre und ihre Kollegen schätzen.

Führende VC´s wie Google Ventures haben Homeaway mit hohen Summen finanziert und sind teilweise noch investiert.

9/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Homeaway Aktie

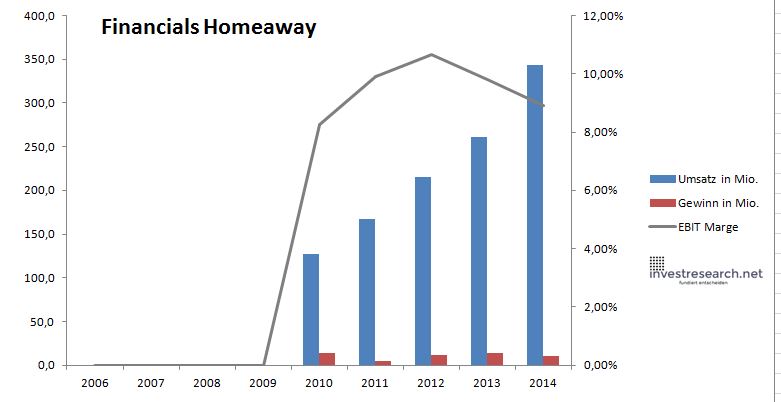

Der Umsatz von Homeaway legt zwar noch mit ca. 27% über die letzen Jahre p.a. zu, jedoch hat die Dynamik nachgelassen, da man einerseits an die Grenzen des Wachstums stößt und andererseits neue Konkurrenz bekommt.

Auch war Homeaway nie sonderlich profitabel, da man teure Vertriebskosten hat und immer viel in Produkt, Zukäufe und Marketing investieren musste.

8/10

investresearch Beurteilung und Bewertung der Homeaway Aktie

Im Vergleich zu AirBnb erscheint Homeaway günstig und es ist definitiv trotz der teuren Bewertung ein mögliches Übernahmeziel von Z.B. Priceline , da es ein attraktives Reisevertical marktführend abdeckt. Auch könnte ein Börsengang von AirBnb auch den Aktienkurs von Homeaway beflügeln, aber Investoren bewegen sich auf dünnem Eis, da Homeaway bereits mit einem dreistelligen KGV gehandelt wird.

7,9/10

=> Faires KGV: 20

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Homeaway Aktienkurs

HOMEAWAY Aktie

Kursanbieter: ![]()

| Name | Homeaway |

| ISIN | US43739Q1004 |

| WKN | A1JAGL |

| Kürzel | AWAY-US |

| Anlageuniversum | Aktien Internet |

| Faires KGV | 20 |

| investresearch Bewertung | 7,9 |

| Unternehmensfaktoren | 8 |

| Business Model | 8 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 7 |

| Marke | 8 |

| Marktfaktoren | 8 |

| Marktwachstum | 9 |

| Marktgrösse | 9 |

| Wettbewerb | 5 |

| Zyklen und Regulierungen | 8 |

| Softfaktoren | 9 |

| Management | 9 |

| Unternehmenskultur | 8 |

| Strategie | 8 |

| Entrepreneurship | 9 |

| Finanzfaktoren | 8 |

| ROA | 1,03% |

| EBIT Margin | 8,96% |

| Umsatzwachstum 5J | 30,02% |

| EBITDA Wachstum 5J | 20,01% |

| KGV LTM bei Veröff. | 208,5 |