Gerry Weber ist ein deutsches Modeunternehmen mit Fokus auf Damenoberbekleidung.

Produkt, Marke und Geschäftsmodell von Gerry Weber

Gerry Weber ist ein deutscher Modekonzern, der Frauenmode entwirft, produzieren lässt und diese weltweit zur Hälfte in eigenen Shops und zur anderen Hälfte über Modeketten und Kaufhäuser vertreibt und dadurch die komplette Wertschöpfung abdeckt. Auch gibt es eigene Outletgeschäfte und einen Onlinestore. Erfolgreich sind auch eigen Stores in Konzession in großen Kaufhäusern wie Cortes Ingles, was das Beste aus beiden Welten für einen Modekonzern vereint. Im Wholesalesegment in Deutschland ist Karstadt ein wichtiger Kunde, dem man zuletzt wohl Rabatte einräumen musste und auch einiges über die Positionierung der Marke sagt.

Neben der Hauptmarke Gerry Weber produziert das Unternehmen auch die Marken Samoon und Taifun und bringt für jede dieser Marken sechs Kollektionen pro Jahr heraus, wodurch alle zwei bis drei Wochen neue Artikel in die Shops kommen. Dazu kommt die 2015 zugekaufte Marke Hallhuber mit einer recht guten Positionierung für Frauen mittleren Alters. Durch das große Filialnetz hat Gerry Weber aber einen zunehmenden Wettbewerbsnachteil im Vergleich zum Onlinehandel oder reinen Textilmarkenunternehmen, besonders als Marke im mittleren Preissegment.

Durch ein neues Logistikzentrum am Hauptsitz in Halle/Westfalen möchte man auch diesen Prozess kosteneffizienter und schneller gestalten. Auch werden in Lizenz neben den Kleidungsprodukten auch Modeaccessoires verkauft, was von den Margen sehr attraktiv ist. Neben der Mode ist Gerry Weber auch im Produkt relativ innovativ und stattet alle seine Produkte mit RFID Technologien aus, wodurch der Verkaufsprozess erleichtert wird. Inzwischen werden aber nach dem Kauf alle RFID Chips entfernt.

Die Marke Gerry Weber wurde in den 80er durch das Sponsoring von Steffi Graf sehr bekannt, was auch bis heute die Marke prägt. Preislich ist Gerry Weber im gefährlichen mittleren Preissegment positioniert, wodurch man sowohl durch Ketten wie Zara/Inditex, aber auch durch Premiummarken angreifbar ist und auch vom Alter geht es eher ab Mitte 30 los, was ein Segment ist, das eher wächst, durch die demographische Entwicklung. Der Marke fehlt aber ein gewisses Alleinstellungsmerkmal, wie es beispielsweise bei Hugo Boss der Fall ist und bei jungen Frauen gilt sie als eine “Oma-Marke“. Gerry Weber steigt aber an Bedeutung, was auch Google Trends zeigt. Trotzdem sind Gerry Weber und Hallhuber Marken mit Tradition, die einen festen Kundenstamm aufgebaut haben.

Im Herrenbereich war Gerry Weber nicht erfolgreich und musste die Kollektion 2009 einstellen.

7/10

Research über Markt, Wettbewerb und Marktperspektive der Gerry Weber Aktie

Die Grossmargin im Modegeschäft ist traditionell sehr hoch, was auch immer wieder die hohen Rabatte im Schlussverkauf ermöglicht. Allerdings sind die meisten Marken doch einem Modezyklus unterworfen, was Modemarken immer wieder anfällig macht, aus der Mode zu kommen, was dann starke Auswirkungen auf die Profitabilität hat. Gerry Webers Zielgruppe ist zwar nicht unbedingt die sehr modebewusste Frau, aber es entsteht viel Konkurrenz im Internet und die Auswahl an Kleidungsartikeln für Frauen ist fast unbegrenzt. Vergleichbare Marken sind beispielsweise Hallhuber, Marco Polo, Boss Woman, Closed, Tom Tailor und Esprit.

Der Modemarkt ist in Europa sehr groß, gerade für Frauen allerdings im Retail kein Wachstumsmarkt, da Kunden vermehrt online bestellen und auch eine gewisse Sättigung einsetzt, da viele Modeartikel nicht unbedingt benötigt werden, sondern mehr konsumiert werden, was auch zunehmend kritisch gesehen wird. Der Wettbewerb ist außerdem sehr hart und die Markteintrittsbarrieren durch Internetvertrieb haben abgenommen und nun erkennt man auch langsam die Bedeutung des Internets in den Einzelhandelszahlen, die in der Textilwirtschaft immer schlechter werden. Der deutsche Textileinzelhandel musste in 2015 ein Rückgang von 5 % verzeichnen.

Im Modebereich geht der Trend dabei sowohl ins Billigsegment, als auch ins Premiumsegment, während Marken die dazwischen positioniert sind es immer schwieriger haben.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Gerry Weber Aktie

Gerry Weber wurde lange vom Gründer Gerhard Weber geführt, der auch noch knapp 30% der Aktien hält und damit stark unternehmerisch motiviert ist. Er dankte ab Ende 2014 ab und übergab die Macht an die bisherigen Vorstände und auch sein Sohn Ralf Weber wurde in das Gremium hineinberufen, der sogar inzwischen den Chefposten innehat, was man als Investor auch sehr kritisch sehen kann. Sein Mitgründer Udo Hadieck ist ebenfalls mit ca. 17% am Unternehmen beteiligt, wodurch die beiden Gründer aber nicht die völlige Kontrolle über Gerry Weber haben, auch wenn sie den letzten Kurssturz für Zukäufe genutzt haben. Wie man am Börsenkurs erkennen kann ist der Management Wechsel von Gerry Weber nicht ohne Probleme verlaufen.

Die Mitarbeiter sind nicht sonderlich zufrieden und kritisieren vor allem die Kommunikation und die Arbeitsatmosphäre. Gerade bei einem Modekonzern ist es wichtig kreative Köpfe anzulocken, weswegen eine fehlende Unternehmenskultur ein nicht unbedeutender Nachteil ist. Zuletzt ist auch der wichtige Produktionsvorstand aus eigenem Wunsch gegangen.

Strategisch möchte Gerry Weber den Onlineverkaufsanteil steigern, der noch zu wenig wächst und weiterhin auf eigene Läden (Vor allem im Ausland), auch durch Übernahme von Franchisepartnern setzten, sowie im Wholesale-Segment auch weiter internationalisieren und neue Märkte erobern. Der Zuwachs im Onlinesegment von unter 10 % ist bisher aber sehr bescheiden und mit gut 5% umsatzseitig auch recht unbedeutend.

6/10

Analyse Wachstum und Margen der Gerry Weber Aktie

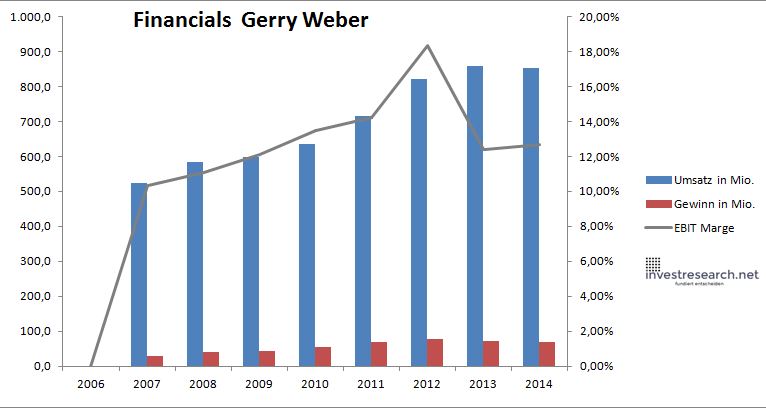

Gerry Weber war ein Wachstumswert, was vor allem am Aufbau eines eigenen Filialnetzes lag und auch die EBIT Margen waren sehr respektabel, auch wenn Sie seit 2011 am Sinken sind. 2015 und vor allem im 3. Quartal kam es zu einer Gewinnwarnung und einem Einbruch bei Gewinn, vor allem bei der Kernmarke Gerry Weber, aber auch durch die höheren Abschreibungen durch die Integration von Hallhuber. Hier bleibt abzuwarten ob dies eine Trendwende oder nur ein einmaliges Ereignis ist.

Es scheint aber so, dass Gerry Weber an die Grenzen des organischen Like-for-like Wachstum stößt und daher das zukünftige Wachstum teurer und und profitabler sein wird.

6/10

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 522,4 | 584,9 | 597,2 | 635,6 | 714,3 | 822,1 | 857,5 | 854,1 | |

| EBIT in Mio. | 54,1 | 64,7 | 72,4 | 85,7 | 101,8 | 151,0 | 106,3 | 108,1 | |

| Gewinn in Mio. | 28,9 | 41,2 | 43,6 | 55,7 | 68,7 | 78,9 | 71,1 | 70,4 | |

| EBIT Marge | 10,36% | 11,07% | 12,12% | 13,48% | 14,25% | 18,36% | 12,39% | 12,65% | |

| Wachstum | 11,96% | 2,11% | 6,43% | 12,38% | 15,09% | 4,30% | -0,40% | ||

| Assets in Mio. | 267 | 297 | 293 | 325 | 402 | 457 | 523 | 656 | |

| Equity in Mio. | 142 | 169 | 158 | 208 | 303 | 353 | 392 | 445 | |

| ROA | 10,81% | 13,85% | 14,88% | 17,17% | 17,09% | 17,26% | 13,58% | 10,73% | |

| ROE | 20,29% | 24,38% | 27,58% | 26,75% | 22,66% | 22,34% | 18,13% | 15,80% | |

| # Aktien in T | 22.953 | 22.953 | 22.953 | 22.953 | 45.906 | 45.906 | 45.906 | 45.906 | |

| Div Rendite | 2,42% | 4,01% | 4,58% | 4,03% | 3,18% | 2,69% | 2,22% | 2,24% | |

| Kurs Jahrende | 11,12 | 10,30 | 11,29 | 18,38 | 23,57 | 36,51 | 30,86 | 34,15 | |

| Börsenwert in Mio. | 255 | 236 | 259 | 422 | 1.082 | 1.676 | 1.417 | 1.568 | |

| KGV | 8,8 | 5,7 | 5,9 | 7,6 | 15,8 | 21,2 | 19,9 | 22,3 |

investresearch Beurteilung und Bewertung der Gerry Weber Aktie

Die weibliche Version von Hugo Boss, nur von der Marke schwächer und auch vom Potenzial. Problematisch ist die Übernahme durch den Sohn, was nicht unbedingt den Interessen der Aktionäre widerspiegelt. Die Übernahme von Hallhuber macht jedoch Sinn und ist eine starke Markenergänzung zur Kernmarke. Langfristig wird Gerry Weber jedoch darunter leiden, dass der Modeeinzelhandel immer schwieriger im mittleren Segment wird. Kurzfristig hat die Gerry Weber Aktie aber Potenzial für eine Erholung, vor allem wenn die Integration von Hallhuber gelingt und wieder mehr auf Profitabilität geachtet wird.

6,4/10

=> Faires KGV: 13

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

Gerry Weber Aktienkurs

Gerry Weber Aktie

Kursanbieter: ![]()

| Name | GERRY WEBER |

| ISIN | DE0003304101 |

| WKN | 330410 |

| Kürzel | GWI1-XE |

| Anlageuniversum | Aktien MDAX |

| Faires KGV | 13 |

| investresearch Bewertung | 6,4 |

| Unternehmensfaktoren | 7 |

| Business Model | 7 |

| Wettbewerbsvorteil | 6 |

| Produktqualität | 7 |

| Marke | 8 |

| Marktfaktoren | 7 |

| Marktwachstum | 5 |

| Marktgrösse | 9 |

| Wettbewerb | 5 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 6 |

| Management | 5 |

| Unternehmenskultur | 5 |

| Strategie | 6 |

| Entrepreneurship | 8 |

| Finanzfaktoren | 6 |

| ROA | 11,87% |

| EBIT Margin | 13,01% |

| Umsatzwachstum 5J | 7,48% |

| EBITDA Wachstum 5J | 10,08% |

| KGV LTM bei Veröff. | 13,9 |