Expedia ist ein weltweit führender Onlinetouristikkonzern, wo man Hotels und Flüge vergleichen und buchen kann.

Produkt, Marke und Geschäftsmodell der Expedia Aktie

Expedia ging aus der Interactive Media Gruppe im Rahmen eines Spin-Offs hervor und hat sich 2011 auch von seinem Schwesterunternehmen Tripadvisor getrennt. Expedia betreibt über 150 Webseiten auf der ganzen Welt.

Zu den Marken der Expedia Gruppe gehören u.a.:

- Expedia (Pauschalreisen und Flüge)

- hotels.com (Hotelbuchung)

- Trivago (Preisvergleich)

- Hotwire (Anonyme Hotelsuche)

- venere.com (Hotels in Europa)

- wotif.com (Australien)

- Travelocity

- Homeaway.com (Ferienhäuser und Apartments.)

- Trivago (Hotelpreisvergleich)

Vor allem Expedia genießt weltweit größere Bekanntheit, während Hotels.com eher unter dem generischen Namen bei der Markenbildung leidet. Elong hat Expedia mit Gewinn verkauft.

Expedia bietet Pauschalreisen oder auch Einzelbuchungen von Hotels und Flüge an, wobei es zwei Geschäftsmodelle gibt: Das Händlermodell, wo der Kunde bei der Buchung bezahlt und Expedia der direkte Buchungspartner ist oder das Agency Modell, wo der Buchende beim Hotel zahlt und das Hotel eine Vermittlungsprovision an Expedia erstatten muss.

Trivago ist einer der erfolgreichsten deutschen Exits mit 700 Mio. gewesen und vergleicht die Preise von über 750.000 Hotels und verdient an der Affiliateprovision des Buchungspartners wie Expedia oder Booking.com und ist das neue Tripadvisor für Expedia. Die Provisionsgeschäftsmodelle sind sehr attraktiv, da man 10-20% der Transaktionssumme erhält, was für eine bloße automatische Vermittlung bei einem hohen Warenkorb sehr viel ist.

Dies weiß aber nicht nur Expedia, denn um Kunden auf seine Webseite zu bekommen, muss man stark in Offline- und Onlinemarketing investieren, was die Gewinne wiederum schmelzen lässt, solange man keine sehr starke Marke mit viel direktem Traffic hat. Oder man gibt einen Teil der Provision an Affiliatepartnerseiten wie 1000hotels.net oder andere Reiseblogs ab.

Die Prdouktqualität reicht nicht ganz an die von booking.com heran und durch die vielen auch zugekauften margen gibt es nicht die eine starke Marke des Konzerns. Die Übernahme von Homeaway erlaubt die Hundertausenden von Ferienimmobilien in das Buchungssystem von Expedia einzuflegen, was den Wettbewerbsvorteil etwas erhöht. Als starker Anbieter in den USA hat Expedia bei Hotels auch eine gute Verhandlungsmacht, außerhalb als die Nr.2 oder 3 eher weniger.

8/10

Research über Markt, Wettbewerb und Marktperspektive der Expedia Aktie

Obwohl Expedia einer der größte Reisebuchungsseiten der Welt ist, hat man mit seinen Außenumsätze nur einen Weltmarktanteil von 4%. Der globale Reisemarkt wird auf deutlich über 1 Billion US Dollar geschätzt, wovon immer mehr Buchungen sich online abspielen. Der Markt ist also sehr groß und wächst online immer noch stark, denn selbst in den entwickelten Ländern liegt der Onlinebuchungsanteil von Hotels erst bei 20-50%. Dazu kommt, dass die Menschen insgesamt immer reicher und älter werden und dadurch vermehrt die Zeit und das Geld haben die Welt zu bereisen.

Der Wettbewerb im Onlinereisemarkt gehört aber zum härtesten überhaupt, da es über vorhandene Reisedatenbanken sehr einfach ist eine Buchungsseite zu betreiben, was praktisch jedes Reisebüro machen kann. Dazu kommen die Webseiten der Hotels und immer mehr auch Google, dass Hotelangebote in Google Maps integriert und auch Vergleiche anbietet. Das Problem von Expedia ist, dass man global gesehen die Nr. 2 hinter Booking ist und dies bei einer Marktplatzlogik zu Problemen führen kann.

Ein Vorteil ist jedoch, dass der Markt wenig reguliert ist und eigentlich global auch nicht so zyklisch, da die wenigsten Menschen auf Urlaub oder Geschäftsreisen verzichten wollen oder können. Trotzdem haben terroristische Angriffe wie Paris natürlich einen Einfluß.

8/10

Management, Strategie, Investor Relations und Unternehmenskultur der Expedia Aktie

Expedia wird seit 2005 von Dara Khosrowshahi geführt, der zuvor in der IAC Travelsparte und bei Allen & Company gearbeitet hat und einen Abschluss von Brown in Bioelektrik hält und von den Mitarbeitern ein 88% Approval Rating (Glassdoor.com) bekommt.

Expedia ist ein agiles Reisemediaunternehmen (Aber kein Start-Up) und hat in der Vergangenheit öfter die Strategie gewechselt und Jobs ins Ausland verlegt. Die Firmenkultur ist trotzdem als positiv und international zu bewerten, wo Dinge können bewegt werden können.

Strategisch setzt Expedia auf eine Multimarkenstrategie, was in der Vergangenheit gut war, aber Kunden möchten im Mobile Zeitalter immer mehr nur noch einen Partner ihres Vertrauens haben und hier hat Priceline mit Booking.com wohl langfristig die bessere Strategie und einen höheren Anteil an Mobile Usern. Auch hat sich der Booking.com Score als verlässlicher und stärker erwiesen, als die Kundenbewertungen bei Expedia und Hotels.com. Die Multimarkenstrategie lässt dafür aber den teuren Zukauf von Firmen wie Trivago oder seit Neuestem WOTIF und Homeaway zu. Da Expedia hier aber auch mit eigenen Aktien zahlt werden diese Unternehmen auch teuer eingekauft, was die relative Profitabilität erstmal schmälert.

Über stimmkräftige B-Shares kontrolliert der Medienmagnat Barry Diller knapp 60% der Stimmen bei Expedia und hat so einen maßgeblichen Einfluss auf das Unternehmen.

8/10

Analyse Wachstum und Margen der Expedia Aktie

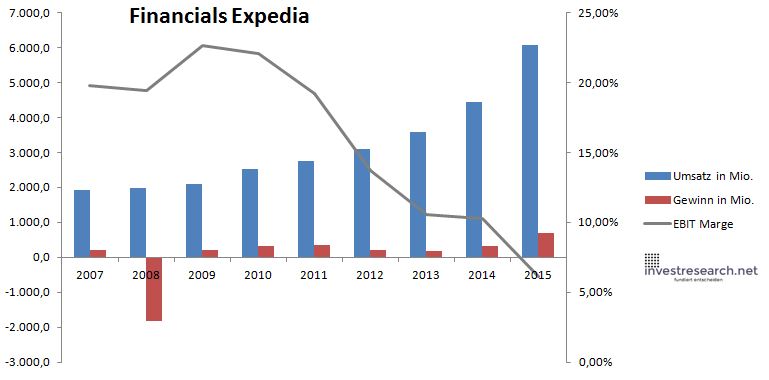

Das Wachstum von Expedia wurde auch durch Akquisitionen erkauft, aber gerade in den USA ist es auch bei der Anzahl der Zimmer und Flügen immer noch sehr gut. beim Umsatz hat bei Expedia doch nachgelassen und die EBIT Marge könnte bei dem attraktiven Geschäftsmodell noch höher sein, da man immer wieder in Marketing stark investieren muss. Das Wachstum ging also auch zulasten der Profitabilität. Die Bilanz ist trotz der Übernahmen aber sehr solide.

8/10

| Jahr | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Umsatz in Mio. | 1.913,6 | 1.978,6 | 2.096,9 | 2.537,6 | 2.742,0 | 3.104,0 | 3.587,1 | 4.438,8 | 6.070,5 |

| EBIT in Mio. | 378,5 | 384,0 | 475,0 | 559,2 | 526,6 | 424,8 | 379,2 | 457,4 | 370,7 |

| Gewinn in Mio. | 212,0 | -1.824,7 | 210,1 | 319,6 | 343,8 | 218,9 | 168,8 | 312,9 | 686,8 |

| EBIT Marge | 19,78% | 19,41% | 22,65% | 22,04% | 19,21% | 13,69% | 10,57% | 10,31% | 6,11% |

| Wachstum | 3,40% | 5,98% | 21,01% | 8,06% | 13,20% | 15,56% | 23,74% | 36,76% | |

| Assets in Mio. | 6.063 | 5.469 | 4.275 | 5.084 | 5.384 | 5.561 | 6.242 | 7.027 | 11.360 |

| Equity in Mio. | 3.676 | 2.894 | 1.779 | 1.995 | 1.936 | 1.717 | 1.644 | 1.446 | 2.527 |

| ROA | 3,50% | -33,36% | 4,92% | 6,29% | 6,39% | 3,94% | 2,70% | 4,45% | 6,05% |

| ROE | 5,77% | -63,05% | 11,81% | 16,02% | 17,76% | 12,75% | 10,27% | 21,64% | 27,18% |

| # Aktien in T | 284.917 | 312.959 | 288.753 | 277.058 | 133.514 | 134.868 | 129.686 | 127.067 | 150.267 |

| Div Rendite | 0,00% | 0,00% | 0,00% | 1,16% | 1,20% | 0,97% | 0,97% | 0,85% | 0,77% |

| Kurs Jahrende | 20,34 | 5,57 | 16,87 | 17,59 | 22,35 | 46,60 | 50,55 | 70,54 | 114,43 |

| Börsenwert in Mio. | 5.795 | 1.745 | 4.870 | 4.873 | 2.985 | 6.285 | 6.556 | 8.964 | 17.194 |

| KGV | 27,3 | neg. | 23,2 | 15,2 | 8,7 | 28,7 | 38,8 | 28,6 | 25,0 |

investresearch Beurteilung und Bewertung der Expedia Aktie

Die Multimarkenstrategie wird sich wohl langfristig unterlegen zeigen, aber der Markt ist sehr groß und interessant und viele wichtige Webseiten gehören inzwischen zum Expedia Konzern.

7,9/10

=> Faires KGV: 19

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

Expedia Aktienkurs

EXPEDIA Aktie

Kursanbieter: ![]()

| Name | EXPEDIA |

| ISIN | US30212P3038 |

| WKN | A1JRLJ |

| Kürzel | EXPE-US |

| Anlageuniversum | Aktien Internet |

| Faires KGV | 20 |

| investresearch Bew. last time | |

| Bewertunsgtrend | #DIV/0! |

| investresearch Bewertung | 7,9 |

| Unternehmensfaktoren | 8 |

| Business Model | 9 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 8 |

| Marke | 8 |

| Marktfaktoren | 8 |

| Marktwachstum | 9 |

| Marktgrösse | 10 |

| Wettbewerb | 5 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 8 |

| Management | 8 |

| Unternehmenskultur | 8 |

| Strategie | 7 |

| Entrepreneurship | 8 |

| Finanzfaktoren | 8 |

| ROA | 4,76% |

| EBIT Margin | 6,20% |

| Umsatzwachstum 5J | 14,29% |

| EBITDA Wachstum 5J | 5,54% |

| KGV LTM bei Veröff. | 16,5 |