Essilor ist der weltgrößte Konzern für die Herstellung von Linsen, (Sonnen-)Brillen und Augenoptikprodukten, wie beispielsweise das Gleitsichtglas Varilux. Essilor ist dabei sowohl in Nordamerika (Foster Grant), als auch in Europa und in China (Prosun) stark vertreten und ein sehr internationales Unternehmen. Essilor verfügt über 3 Unternehmensbereiche:

- Linsen und optische Instrumente / Brillen

- Sonnenbrillen

- Equipment

Essilor verfügt über 33 Produktionsstandorte, die in 2014 eine halbe Milliarde Linsen produzierten. Die Brillen und Gläser werden unter verschiedenen eigenen Marken, entweder über den Handel oder auch direkt über das Internet vertrieben. Zu Essilor gehören beispielsweise Glasses4you.com, MyOpticalOnline.com, FramesDirect.com und der Neuerwerb Coastal.com. Essilor ist ein Massenhersteller und führen bei guter Qualität für günstige Preise, sowie auch beim Konsumentenmarketing. Auch Varilux und die Essilor Sunlense mit bis zu 25 Schichten ist technologisch führend und ein sehr erfolgreiches Produkt, gerade auch wegen der Vertriebsstärke übers Internet. Markenstärke und Produktqualität ist bei Essilor also vorhanden und auch bei Innovation kann man punkten, wie beispielsweise zuletzt Eyezen und LightScan.

Da Essilor Weltmarktführer bei Brillen und Linsen ist und die komplette Wertschöpfungskette abdeckt, hat man außerdem ein Wettbewerbsvorteil, da man Forschungsausgaben auf eine größere Stückzahl umlegen kann und Innovationen auch über die Vertriebsstärke leicht an den Mann bringt.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der Esssilor Aktie

8/10

Research über Markt, Wettbewerb und Marktperspektive der Essilor Aktie

Fast 2/3 der Menschen brauchen Brillen oder Sehhilfen, was durch das Wachstum der globalen Mittelschicht sich auch immer mehr Leute leisten werden, den bisher bekommen 2/3 der Weltbevölkerung, die eigentlich eine Brille benötigen noch keine. In der reichen Welt ist hingegen das Augenlasern eine gewisse Gefahr, da Menschen dann natürlich keine Brille mehr brauchen. Dies ist aber nur bei einer Mindestseeunschärfe möglich und für viele auch zu teuer.

Auch der Markt für Sonnenbrillen wächst stark, da sie ein modisches Accessoire sind und zusätzlich medizinisch sinnvoll. Insgesamt wird der Markt auf knapp 30 Mrd. Euro geschätzt, wovon immerhin schon über 4-5.000.000.000 online stattfinden. Vor allem im online Vertrieb sind die Wachstumsraten mit ca. 14 % auch hoch. Der Optikmarkt ist dabei recht unabhängig von Politik und Konjunktur.

Den Wettbewerbern gehören beispielsweise die italienische Luxottica (RayBan), Bausch & Lomb, Hoya als auch Carl Zeiss Optik und zu einem gewissen Grad auch Fielmann.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Essilor Aktie

CEO von Essilor ist Hubert Sagnières seit 2011, der schon seit 1989 im Unternehmen ist und zuvor am INSEAD und in Lille studiert hat.

Strategisch wird das vor allem in den Schwellenländern starke organische Wachstum auch durch Zukäufe verstärkt. Die Unternehmenskultur wird insgesamt positiv gesehen, auch wenn es natürlich dauert die verschiedenen Zukäufe in das Unternehmen und die Kultur zu integrieren. Die Mehrheit der Aktien befindet sich im Streubesitz, auch wenn (ehemalige) Mitarbeiter ca. 8% der Aktien halten, was positiv für die Kultur ist.

7/10

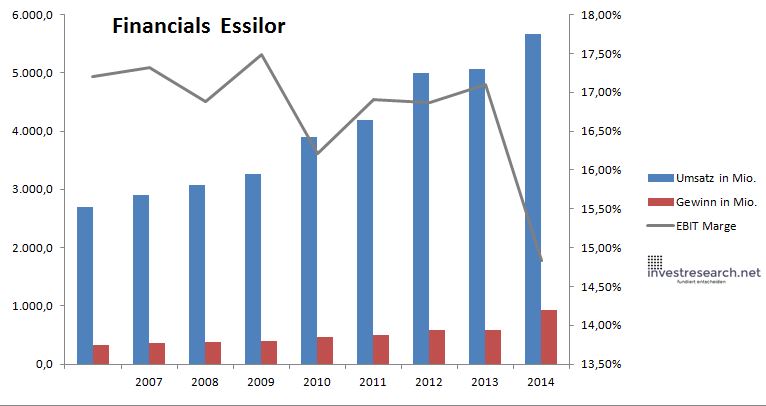

Analyse Wachstum, Gewinn, Bilanz und Margen der Essilor Aktie

Essilor kann sowohl ein solides Wachstum, als auch bekömmliche Margen vorweisen, weswegen das Unternehmen trotz nicht gigantischer Umsätze Teil des Euro Stoxx 50 Index ist. In den letzten 40 Jahren konnte der Umsatz jedes Jahr um 11 %, der Gewinn um 13 % und die Marktstabilisierung sogar um 17 % gesteigert werden, was eine eher seltene langfristige europäische Erfolgsgeschichte ist.

Auch ist die Bilanz mit einer geringen Nettoverschuldung sehr solide.

| Jahr | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| Umsatz in Mio. | 2.690,0 | 2.908,1 | 3.074,4 | 3.268,0 | 3.891,6 | 4.189,5 | 4.988,8 | 5.065,0 | 5.670,0 |

| EBIT in Mio. | 462,8 | 503,7 | 518,9 | 571,4 | 630,8 | 708,2 | 841,4 | 866,0 | 841,0 |

| Gewinn in Mio. | 328,3 | 366,6 | 382,4 | 396,4 | 462,0 | 505,6 | 584,0 | 593,0 | 929,0 |

| EBIT Marge | 17,21% | 17,32% | 16,88% | 17,48% | 16,21% | 16,90% | 16,87% | 17,10% | 14,83% |

| Wachstum | 8,11% | 5,72% | 6,30% | 19,08% | 7,66% | 19,08% | 1,53% | 11,94% | |

| Assets in Mio. | 3.057 | 3.542 | 3.772 | 4.166 | 5.321 | 5.709 | 6.833 | 7.355 | 10.513 |

| Equity in Mio. | 1.801 | 2.076 | 2.244 | 2.572 | 2.953 | 3.092 | 3.546 | 3.742 | 4.643 |

| ROA | 10,74% | 10,35% | 10,14% | 9,51% | 8,68% | 8,86% | 8,55% | 8,06% | 8,84% |

| ROE | 18,23% | 17,66% | 17,04% | 15,41% | 15,64% | 16,35% | 16,47% | 15,85% | 20,01% |

| # Aktien in T | 103.504 | 207.923 | 210.732 | 210.400 | 210.535 | 212.177 | 213.457 | 214.354 | 215.434 |

| Div Rendite | 1,45% | 0,59% | 1,85% | 2,06% | 1,80% | 1,63% | 1,33% | 1,16% | 1,25% |

| Kurs Jahrende | 40,72 | 43,65 | 33,57 | 41,75 | 48,17 | 54,55 | 76,02 | 77,28 | 92,68 |

| Börsenwert in Mio. | 4.215 | 9.076 | 7.074 | 8.784 | 10.143 | 11.574 | 16.227 | 16.565 | 19.966 |

| KGV | 12,8 | 24,8 | 18,5 | 22,2 | 22,0 | 22,9 | 27,8 | 27,9 | 21,5 |

9/10

investresearch Beurteilung und Bewertung der Essilor Aktie

Essilor ist eine starke französische Erfolgsgeschichte und zeigt wie man erfolgreich die komplette Wertschöpfungskette abdeckt und nach und nach zum Weltmarktführer aufsteigen kann. Auch wenn das Wachstum und die Gewinne sehr nachhaltig sind, ist dies bereits ausreichend im Kurs enthalten, weswegen man für den Einstieg bei Essilor ein großes Rücksetzer abwarten sollte.

7,8/10

=> Faires KGV: 19

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Essilor Aktienkurs

Essilor Aktie

Kursanbieter: ![]()

| Name | ESSILOR INTERNAT |

| ISIN | FR0000121667 |

| WKN | 863195 |

| Kürzel | EI-FR |

| Anlageuniversum | Aktien Europa Select |

| Faires KGV | 19 |

| investresearch Bewertung | 7,8 |

| Unternehmensfaktoren | 8 |

| Business Model | 7 |

| Wettbewerbsvorteil | 8 |

| Produktqualität | 8 |

| Marke | 8 |

| Marktfaktoren | 7 |

| Marktwachstum | 7 |

| Marktgrösse | 7 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 7 |

| Management | 7 |

| Unternehmenskultur | 7 |

| Strategie | 8 |

| Entrepreneurship | 7 |

| Finanzfaktoren | 9 |

| ROA | 10,26% |

| EBIT Margin | 13,30% |

| Umsatzwachstum 5J | 11,65% |

| EBITDA Wachstum 5J | 17,11% |

| KGV LTM bei Veröff. | 38,1 |