Cement Roadstone Holding ist ein weltweit tätiger Baustoffkonzern und Zementhersteller mit Sitz in Irland, der in folgende Unternehmensbereiche aufgeteilt ist:

- Europa Materialien (Zement, Asphalt, Chemie)

- Europa Produkte (Baumaterialien, Eingangkontrollsysteme, Zäune, Sonnenschutz)

- Europa Vertrieb (DIY-Läden, Großhändler für Baustoffe und Sanitärbedarf)

- Amerika Materialien (Oldcastle, APAC: Größer Produzent von Asphalt in den USA)

- Amerika Produkte (Architekturprodukte, Building Envelope, Südamerika, Kunststoffe)

- Amerika Vertrieb (Dächer, Deckensysteme, Wallboards)

Das Geschäftsmodell der Zementindustrie ist attraktiv, da aufgrund der hohen Infrastrukturinvestments und der begrenzten Reichweite von Zementlastern man ein lokales Monopol genießt und daher relativ hohe Preise durchsetzen kann und CRH einen lokalen Wettbewerbsvorteil hat. Zement wird nämlich in lokalen Werken frisch mit Wasser gemischt und dann in speziellen Lastern direkt zum Bauobjekt gefahren, wo es auch direkt verbraucht wird. Die anderen Bereiche sind vom Geschäftsmodell eher dem niedrig margigen Vertrieb, sowie der Produktion von Commodities zuzuordnen.

Marken spielen aber nur eine geringe Rolle und auch die Produktqualität ist eher schwankend. Die anderen Bereiche haben hingegen ein eher mäßiges Geschäftsmodell, was CRH aber durch anorganisches Wachstum auffangen konnte.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der CRH Aktie

7/10

Research über Markt, Wettbewerber und Marktwachstum der CRH Aktie

Mittelfristig ist mit einer Belebung der zyklischen und auch wetterabhängigen Baubranche zu rechnen, vor allem in den USA, langfristig aufgrund der niedrigen Zinsen, auch in Europa. Insgesamt ist das Wachstum in diesem großen Baumarkt aber unter dem der Weltwirtschaft, da man in Schwellenländern außer Brasilien wenig vertreten ist und keine Wachstumsbranche beliefert.

Die weltweite Zementbranche befindet sich in einem Oglipol, besonders nach der Fusion von Holcim und Lafarge, von denen CRH aus Kartellgründen interessante Assets zu attraktiven Preisen abkaufen kann. Zu den weltweiten Wettbewerbern gehören außerdem HeidelbergCement, Cemex, sowie die Vulcan Materials Company.

Wie eingangs erwähnt ist der Wettbewerb in der Zementbranche relativ niedrig, was aber nicht für die anderen Bereiche gilt, dessen Produkte weiter transportiert werden können.

7/10

Beurteilung Management, Strategie, Investor Relations und Unternehmenskultur

CRH wird seit 2014 von Albert Manifold geleitet, der seit 1998 im Unternehmen ist und zuvor COO bei einer Private Equity Gruppe war. Das visionäre Ziel von CRH ist es der führende Baustoffkonzern in der Welt zu werden und dafür ein striktes Portfoliomanagement zu betreiben, indem Firmen auch teuer verkauft und relativ billig gekauft werden. Die erworbenen Assets von Holcim und Lafarge werden sich positiv auf den Unternehmenserfolg auswirken.

CRH war auch immer wieder in Kartellstrafen und auch angebliche Korruptionsskandale verwickelt, wie in Polen, den USA und Irland. Das fliegende Wort „Zementmafia“ in dieser Branche also nicht ganz von ungefähr, was sich auch auf die Unternehmenskultur auswirkt. Die Anteilseigner sind vor allem Investoren aus den USA und UK.

7/10

Analyse Wachstum, Gewinn, Bilanz und Margen der CRH Aktie

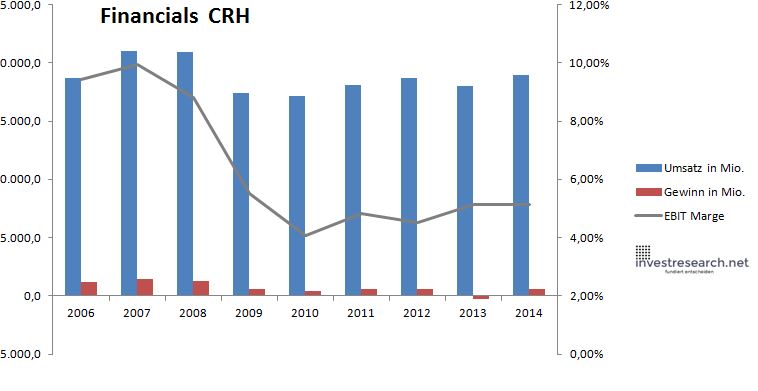

CRH ist eine langfristige Wachstumsgeschichte, denn die Aktie konnte seit 1970 im Schnitt um sage und schreibe 15 % zulegen, was beachtlich ist. Trotzdem ist die Entwicklung seit der Finanzkrise in 2009 aufgrund des konjunkturellen Einbruchs eher enttäuschend.

Die Bilanz ist solide, was sich auch in den niedrigen Refinanzierungskosten von (Ende 2015) 3,5 % widerspiegelt.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 18.737,4 | 20.992,0 | 20.887,0 | 17.373,0 | 17.173,0 | 18.081,0 | 18.659,0 | 18.031,0 | 18.912,0 |

| EBIT in Mio. | 1.766,8 | 2.086,0 | 1.841,0 | 955,0 | 698,0 | 871,0 | 845,0 | 928,0 | 972,0 |

| Gewinn in Mio. | 1.210,2 | 1.430,0 | 1.248,0 | 592,0 | 432,0 | 590,0 | 552,0 | -296,0 | 582,0 |

| EBIT Marge | 9,43% | 9,94% | 8,81% | 5,50% | 4,06% | 4,82% | 4,53% | 5,15% | 5,14% |

| Wachstum | 12,03% | -0,50% | -16,82% | -1,15% | 5,29% | 3,20% | -3,37% | 4,89% | |

| Assets in Mio. | 17.657 | 19.796 | 21.015 | 20.742 | 22.037 | 21.072 | 21.474 | 20.908 | 20.904 |

| Equity in Mio. | 6.718 | 7.729 | 7.784 | 9.396 | 10.276 | 10.163 | 10.478 | 9.909 | 9.726 |

| ROA | 6,85% | 7,22% | 5,94% | 2,85% | 1,96% | 2,80% | 2,57% | -1,42% | 2,78% |

| ROE | 18,02% | 18,50% | 16,03% | 6,30% | 4,20% | 5,81% | 5,27% | -2,99% | 5,98% |

6/10

Soll man CRH Aktien kaufen?

CRH hat zwar einige lokale Monopole, die aber wenige Skalenvorteile bieten und eine Verbesserung des Unternehmensergebnisses ist bereits im Aktienkurs enthalten, weswegen sich hier kein Kauf der CRH Aktie anbietet, auch wenn die langfristige Wachstumsgeschichte durchaus Argumente liefern würde. Derzeit ist CRH dafür aber zu teuer.

Bewertung 6,8/10

=> Faires KGV: 14

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

CRH Aktienkurs

CRH Aktie

Kursanbieter: ![]()

| Name | CRH |

| ISIN | IE0001827041 |

| WKN | 864684 |

| Kürzel | CRG-DB |

| Anlageuniversum | Aktien Europa Select |

| Faires KGV | 14 |

| investresearch Bewertung | 6,8 |

| Unternehmensfaktoren | 7 |

| Business Model | 7 |

| Wettbewerbsvorteil | 8 |

| Produktqualität | 7 |

| Marke | 7 |

| Marktfaktoren | 7 |

| Marktwachstum | 6 |

| Marktgrösse | 8 |

| Wettbewerb | 8 |

| Zyklen und Regulierungen | 6 |

| Softfaktoren | 7 |

| Management | 8 |

| Unternehmenskultur | 6 |

| Strategie | 8 |

| Entrepreneurship | 6 |

| Finanzfaktoren | 6 |

| ROA | 2,80% |

| EBIT Margin | 5,39% |

| Umsatzwachstum 5J | -0,71% |

| EBITDA Wachstum 5J | -7,10% |

| KGV LTM bei Veröff. | 30,4 |