Die Cenit AG ist ein deutsches Systemberatungshaus und Softwareengtwickler mit dem Fokus auf Product Lifecycle Management, sowie Enterprise Information Management.

Das Kernprodukt von Cenit ist dabei eine Software zur Verbesserung von Produktentstehungsprozessen, was auf die jeweiligen Branchen individuell angepasst werden. Zum Tragen kommt dann entweder Software der Partnerunternehmen, oder auch selbst entwickelte Software wie beispielsweise die Fastsuite Edition 2, in die bisher viele Entwicklungsgelder geflossen ist, was sich aber noch nicht ausgezahlt hat. Potenzial ist in dem Bereich ‚Digitale Fabrik‘ aber vorhanden. Weitere eigene Software ist beispielsweise cenitConnect, Cenit ECLISIO und ein ECM System Monitor. Zu den allgemeinen Kunden gehört beispielsweise die Deutsche Bahn, Airbus und MTU Aero Engines.

Cenit besitzt wichtige strategische Partnerschaften mit Dassault Systemes (CATIA), SAP (SAP PLM) und IBM (IBM FileNet), mit denen ein großer Teil der Umsätze im Bereich Service und Beratungsleistungen erzielt wird. Mit Dassault wurde ein weltweiter Partnervertrag vereinbart, was einem Art Ritterschlag gleichkommt und die Qualität des Produkts und des Services unterstreicht.

Das Geschäftsmodell ist gemischt, da man einerseits ein Softwaresystemgeschäft hat, andererseits auch über eigene Software verfügt, was ein größerer Wettbewerbsvorteil ist und damit weniger dem Preiswettbewerb ausgesetzt ist. Die Marke ist aber relativ unbekannt, da Cenit ein Nischenanbieter ist.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der Cenit Aktie

7/10

Research über Markt, Wettbewerb und Marktperspektive der Cenit Aktie

Viele wissen nicht das Unternehmenssoftware ein größerer Markt als Software für Konsumenten ist, auch wenn die Cenit AG natürlich nur ein Bruchteil davon adressiert. Der Wettbewerb für Systemhäuser ist durchaus intensiv, durch einen klaren Fokus, kann man sich aber Experte positionieren und höhere Margen erzielen.

Das Thema Produktinnovationen / Product Lifecycle Management sollte in der Wissensgesellschaft ein immer größere Bedeutung bekommen, wovon die Cenit AG auch profitieren sollte.

Man darf aber nicht unterschätzen, dass das Softwaresystemgeschäft auch sehr zyklisch ist, was man auch an der Gewinnentwicklung der Cenit AG erkennen kann.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Cenit Aktie

Die beiden Vorstände Kurt Bengel und Matthias Schmidt machen einen guten Job und sind beide FH-Ingenieure. Bengel ist schon seit 1988 im Unternehmen.

Die Cenit AG ist kein Großunternehmen mehr und auch die Vorstände sind älteres Semester, was sich etwas auf die Dynamik der Unternehmenskultur auswirkt. Das Unternehmensklima wird von den Mitarbeitern gelobt und wer sich engagiert, kann viele Freiheiten genießen. Auch wird sich aktiv um die Mitarbeiter mit Feedbackrunden und Gesundheitstagen gekümmert.

Traditionell ist die Unternehmenspolitik auch sehr aktionärsfreundlich, was sich in einer sehr aktiven Dividendenpolitik und Abschreibungspolitik widerspiegelt. Trotzdem bleibt genug Geld übrig, um Übernahmen zu bezahlen, wie zuletzt in Frankreich (cenitSPIN) und Stuttgart und man möchte gerade im Ausland weiterwachsen.

Zu den Anteilseignern gehören langfristige institutionelle Anleger wie beispielsweise LBBW und Mainfirst, Allianz und Invesco.

8/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Aktie

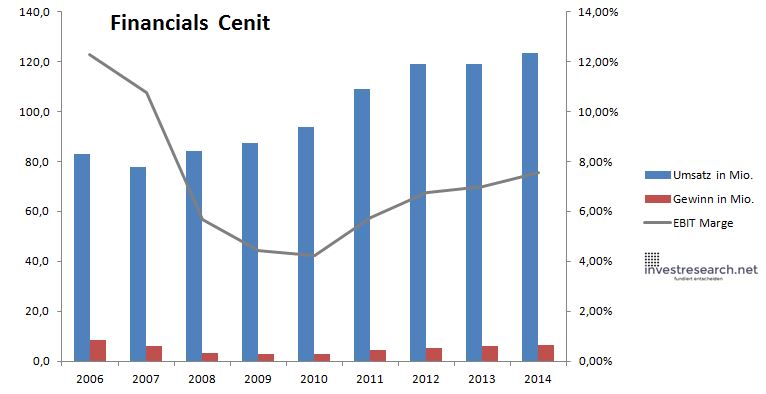

Der wichtigste Auftragsbestand ist zuletzt weiter gestiegen und auch wenn der Umsatz in 2014 stagnierte befindet sich das Unternehmen auf einem langfristigen Wachstumspfad. Die Profitabilität verbessert sich jedoch, da die margenstarke eigene Software in 2014 um 25 % gewachsen ist. Aufgrund ihrer Eigensoftware sollte die Cenit AG auch in den kommenden Jahren hervorragende Wachstumsaussichten aufweisen.

Die Bilanz von Cenit ist aufgrund der Schuldenfreiheit und der liquiden Mittel einwandfrei, weswegen eine hohe Dividende auch für 2015 ausgeschüttet werden sollte.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 83,0 | 77,7 | 84,1 | 87,5 | 93,9 | 109,0 | 118,9 | 118,9 | 123,4 |

| EBIT in Mio. | 10,2 | 8,4 | 4,8 | 3,9 | 4,0 | 6,3 | 8,0 | 8,3 | 9,3 |

| Gewinn in Mio. | 8,4 | 6,1 | 3,3 | 2,7 | 3,0 | 4,4 | 5,4 | 5,9 | 6,4 |

| EBIT Marge | 12,28% | 10,77% | 5,68% | 4,44% | 4,22% | 5,74% | 6,75% | 7,01% | 7,56% |

| Wachstum | -6,41% | 8,35% | 3,98% | 7,27% | 16,14% | 9,04% | 0,06% | 3,76% | |

| Assets in Mio. | 36 | 37 | 39 | 43 | 47 | 55 | 62 | 62 | 67 |

| Equity in Mio. | 22 | 25 | 25 | 27 | 28 | 30 | 33 | 35 | 38 |

| ROA | 23,34% | 16,66% | 8,61% | 6,33% | 6,39% | 7,86% | 8,73% | 9,44% | 9,50% |

| ROE | 38,72% | 24,16% | 13,37% | 10,19% | 10,80% | 14,28% | 16,18% | 16,99% | 16,84% |

| # Aktien in T | 8.368 | 8.368 | 8.368 | 8.368 | 8.368 | 8.368 | 8.368 | 8.368 | 8.368 |

| Div Rendite | 3,36% | 4,53% | 0,00% | 8,10% | 2,85% | 5,99% | 8,93% | 3,94% | 8,03% |

| Kurs Jahrende | 13,60 | 9,23 | 3,30 | 4,44 | 5,98 | 6,00 | 7,15 | 10,34 | 11,79 |

| Börsenwert in Mio. | 114 | 77 | 28 | 37 | 50 | 50 | 60 | 87 | 99 |

| KGV | 13,5 | 12,7 | 8,3 | 13,6 | 16,6 | 11,5 | 11,0 | 14,7 | 15,5 |

8/10

investresearch Beurteilung und Bewertung der Cenit Aktie

Cenit will die nächsten Jahre eine Sockeldividende zahlen, die garantiert ist, während der Rest der Dividende vom Unternehmensgewinn abhängig ist. Damit ähnelt die Aktie auch einer riskanten Anleihe, hat jedoch Inflationsschutz. Wenn man die Aktie um die liquiden Mittel und abschreiben bereinigt, erscheint die Cenit AG fair bewertet, gerade wegen dem Potenzial der neuen eigenen Software.

7,3/10

=> Faires KGV: 16

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Cenit Aktienkurs

Cenit Aktie

Kursanbieter: ![]()

| Name | CENIT AG SYSTEMH.O.N. |

| ISIN | DE0005407100 |

| WKN | 540710 |

| Kürzel | CSH-XE |

| Anlageuniversum | Aktien Sonstige |

| Faires KGV | 16 |

| investresearch Bewertung | 7,3 |

| Unternehmensfaktoren | 7 |

| Business Model | 7 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 8 |

| Marke | 6 |

| Marktfaktoren | 7 |

| Marktwachstum | 7 |

| Marktgrösse | 7 |

| Wettbewerb | 6 |

| Zyklen und Regulierungen | 6 |

| Softfaktoren | 8 |

| Management | 7 |

| Unternehmenskultur | 8 |

| Strategie | 8 |

| Entrepreneurship | 8 |

| Finanzfaktoren | 8 |

| ROA | 10,02% |

| EBIT Margin | 7,53% |

| Umsatzwachstum 5J | 7,37% |

| EBITDA Wachstum 5J | 16,57% |

| KGV LTM bei Veröff. | 20,6 |