Berentzen war ein in den siebziger Jahren durch den Erfolg von Apfelkorn Deutschlands größter Spirituosenhersteller. Danach wurde das Unternehmen jedoch durch Familienstreitigkeiten heruntergewirtschaftet, was dann in der Finanzkrise zu einem Verkauf an die Münchner Beteiligungsgesellschaft Aurelius führte, die ca. 58 % der Aktien an Berentzen hält.

Aurelius war auch für einen Strategiewechsel bei Berentzen verantwortlich, indem das alkoholische Kerngeschäft durch mehr Anti-Alkoholika und Orangensäfte (Citrocasa) ergänzt worden ist. Daneben führte ein Restrukturierungsprozess zu einer Kostensenkung. Die Geschäftsbereiche von Berentzen sind inzwischen folgendermaßen aufgeteilt:

- alkoholische Markengetränke ( Berentzen, Pusckin, Pommerlunder etc.)

- Handelsgeschäft alkoholische Getränke (Zulieferer für Discounter und Supermärkte)

- antialkoholische Getränke (Wasser, Mio Mio Mate, Sinalco)

- Orangensaftsystemvertrieb (Citrocasa) im B2B Bereich

Vor allem die Übernahme von Citrocasa gibt der Berentzen Aktien neues Potenzial, denn dieser Geschäftsbereich wächst stark und hat auch ein attraktives Geschäftsmodell, denn neben diesem Premiumorangenpressmaschinen (Die der ein oder andere bereits aus Hotels oder Supermärkten kennen wird), werden auch die dazugehörigen Flaschen oder Orangen mitgeliefert, was für kontinuierliche Umsätze sorgt.

Im Kerngeschäft scheint Berentzen aus dem Schlimmsten heraus zu sein, auch wenn es immer wieder Rückschläge gab, wie das Auslaufen des Vertrages mit Pepsi Cola, was durch Sinalco ersetzt worden ist. Bei den alkoholischen Marken ist Berentzen zwar noch bekannt, hat aber keine große Stärke, da die Kernzielgruppe immer älter wird und man auch keine Premiumpreise, wie beispielsweise bei Jägermeister oder Diageo verlangen kann. Bei den Nebenmarken wie Pommerlunder wird deshalb auch eine Erntestrategie gefahren, d.h. es wird nicht mehr viel investiert aber bestehende Kunden noch bedient. Ein echten Wettbewerbsvorteil hat Berentzen also nicht, auch wenn die ein oder andere Marke wie Citro Casa oder Mio Mio Mate Wachstumspotential besitzt. Auch hat das Unternehmen wenig Wissen und Verständnis im Premiumsegment, wo’s beispielsweise im Ginbereich viele neue Marken und kleinere Erfolgsgeschichten gibt, weswegen ein Markteintritt hier überlegenswert wäre. Eine Flasche Berentzen kostete nämlich vor 40 Jahren ca. 8 DM und ist heute auch nicht viel teurer beim Discounter zu haben, woran man den relativen Markenabstieg der Flasche erkennen kann. Die Produktqualität im Bereich alkoholische Getränk ist also mäßig, während sie bei Citrocasa als sehr hoch einzuschätzen ist.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der Berentzen Aktie

7/10

Research über Markt, Wettbewerber und Marktwachstum der Berentzen Aktie

Der Markt für alkoholische Getränke wächst in den entwickelten Ländern und in Deutschland nicht mehr, dass einerseits als ungesund empfunden wird und andererseits auch immer mehr politischen Gegenwind gibt. Auf der anderen Seite gibt es im alternativen Getränkesegment Wachstum, durch kleine regionale, ökologische oder andere Nischen, womit ein spezielles Publikum angesprochen wird. Beispiele hierfür wären die Erfolge von Bionade oder Clubmate oder auch der Trend aus Amerika mit crafted Beer. Der Markt für frischen Orangensaft hat großes Wachstumspotenzial, da es ein Premiumprodukt ist, das sich großer Beliebtheit erfreut, aber in vielen Bars, Restaurants und Supermärkten bisher nicht zu finden ist.

Konkurrenten sind einerseits Alkoholkonzerne wie Diageo, aber auch Getränkehersteller wie Coca-Cola oder Pepsi.

7/10

Beurteilung Management, Strategie, Investor Relations und Unternehmenskultur

Berentzen seit 2012 von Frank Schübel geführt, der davor lange bei Nestlé, der Deutschen Bahn, sowie Weihenstephan war und als Experte im Bereich Konsumsprodukte gelten kann. Die Belebung des Aktienkurses ist auch seiner Strategie zu verdanken. Die Unternehmenskultur lässt sich aber nicht so einfach verändern.

Großaktionär ist wie bereits erwähnt Aurelius, wo es aber Gerüchte über einen Ausstieg gibt. Ansonsten ist das Management mit 0,5 % und die Gründer Familien mit ca. 3 % noch an Berentzen beteiligt.

8/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Berentzen Aktie

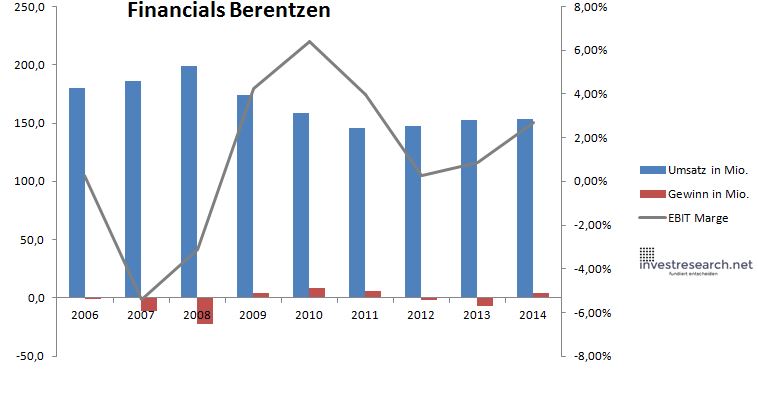

Auch durch die Übernahme von Citrocasa wächst Berentzen wieder und auch die Profitabilität konnte verbessert werden, auch wenn sie immer noch sich auf einem niedrigen Niveau bewegt. Die Bilanz ist sehr solide, da eine relativ teure ausstehende Anleihe durch entsprechend Cashreserven abgesichert ist, was bei einer Ablösung der Profitabilität stark zugute kommen würde.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 179,8 | 185,8 | 199,1 | 173,7 | 158,9 | 145,9 | 147,7 | 152,5 | 153,5 |

| EBIT in Mio. | 0,5 | -10,0 | -6,2 | 7,3 | 10,2 | 5,8 | 0,4 | 1,3 | 4,1 |

| Gewinn in Mio. | -0,7 | -11,4 | -22,5 | 3,8 | 8,6 | 6,1 | -1,6 | -7,3 | 4,2 |

| EBIT Marge | 0,26% | -5,41% | -3,13% | 4,23% | 6,42% | 3,96% | 0,25% | 0,87% | 2,68% |

| Wachstum | 3,35% | 7,16% | -12,76% | -8,50% | -8,20% | 1,24% | 3,30% | 0,60% | |

| Assets in Mio. | 176 | 182 | 174 | 137 | 130 | 130 | 147 | 160 | 164 |

| Equity in Mio. | 81 | 74 | 57 | 51 | 56 | 62 | 55 | 45 | 45 |

| ROA | -0,39% | -6,27% | -12,92% | 2,78% | 6,63% | 4,72% | -1,08% | -4,58% | 2,56% |

| ROE | -0,85% | -15,47% | -39,27% | 7,54% | 15,24% | 9,80% | -2,88% | -16,39% | 9,32% |

| # Aktien in T | 9.600 | 9.600 | 9.600 | 9.600 | 9.600 | 9.600 | 9.600 | 9.600 | 9.600 |

| Div Rendite | 2,06% | 0,00% | 0,00% | 5,04% | 2,84% | 17,08% | 2,80% | 2,46% | 4,20% |

7/10

Soll man Berentzen Aktien kaufen?

Die Berentzen Aktie gehört zu den Gewinnern im Jahr 2015 und hat dadurch schon einige der Erfolge vorweggenommen. Für den weiteren Unternehmenserfolg von Berentzen sind auch künftige Zukäufe oder Produktstarts verantwortlich, was bisher noch schwer abzuschätzen ist. Sehr attraktiv und eine hohe Produktqualität hat Citrocasa, das aber nur 10 % des Umsatzes steht. Positiv ist auch die Zusammenlegung der Stamm und Vorzugsaktien.

Bewertung 6,9/10

=> Faires KGV: 15

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Berentzen Aktienkurs

Berentzen-Gruppe St Aktie

Kursanbieter: ![]()

| Name | Berentzen |

| ISIN | DE0005201602 |

| WKN | 520160 |

| Kürzel | BEZ-XE |

| Anlageuniversum | Aktien Sonstige |

| Faires KGV | 15 |

| investresearch Bewertung | 6,9 |

| Unternehmensfaktoren | 7 |

| Business Model | 7 |

| Wettbewerbsvorteil | 6 |

| Produktqualität | 6 |

| Marke | 8 |

| Marktfaktoren | 7 |

| Marktwachstum | 5 |

| Marktgrösse | 8 |

| Wettbewerb | 6 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 8 |

| Management | 8 |

| Unternehmenskultur | 6 |

| Strategie | 8 |

| Entrepreneurship | 8 |

| Finanzfaktoren | 7 |

| ROA | 2,46% |

| EBIT Margin | 5,96% |

| Umsatzwachstum 5J | N/A |

| EBITDA Wachstum 5J | 3,81% |

| KGV LTM bei Veröff. | 33,0 |