Veolia Environment ist ein französischer Großkonzern mit Fokus auf Umweltdienstleistungen, die sich aus den Bereichen Wasser/Wasseraufbereitung, Abfallwirtschaft, Energie und Transport zusammensetzten. Veolia ist daher oft ein Partner von Kommunen für die es urbane Infrastrukturleistungen abdeckt oder von Industriebetrieben, die ihre Entsorgung an Veolia outsourcen.

Die Sparten Energie (Veolia Energy) und Transport (Veolia Transdev) sind jeweils Joint Ventures mit Électricité de France und CDC und Veolia möchte sich von Transdev trennen, was bisher aber noch nicht gelungen ist.

Veolia kann also als eine global tätige Stadtwerke mit Fokus auf Abfallwirtschaft und Wasser gesehen werden, was stabile Einnahmen garantiert, aber auch oft staatlich reguliert ist, was hohe Margen verhindert. Auch ist Veolia oft immer wieder von Verlängerungen der Verträge mit den Kommunen abhängig, was für einen niedrigen Wettbewerbsvorteil spricht. Die Geschäftsbereiche kann man auch als Umweltdienstleistungen ansehen, aber es handelt sich nicht per se um einen Greentechkonzern, auch wenn der Konzern sich vorgenommen hat Umweltressourcen zu schonen und wiederherzustellen und dafür Produkte und Dienstleistungen anbietet und auch einen eigene Forschungsabteilung hat, die Innovationen hervorbringt.

In der Abfallwirtschaft ist Veolia neben dem Betrieb von Kläranlagen und der Müllabfuhr aber auch in anspruchsvolleren Segmenten tätig und entsorgt beispielsweise die Reste in allen Novartis Werken in Europa und in England gibt es ein Werk, wo Edelmetalle aus Strassenstaub gewonnen werden. In Hongkong entsteht ein ultramodernes Abfallenergiewerk, dass die beiden Bereiche von Veolia ideal verbindet. Im Energiesektor betreibt Veolia auch zahlreiche Windparks.

Die Marke ist durchaus bekannt, aber auch als kommunaler Partner nicht sonderlich wichtig, auch wenn man sich als führender Wasser und Abfallkonzern der Welt bezeichnen kann. Knapp 100 Mio. Menschen beziehen ihr Trinkwasser von Veolia und über 60 Mio. Menschen lassen ihren Abwasser von der AG klären.

Veolia ist sehr breit aufgestellt und wächst vor allem außerhalb Europas, wo man die Expertise aus den Heimatmärkten einbringen kann.

Bewertung Geschäftsmodel, Produkt, Wettbewerbsvorteil und Marke der Veolia Aktie

7/10

Research über Markt, Wettbewerb und Marktperspektive der Veolia Aktie

Langfristig profitiert Veolia von einer Verdoppelung der Menschen in Städten, die alle kommunale Dienstleistungen brauchen. Der Markt an Wasser, Energie und Abfallversorgung ist weltweit sehr groß, jedoch steht man in Konkurrenz mit lokalen und kommunalen Firmen, die oft subventioniert werden, was den Wettbewerb bei Ausschreibungen durchaus intensiv macht, auch wenn man danach ein Monopol genießt. Weitere private Wettbewerber sind auch Suez Environment und große Energieversorger.

Da staatliche Stellen zunehmend von diesen Aufgaben überfordert sind, ist es anzunehmen, dass der Anteil privater Dienstleister weiter steigt. Auch in den Emerging Markets steigen die Anforderungen von Industriebetrieben und Minen ihren Abfall und Schmutzwasser besser aufzubereiten, was zu einem Wachstum der Wasserwirtschaft über dem der Weltwirtschaft führen sollte. Trotzdem ist Veolia in Märkten tätig, wo in vielen Staaten öffentliche Einrichtungen die Hand darauf haben, was zu Regulierungen, gerade bei einem französischen global Champion, führt.

8/10

Management, Strategie, Investor Relations und Unternehmenskultur der Veolia Aktie

Veolia wird seit 2010 von Antoine Frérot geleitet, der die französischen Eliteuniversitäten durchlaufen hat und über Veolia Transport Chef des Unternehmens wurde.

Da das Business aber lokal ist, gibt es wenige Skalenvorteile, was Veolia schwierig zu managen macht und kleine Firmen mit einer unternehmerischen im Vorteil sein können. Mit über 250.000 Mitarbeitern und den staatsnahen Themen ist Veolia eher bürokratisch mit wenig Eigeninitiative, auch wenn die Ingenieure motiviert sind, da sie an den Sinn ihrer Produkte glauben.

Veolia wird vor allem von institutionellen Investoren gehalten, sowie der Industrie Gruppe von Marcel Dassault, der Staatsfond von Qatar und Groupama.

6/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Veolia Aktie

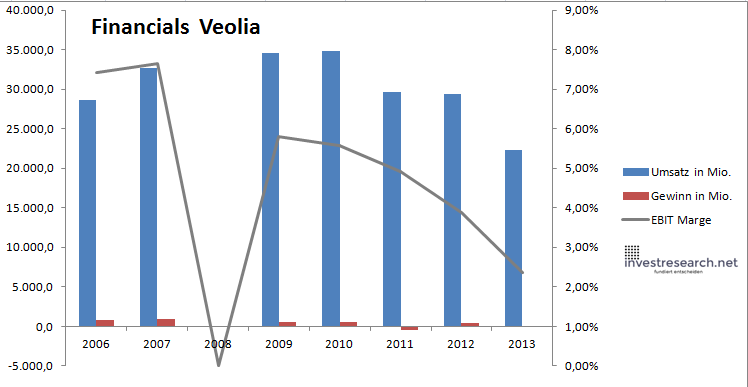

Veolia ist relativ hoch verschuldet, weswegen man sich auch von Transdev trennen möchte und Dalkia verkaufte um die Finanzierungskosten zu senken. Auch sind die Margen sehr niedrig, was trotz der hohen Umsätze zu einer geringen Profitabilität führt. Die hohen Investitionen führen zu einem negativen Cash-Flow und sogar Verlusten in 2013, weswegen erst einmal die Gesundschrumpfung abzuwarten ist.

Bei einer höheren Inflation wurde Veolia aber von einem Anstieg im Wert seiner Assets und einer Entwertung der Schulden profitieren.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Umsatz in Mio. | 28.677,6 | 32.628,2 | 34.588,6 | 34.786,6 | 29.647,3 | 29.438,5 | 22.314,8 | |

| EBIT in Mio. | 2.129,1 | 2.496,9 | 2.009,4 | 1.940,0 | 1.460,1 | 1.139,7 | 526,4 | |

| Gewinn in Mio. | 758,7 | 927,9 | 584,1 | 581,1 | -489,8 | 393,8 | -135,3 | |

| EBIT Marge | 7,42% | 7,65% | 5,81% | 5,58% | 4,92% | 3,87% | 2,36% | |

| Wachstum | 13,78% | #WERT! | 0,57% | -14,77% | -0,70% | -24,20% | ||

| Assets in Mio. | 38.327 | 44.060 | 48.126 | 49.757 | 51.180 | 49.746 | 46.161 | 36.366 |

| Equity in Mio. | 4.157 | 6.127 | 7.198 | 7.297 | 7.922 | 7.243 | 7.089 | 8.282 |

| ROA | 1,98% | 2,11% | 1,17% | 1,14% | -0,98% | 0,85% | -0,37% | |

| ROE | 18,25% | 15,14% | 8,01% | 7,33% | -6,76% | 5,56% | -1,63% | |

| # Aktien in T | 410.796 | 470.720 | 472.536 | 493.599 | 499.055 | 519.653 | 522.087 | 548.876 |

| Div Rendite | 2,64% | 2,21% | 2,09% | 3,00% | 5,75% | 5,44% | 4,36% | 6,85% |

| Kurs Jahrende | 62,45 | 62,45 | 22,20 | 23,13 | 21,87 | 8,47 | 9,15 | 11,86 |

| Börsenwert in Mio. | 25.654 | 29.396 | 10.490 | 11.414 | 10.914 | 4.401 | 4.780 | 6.507 |

| KGV | 33,8 | 31,7 | 19,5 | 18,8 | neg. | 12,1 | neg. |

5/10

investresearch Beurteilung und Bewertung der Veolia Aktie

Veolia ist mit den Themen Wasser und Abfall gut für die nächsten Dekaden vorbereitet. Eine Alternative bietet aber auch ein Wasser ETF mit größerer Diversifizierung, da beim Direktkauf in Frankreich auf die hohen Dividenden aus der Substanz auch höhere Steuern anfallen. Langfristige Anleger sollten nachhaltige Gewinne abwarten.

6,4/10

=> Faires KGV: 14

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder, der regelmäßig mit auf investresearch analysierten Aktien handelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Veolia Aktienkurs

Veolia Environnement Aktie

Kursanbieter: ![]()

| Name | VEOLIA ENVIRONMENT |

| ISIN | FR0000124141 |

| WKN | 501451 |

| Kürzel | VIE-FR |

| Anlageuniversum | Aktien Europa Select |

| Faires KGV | 14 |

| investresearch Bewertung | 6,4 |

| Unternehmensfaktoren | 7 |

| Business Model | 7 |

| Wettbewerbsvorteil | 6 |

| Produktqualität | 8 |

| Marke | 8 |

| Marktfaktoren | 8 |

| Marktwachstum | 8 |

| Marktgrösse | 9 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 6 |

| Management | 6 |

| Unternehmenskultur | 5 |

| Strategie | 7 |

| Entrepreneurship | 5 |

| Finanzfaktoren | 5 |

| ROA | -0,45% |

| EBIT Margin | 2,20% |

| Umsatzwachstum 5J | -9,23% |

| EBITDA Wachstum 5J | -9,83% |

| KGV LTM bei Veröff. | N/A |