Die Twintec AG ist ein Spezialist für Abgasnachbehandlungen, die in Autos, Baumaschinen und industriellen Anwendungen benötigt werden. Ein wichtigstes Produkt sind Rußpartikelfilter für OEM´s oder auch zur Nachrüstung bereits bestehender Fahrzeuge, sowie Beschichtungsdienstleistungen. Katalysatoren haben noch eine geringe Bedeutung für das Unternehmen. Seit 2014 gehört außerdem das Schweiz Unternehmen Baumot zu 100 % zu TWINTEC, das vor allem auf Abgasfilter von LKWs und Industriefahrzeugen weltweit spezialisiert ist. Das operative Geschäft der TWINTEC Gruppe gliedert also sich in die Bereiche:

- Erstausrüstung (OEM)

- Nachrüstung (Retrofit)

- Aftermarket

- Beschichtung

TWINTEC entwirft, produziert und verkauft also Katalysatoren direkt an Automobilfirmen, oder an Nachrüstung, d.h. Reparaturwerkstätten etc.. Das Geschäft als Erstausrüster für die Abgasnachbehandlung bei Landmaschinen, Baumaschinen, Nutzfahrzeugen, Motoren aber auch bei PKW soll dabei in den kommenden Jahren vor einem deutlichen Wachstum stehen.

Die Produktqualität ist gut und durch den Zusammenschluss mit Baumot ist das Unternehmen technologisch weiter gestärkt worden und man gehört nun bei Rußpartikelfiltern, SCR-Systemen (selektive katalytische Reduktion) und Dieselpartikelfiltern (PDF) technologisch führenden Anbietern. Auch verfügt man über Patente im B-NOx Bereich. Außerdem konnte die Abhängigkeit vom deutschen Heimatmarkt gesenkt werden, wo aber immer noch über die Hälfte der Umsätze herkommen. Beim Verkauf an OEM Kunden ist TWINTEC jedoch ein Zulieferer, das man mäßig attraktives Geschäftsmodell ist, was aber immerhin für regelmäßigere Umsätze steht. Der Retrofitmarkt ist nämlich von politischen Entscheidungen abhängig. TWINTEC hat auch keinen Wettbewerbsvorteil, da man ein eher kleiner Anbieter ist.

Durch EU Abgasverordnungen kommt es immer wieder zu Sonderkonjunkturen, da viele Hersteller, bzw. Betreiber verpflichtet waren ihre Katalysatoren nachzurüsten, wie beispielsweise bei B-NOx. Der Umsatz und Gewinn entwickelt sich daher auch echt volatil.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der Twintec Aktie

6/10

Research über Markt, Wettbewerb und Marktperspektive der Twintec Aktie

Der Schadstoffausstoß ist politisch ein großes Thema und Umweltanforderungen werden nicht nur EU, sondern weltweit nach und nach verschärft, was vor allem für LKWs gilt, die auch für ein beachtlichen Teil der Verschmutzung verantwortlich sind. Die Baumot Gruppe ist international tätig, hat den Hauptsitz aber in der Schweiz, weswegen man ein Nachteil bezüglich des starken Frankens hat. Der Markt ist aber von einer überschaubaren Größe und politisch stark beeinflusst. Zu den wichtigsten Wettbewerbern gehört die nicht börsennotierte größere HJS Emission Technology, sowie Hug Engineering , welches zu ElringKlinger gehört. Der Wettbewerb ist insgesamt intensiv, da man gegen weltweit große Zulieferer Unternehmen antritt, vor allem in Massengeschäft PKW.

Im PKW-Bereich ist eine langfristige Umstellung auf das Elektroauto ein Risiko, weil dann kein Rußfilter etc. mehr benötigt werden würde.

6/10

Management, Strategie, Investor Relations und Unternehmenskultur der Twintec Aktie

TWINTEC wird seit 2012 von Marcus Hausser geführt, der von der Schweizer Baumot kommt, weswegen die Integration leicht fallen sollte.

Strategisch soll das China Geschäft weiter ausgebaut werden, wo man in 2014 immerhin schon 2.000.000 Umsatz machte, sowie die Schweizer Baumot stärker integriert werden, wo ein niedriger einstelliger Millionenbetrag an Synergien erzielt werden soll, gerade beim Vertrieb, beispielsweise in China. Auch sieht sich das Unternehmen zukünftig mehr in OEM Geschäft, sowie als erfolgreichen Nischenanbieter bei Bau- und Landmaschinen.

TWINTEC war schon einmal in Finanznöte geraten, weswegen Perseus Partners in dem Unternehmen einsteigen musste und nun mit ca. 57% der größte Anteilseigner ist, was durch die Familie Kavena mit ca 26% von Baumot ergänzt wird.

7/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Twintec Aktie

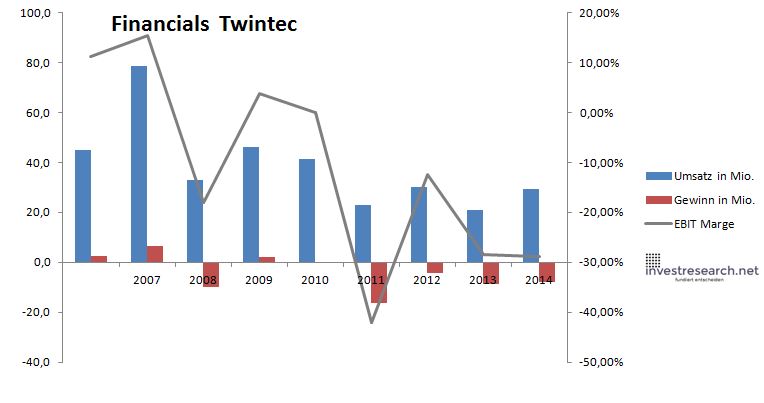

Kommt in der Vergangenheit mit wenig gewinnen glänzen und war die letzten beiden Jahre sogar defizitär, weswegen auch eine Kapitalerhöhung wahrscheinlich ist. Auch der Umsatz ist mit ca. 30 Mio. Euro nicht sonderlich hoch und das Wachstums vor allem durch den Zusammenschluss mit Baumot zu erklären. Das hohe negative Ebit in 2014 lag jedoch an hohen Abschreibung, da das EBITDA leicht positiv war, auch wenn der Umsatz der ursprünglichen TWINTEC zurückging.

Das Wachstum soll sich nach einem maximal stagnierenden 2015 in 2016 beleben, ehe es ab 2017 zum starken Anstieg kommen sollte, da in Europa ab 2017 ein neuer Prüfzyklus bei den Stickoxid-Emissionen eingeführt wird. Der Vorstand rechnet bis 2018 sind am Umsatz von 100 Mio. Euro.

4/10

investresearch Beurteilung und Bewertung der Twintec Aktie

Die Twintec Aktie erscheint derzeit mehr als fair bewertet, da man noch nicht profitabel ist und trotzdem mit dem 1x Umsatz bewertet wird. Auch ist die Abhängigkeit von Nachrüstungswellen für konservative Investoren eher unattraktiv, Spekulanten können jedoch auf eine Belebung in 2017 spekulieren.

5,6/10

=> Faires KGV: 11

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Twintec Aktienkurs

Twintec Aktie

Kursanbieter: ![]()

| Name | TWINTEC |

| ISIN | DE000A0LSAT7 |

| WKN | A0LSAT |

| Kürzel | TIN-XE |

| Anlageuniversum | Aktien Sonstige |

| Faires KGV | 11 |

| investresearch Bewertung | 5,6 |

| Unternehmensfaktoren | 6 |

| Business Model | 6 |

| Wettbewerbsvorteil | 6 |

| Produktqualität | 7 |

| Marke | 5 |

| Marktfaktoren | 6 |

| Marktwachstum | 7 |

| Marktgrösse | 6 |

| Wettbewerb | 6 |

| Zyklen und Regulierungen | 5 |

| Softfaktoren | 7 |

| Management | 6 |

| Unternehmenskultur | 6 |

| Strategie | 7 |

| Entrepreneurship | 7 |

| Finanzfaktoren | 4 |

| ROA | -37,96% |

| EBIT Margin | -28,92% |

| Umsatzwachstum 5J | -8,81% |

| EBITDA Wachstum 5J | 16,63% |

| KGV LTM bei Veröff. | N/A |