Suez ging aus der Abfall- und Wasserwirtschaftssparte der Suez Gruppe hervor, die immer noch an Suez Environnement beteiligt ist. Suez produziert und verteilt in der Wassersparte Trinkwasser und bereitet Schmutzwasser auf. Auch werden Kläranlagen entworfen, produziert und betrieben und Entsalzungsanlagen gehören ebenfalls zum Geschäft, was Suez Environnement zu einem weltweit führenden Wasserkonzern macht. Beispielsweise betreibt Suez die Wasserversorgung von Barcelona (Aigues de Barcelona).

Die Abfallsparte agiert einerseits als Partner der Kommunen, indem lokale Abfallwirtschaft übernommen wird oder auch als Spezialist um verseuchten Boden zu reaktivieren oder Industrieabfälle zu recyceln.

Das Geschäftsmodell sieht aber immer wieder die Gewinnung von öffentlichen Aufträgen vor oder die Verlängerung von Serviceverträgen, was als Geschäftsmodell nicht sonderlich attraktiv ist, auch wenn die Verträge sehr lange Laufzeiten haben.

Suez ist weltweit mit den beiden gleichberechtigen Sparten Wasser und Abfallwirtschaft tätig und kauft auch auf dem Emerging Markets Wassermärkten zu (Agbar, Acea) zu um in den Wachstumsregionen vertreten zu sein oder erwirbt technisches Knowhow durch Akquisitionen. Suez Environnement legt auch Wert auf Innovationen und entwickelt selber neue Technologien zur Abfallbeseitigung oder für Recycling. Die Produktqualität ist gut, denn Suez Environnment wurde mit zahlreichen Umweltauszeichnungen, wie dem FTSE4Good und dem Ethibel ausgezeichnet und ist Teil zahlreicher nachhaltiger Aktienindexen.

Die Marken sind nicht sonderlich stark, da B2B Unternehmen und mit lokalen Marken meist vertreten.

Bewertung Geschäftsmodel, Produkt, Wettbewerbsvorteil und Marke der Suez Aktie

7/10

Research über Markt, Wettbewerb und Marktperspektive der Suez Environnment Aktie

Suez rechnet mit einem organischen Wachstum von 3%, was ungefähr dem Marktwachstum entspricht. Die Marktaussichten sind aufgrund der Urbanisierung langfristig gut, auch wenn der Wettbewerb hoch ist und es oft staatliche Regulierungen und subventionierte Mittbewerber gibt. In Europa sind die Märkte auch recht unterschiedlich, so sind in UK alle Wasserfirmen privat, während in den Niederlanden 100% der öffentlichen Hand gehören. Meist ist es aber eine Mischung wie beispielsweise in Deutschland, wo BWB, Eurawasser und Gelsenwasser führende Wasseranbieter und Wasseraufbereitungsfirmen sind, die teilweise aber wieder Beteiligungen von Kommunen aufweisen.

Auch die Abfallwirtschaft ist sehr unterschiedlich, während in Deutschland der Müll komplett verbrannt, kompostiert oder recycelt wird, wird Abfall in Griechenland und Polen einfach auf Deponien abgelagert. Als Recyclingunternehmen ist Veolia auch von den Preisen für Recyclingmetalle und Papier abhängig, die sich an den globalen Commoditypreisen orientieren.

In Frankreich kommt Veolia dem Unternehmen recht nahe, hinter dem Suez die Nr. 2 weltweit ist. Die Marktperspektiven sind stabil positiv und der Marktgröße lässt noch viel Wachstum zu, auch wenn eine gewisse Abhängigkeit vom Heimatmarkt Frankreich besteht.

8/10

Management, Strategie, Investor Relations und Unternehmenskultur der Suez Environnment Aktie

Suez Environnment wird von Jean-Louis Chaussade seit 2007 geführt, der an der Sorbonne VWL und in Harvard einen MBA gemacht hat.

Strategisch möchte Suez Environnement sein Green Growth weiter verfolgen und neue Opportunitäten im Smart Water Markt nutzen. Dazu gehört auch das Ziel zu einem Key Player im Bereich nachhaltige Städte zu werden. Sinnvoll erschein auch die Zusammenlegung aller Wasseraktivitäten in eine Business Line und die Schaffung einer europäischen Handelsplattform für Recyclinggüter.

Das Unternehmen stammt von einem staatsnahen Anbieter ab und arbeitet mit viel mit dem öffentlichen Sektor zusammen, was sich auch die französische Unternehmenskultur auswirkt.

GDF Suez der ehemalige Mutterkonzern hält ca. 35% der Anteile und auch die Groupe Bruxelles Lambert ist mit ca. 7% beteiligt.

7/10

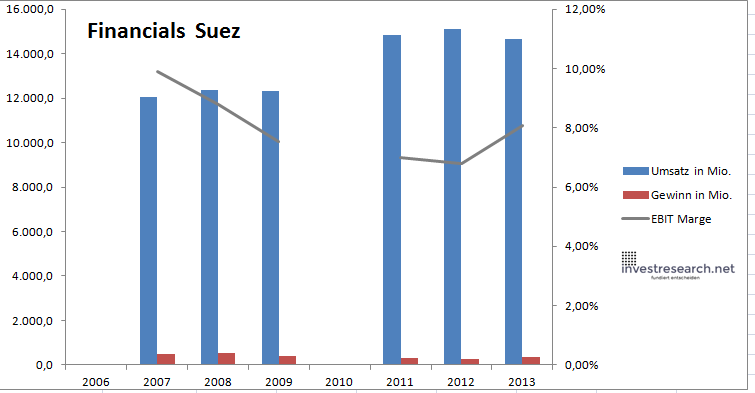

Analyse Wachstum, Gewinn, Bilanz und Margen der Suez Environnment Aktie

Vor allem das Auslandsgeschäft wächst kontinuierlich mit EBIT Margen von über 15% was in dem Segment sehr beachtlich ist und die Profitabilität konnte sogar stärker gesteigert werden als der Umsatz.

Suez Environnment ist recht hoch verschuldet, dem aber auch werthaltige Assets wie Wasseraufbereitungsanlagen gegenüber stehen, denn ein debt-to-equity Ration von ca. 1 ist normal für ein Versorgungsunternehmen.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Umsatz in Mio. | 12.034,1 | 12.363,7 | 12.296,4 | 14.829,6 | 15.101,6 | 14.643,8 | ||

| EBIT in Mio. | 1.189,4 | 1.086,6 | 926,0 | 1.039,4 | 1.023,9 | 1.183,9 | ||

| Gewinn in Mio. | 491,7 | 533,2 | 403,0 | 322,8 | 251,4 | 352,2 | ||

| EBIT Marge | 9,88% | 8,79% | 7,53% | 7,01% | 6,78% | 8,08% | ||

| Wachstum | 2,74% | -0,54% | 1,83% | -3,03% | ||||

| Assets in Mio. | 19.231 | 22.011 | 26.010 | 26.404 | 26.712 | 26.457 | ||

| Equity in Mio. | 3.526 | 3.572 | 4.323 | 4.862 | 4.801 | 4.796 | ||

| ROA | 2,77% | 1,83% | 1,22% | 0,94% | 1,33% | |||

| ROE | 15,12% | 11,28% | 6,64% | 5,24% | 7,34% | |||

| # Aktien in T | 489.699 | 489.699 | 489.699 | 510.234 | 510.234 | 510.234 | ||

| Div Rendite | 4,17% | 4,88% | 4,29% | 5,29% | 6,49% | |||

| Kurs Jahrende | 12,05 | 16,13 | 15,45 | 8,90 | 9,11 | 13,03 | ||

| Börsenwert in Mio. | 5.901 | 7.896 | 7.566 | 4.542 | 4.648 | 6.646 | ||

| KGV | 11,1 | 19,6 | 14,1 | 18,5 | 18,9 |

7/10

investresearch Beurteilung und Bewertung der Suez Environnment Aktie

Fair bewerteter globaler Versorgungskonzern, der eine sehr gute Alternative zu Veolia ist. Die Dividende macht die Aktie für Einkommensinvestoren mit Umweltgewissen attraktiv, auch wenn die französische Quellensteuer lästig ist und sich durch ETF´s oder Wikifolios (3E for Energy) umgehen lässt.

7,0/10

=> Faires KGV: 15

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder, der regelmäßig mit auf investresearch analysierten Aktien handelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Suez Environnment Aktienkurs

Suez Environnement Aktie

Kursanbieter: ![]()

| Name | SUEZ ENV |

| ISIN | FR0010613471 |

| WKN | A0Q418 |

| Kürzel | SEV-FR |

| Anlageuniversum | Aktien Europa Select |

| Faires KGV | 15 |

| investresearch Bewertung | 7,0 |

| Unternehmensfaktoren | 7 |

| Business Model | 6 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 8 |

| Marke | 7 |

| Marktfaktoren | 8 |

| Marktwachstum | 7 |

| Marktgrösse | 9 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 7 |

| Management | 7 |

| Unternehmenskultur | 6 |

| Strategie | 7 |

| Entrepreneurship | 6 |

| Finanzfaktoren | 7 |

| ROA | 1,27% |

| EBIT Margin | 8,19% |

| Umsatzwachstum 5J | 3,44% |

| EBITDA Wachstum 5J | 3,94% |

| KGV LTM bei Veröff. | 16,1 |