SKW Stahl-Metallurgie Holding Aktie (Analyse)

Die SKW Stahl-Metallurgie Holding ist ein Spezialchemieunternehmen mit Fokus auf Entschweffelung und Veredelung von Stahl und gliedert sich in die drei Unternehmensbereiche Fühldrähte, Pulver und Quab. SKW ist also ein Zulieferer für die Stahlindustrie, der mit seinen Produkten Stahl hochwertiger und wertvoller macht und daher von der Stahlindustrie auch abhängig ist. Dazu produziert, bzw. kauft SKW Rohmaterialien in eigenen Werken, ehe die Additive an Stahlkonzerne wie ThyssenKrupp oder Salzgitter verkauft werden und im Automobilbau oder bei Pipelines zum Einsatz kommt. Neben der Stahlindustrie kommt der dritte Unternehmensbereich Quab vor allem in der Papier und Hygieneindustrie zum Einsatz, d.h. Produzenten industrieller Stärke.

Die Produktqualität dieser Additive ist jedoch gut, da man in einigen Nischen Weltmarktführer in seinem Bereich ist, weswegen das Kerngeschäft funktioniert und nachhaltig profitabel ist. Das sogenannte Einspulen der Additive in die Füllldrähte ist ein technologisch anspruchsvolles Verfahren, was ein gewissen Wettbewerbsvorteil bietet, der teilweise auch durch Patente abgesichert ist.

Neue Strategien wie eine vereinheitlichte Vertriebsstruktur in Nordamerika machen Sinn und sollten Kosten sparen und die Marke stärken, die bisher nicht stark ist, da man parallel mit mehreren Marken und Firmen am Markt aktiv war.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der SKW Aktie

7/10

Research über Markt, Wettbewerb und Marktperspektive der SKW Stahl-Metallurgie Aktie

Die weltweite Stahlbranche leidet einerseits unter dem großen Kapazitätsüberangebot und der Konjunkturschwäche im Immobiliensegment und anderseits darunter das in wichtigen Kundenbranchen, wie der Automobilbranche vermehrt auch auf andere Materialien als schwerer Stahl zurückgegriffen wird. Das Marktwachstum wird langfristig also überschaubar sein, was auch für die Marktgröße der von SKW verkauften Zusatzstoffe gilt. Kurzfristig profitiert SKW aber vom niedrigen Euro, da ein guter Teil der Umsätze in Dollar abgerechnet wird. Allerdings ist davon auszugehen, dass höherwertiger Stahl in den Wachstumsländern zunehmend gefragt wird, was dort die Marktgröße vergrößern würde und SKW bei einer Konjunkturerholung zu einem Wachstumsfall machen könnte.

6/10

Management, Strategie, Investor Relations und Unternehmenskultur der SKW Stahl-Metallurgie Aktie

Nach Querelen übernahm 2014 das Zepter bei SKW der Sanierungsexperte Kay Michel, der zuvor bei Alvarez & Marsal tätig war. Der studierte Wirtschaftsingenieur begann seine Karriere bei ThyssenKrupp, kennt die Stahlindustrie also schon sehr lange und scheint der richtige Mann für den Job zu sein, der auch an die Erfolgschancen glaubt, da er zuletzt im überschaubarem Maße Aktien gekauft hat.

Strategisch will man sich nun wieder auf das Kerngeschäft konzentrieren und die Vertikalintegration aufgeben, indem man Rohmaterialien dazu kauft und nicht in eigenen Werken im Ausland selber produziert. Der Vorstand ist der Meinung, dass Vorprodukte wie Kalziumssilizium und Kalziumkarbid niedrigen Wertschöpfung und Margen bieten und daher nicht im Unternehmen selber hergestellt werden müssen, zumal es keine Abhängigkeiten von einzelnen Zulieferern gibt. Fokus soll die geographische Expansion nach Indien und China sein, wo man bisher unzureichend vertreten ist.

2009 wurde eine Kartellstrafe gegen das Unternehmen verhängt, wegen Preisabsprachen im Bereich Kalziumkarbid, was ein schlechtes Zeichen für die Unternehmenskultur ist. Auch gibt es eine Art Schlammschlacht mit den ehemaligen Vorständen Ines Kolmsee, die auf der letzten Hauptversammlung nicht entlastet worden ist, was ein Zeichen von Ruhe im Unternehmen ist. Die bisherige dezentrale Unternehmensstruktur, soll durch eine einheitlichere offenere Unternehmenskultur und Kommunikation ersetzt werden. Durch eine monetäre Beteiligung der Mitarbeiter am Unternehmenserfolg, soll außerdem Unternehmergeist quer durch das ganze Unternehmen gestärkt werden.

Der Streubesitz ist groß und es gibt keinen entscheidenden strategischen Großaktionär.

8/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Aktie

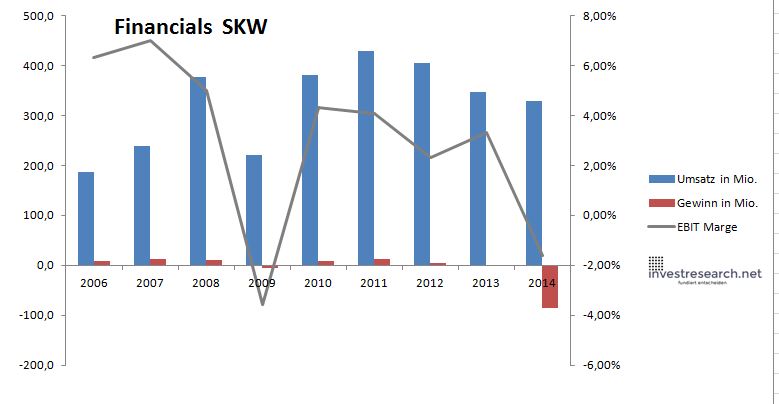

2014 kam es zu hohen Wertberichtigungen wegen Werken in Bhutan und Schweden, was SKW aufgrund dieses Einmaleffektes tief in die roten Zahlen rutschen ließ und eine Kapitalerhöhung von 100 % neuer Aktien nötig machte, da Nettoschulden im niedrigen 3-stelligen Millionenbetrag das Unternehmen belasten und die Zinskosten treiben. Dies wurde aber auch vom neuen Vorstand veranlasst, um reinen Tisch zu machen und dadurch die Möglichkeit zu haben positive Erholungsentwicklung seinem Management zuschreiben zu können.

In Zeiten einer guten Stahlkonjunktur sind bei diesen Zusatzstoffen auch hohen Margen möglich, da sie für die Stahlproduktion wichtig sind, aber anders als Energie oder Eisenerz kein entscheidender Kostenfaktor für die Kunden sind, weswegen diese bei den Produkten von SKW auf Qualität Wert legen und für diese auch bezahlen können. Wenn man sich die Zahlen von 2010 anschaut, sieht man außerdem was dabei möglich ist und auch in Q1 2015 konnte operativ gut verdient werden.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 185,8 | 239,0 | 377,8 | 220,6 | 380,8 | 428,9 | 404,6 | 347,4 | 328,8 |

| EBIT in Mio. | 11,7 | 16,7 | 18,9 | -7,9 | 16,4 | 17,5 | 9,3 | 11,6 | -5,2 |

| Gewinn in Mio. | 9,2 | 12,3 | 10,1 | -5,0 | 7,6 | 12,2 | 4,3 | -1,7 | -85,9 |

| EBIT Marge | 6,32% | 6,99% | 5,01% | -3,56% | 4,31% | 4,08% | 2,30% | 3,33% | -1,59% |

| Wachstum | 28,61% | 58,06% | -41,61% | 72,65% | 12,63% | -5,67% | -14,15% | -5,33% | |

| Assets in Mio. | 144 | 199 | 186 | 272 | 304 | 317 | 276 | 194 | |

| Equity in Mio. | 74 | 80 | 83 | 107 | 106 | 109 | 101 | 51 | |

| ROA | 8,52% | 5,07% | -2,70% | 2,79% | 4,01% | 1,34% | -0,61% | -44,25% | |

| ROE | 16,58% | 12,69% | -6,04% | 7,10% | 11,53% | 3,90% | -1,68% | -169,81% | |

| # Aktien in T | 4.422 | 4.422 | 4.422 | 6.545 | 6.545 | 6.545 | 6.545 | 6.545 | 6.545 |

| Div Rendite | 0,00% | 1,49% | 2,73% | 0,00% | 2,81% | 3,12% | 3,61% | 0,00% | 0,00% |

| Kurs Jahrende | 27,06 | 23,41 | 10,16 | 14,30 | 20,35 | 11,35 | 13,30 | 12,46 | 3,80 |

| Börsenwert in Mio. | 120 | 104 | 45 | 94 | 133 | 74 | 87 | 82 | 25 |

| KGV | 13,0 | 8,4 | 4,4 | neg. | 17,6 | 6,1 | 20,4 | neg. | neg. |

5/10

investresearch Beurteilung und Bewertung der SKW Stahl-Metallurgie Aktie

Das neue Management kann als Katalysator wirken und die 1. Quartalszahlen 2015 deuten eine Trendwende an. Auch wenn SKW sich in einem schwierigen Marktwettbewerbsumfeld befindet, könnte die Aktie eine erfolgreiche Turnarroundspekulation wert sein.

6,3/10

=> Faires KGV: 13

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

SKW Aktienkurs

SKW Stahl-Metallurgie Holding Aktie

Kursanbieter: ![]()

| Name | SKW STAHL-METALL |

| ISIN | DE000SKWM021 |

| WKN | SKWM02 |

| Kürzel | SK1A-XE |

| Anlageuniversum | Aktien Sonstige |

| Faires KGV | 13 |

| investresearch Bewertung | 6,3 |

| Unternehmensfaktoren | 7 |

| Business Model | 6 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 7 |

| Marke | 6 |

| Marktfaktoren | 6 |

| Marktwachstum | 6 |

| Marktgrösse | 6 |

| Wettbewerb | 6 |

| Zyklen und Regulierungen | 6 |

| Softfaktoren | 8 |

| Management | 8 |

| Unternehmenskultur | 7 |

| Strategie | 8 |

| Entrepreneurship | 8 |

| Finanzfaktoren | 5 |

| ROA | -22,58% |

| EBIT Margin | -18,39% |

| Umsatzwachstum 5J | 7,46% |

| EBITDA Wachstum 5J | N/A |

| KGV LTM bei Veröff. | N/A |