Die Schloss Wachenheim AG ist ein führender europäischer Sekthersteller und zählt zu den ältesten und traditionsreichsten Sekthäusern Deutschlands. Nach Zukäufen sind auch die Märkte in Polen und Frankreich bedeutend. Die wichtigsten Marken des Konzerns sind:

- Faber

- Schloss Wachenheim

- Nymphenburg

- Light Live

- Charles Volner (Frankreich)

- Opera (Frankreich)

- Cin & Cin (Polen)

Schloss Wachenheim kauft Wein ein und produziert selber Sekt an neun Standorten, denn es dann unter eigener Marke an Einzelhandelsketten oder Großhändler verkauft und für seine Produkte Marketing betreibt. Die Sektfalschen werden aber auch weltweit exportiert, wie nach China, die Schweiz und Großbritannien. Die Produkte sind eher im unteren Preissegment angesiedelt und die Marken zwar bekannt, aber nicht sonderlich stark, da es sich eher um „Billigsekt“ handelt, der für 2-4 Euro verkauft wird. Dies gilt aber nicht für alle Produkte des Unternehmens und die Preis/Leistung stimmt. Das Geschäftsmodell ist also das einer typischen Konsummarke, die Rohstoffe einkauft und daraus Markenprodukte fertigt, was durchaus attraktiv ist, wie z.B. Nestle zeigt.

Die AG ist auch am Weingut Reichsgraf von Kesselstadt beteiligt, wodurch man eigene Weinberge besitzt und auch Spitzenweine im Unternehmen produziert. In Polen ist Wachenheim über Ambra auch breiter aufgestellt und verkauft nicht nur Sekt und kann dort auch Direktvertrieb über eigene Shops und das Internet vorweisen.

Wachenheim greift durchaus auch Trends auf und brachte Versionen des Szenegetränks Aperol Spriz, Hugo oder einen polnischen Cider hervor. Die Schloss Wachenheim AG kann allerdings keinen großen Wettbewerbsvorteil gegenüber Wettbewerb vorweisen.

Bewertung Geschäftsmodel, Produkt, Wettbewerbsvorteil und Marke der Aktie

7/10

Research über Markt, Wettbewerb und Marktperspektive der Schloss Wachenheim Aktie

Alkohol ist in Europa kein Wachstumsmarkt mehr, da es gesundheitsschädlich ist und die EU nach dem Kampf gegen die Tabakindustrie langsam den Alkoholkonsum senken möchte. Der Markt für Sekt ist überschaubar (Die Deutschen trinken ca. 340 Mio. Liter Sekt im Jahr), aber als besonders Produkt oft mit hohen Margen verbunden. Ca. 80% des Gewinns im Sektsektor wird in letzten Quartal erzielt, da vor allem an Weihnachten und Neujahr Sekt getrunken wird.

In Deutschland ist Schloss Wachenheim mit einem Marktanteil von 15% hinter Rotkäppchen-Mumm und Henkell & Söhnlein die Nummer 3, woran sich auch so schnell nichts ändern wird da die Wettbewerber stärke Marken haben und auch Firmen wie Freixenet oder Diageo verstärkt auf den deutschen Markt drängen. Bei Kindersekt ist Schloss Wachenheim aber dir Nr. 1. und in Frankreich ist das Unternehmen vom Volumen her der Marktführer. In Polen ist man über die börsennotierte Beteiligung AMBRA auch stark.

Der Markt ist außer durch die Sektsteuer und möglichen neuen Werbeverboten durch die EU wenig reguliert.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Schloss Wachenheim Aktie

Schloss Wachenheim wird von Dr. Wilhelm Seiler und Andreas Meier geführt, die nicht groß in der Öffentlichkeit präsent sind. Strategisch setzt man auf neue Produkte, auch gerne abseits von Sekt im Nichtalkoholikabereich und einen Ausbau der Exporte. Auch Zukäufe werden verfolgt, wenn man dadurch neue Märkte erobern kann.

Schloss Wachenheim ist ein Familienunternehmen, das zu 70% von der Günther Reh AG kontrolliert wird. Günther Reh und sein Sohn Nick bauten seit den 60er Jahren das Unternehmen zum heutigen europäischen Marktführer aus. Dies wirkt sich auch auf die Unternehmenskultur aus, da Schloss Wachenheim sehr langfristig seine Ziele verfolgen kann.

7/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Schloss Wachenheim Aktie

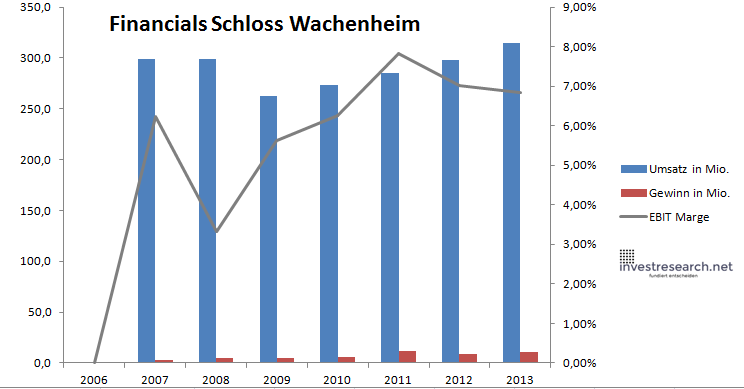

Das Sekt kein Wachstumsmarkt mehr ist, sieht man auch an den Finanzzahlen und das Exportgeschäft kann dies nur bedingt auffangen. Der Umsatz bei Wachenheim stagniert seit Jahren, kann aber immerhin seit 2009 wieder eine Aufwärtstrend zeigen.

Die Margen sind aber immer noch in Ordnung und die Marke und die Produktionsstandorte machen Schloss Wachenheim zu einem soliden Unternehmen mit guter Bilanz bei geringen Schulden.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Umsatz in Mio. | 298,8 | 299,1 | 262,4 | 273,5 | 285,4 | 298,3 | 314,7 | |

| EBIT in Mio. | 18,6 | 9,9 | 14,7 | 17,1 | 22,3 | 21,0 | 21,5 | |

| Gewinn in Mio. | 3,0 | 4,6 | 5,3 | 6,3 | 11,3 | 8,9 | 10,9 | |

| EBIT Marge | 6,22% | 3,32% | 5,62% | 6,25% | 7,83% | 7,02% | 6,85% | |

| Wachstum | 0,12% | -12,29% | 4,25% | 4,33% | 4,52% | 5,50% | ||

| Assets in Mio. | 336 | 295 | 295 | 303 | 322 | 326 | ||

| Equity in Mio. | 92 | 94 | 101 | 108 | 116 | 124 | ||

| ROA | 1,37% | 1,81% | 2,14% | 3,73% | 2,78% | 3,35% | ||

| ROE | 5,00% | 5,68% | 6,22% | 10,41% | 7,70% | 8,79% | ||

| # Aktien in T | 7.920 | 7.920 | 7.920 | 7.920 | 7.920 | 7.920 | 7.920 | 7.920 |

| Div Rendite | 1,56% | 1,50% | 0,00% | 0,00% | 1,35% | 2,42% | 3,22% | 3,44% |

| Kurs Jahrende | 11,45 | 8,50 | 4,48 | 6,40 | 8,05 | 7,44 | 8,50 | 12,12 |

| Börsenwert in Mio. | 91 | 67 | 35 | 51 | 64 | 59 | 67 | 96 |

| KGV | 22,1 | 7,7 | 9,5 | 10,1 | 5,2 | 7,5 | 8,8 |

6/10

investresearch Beurteilung und Bewertung der Schloss Wachenheim Aktie

Schloss Wachenheim ist für Value Investoren interessant, da man unter dem Buchwert notiert, der aber auch größtenteils durch immaterielle Vermögenswerte gebildet wird. Großes Wachstum sollte man zwar nicht erwarten, aber bei einem günstigen Kaufpreis kann Schloss Wachenheim zusammen mit der Dividende doch eine Rendite erwirtschaften, die dem Alkoholgehalt von Sekte nahe kommt.

6,8/10

=> Faires KGV: 14

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Schloss Wachenheim Aktienkurs

Schloss Wachenheim AG Aktie

Kursanbieter: ![]()

| Name | Schloss Wachenheim |

| ISIN | DE0007229007 |

| WKN | 722900 |

| Kürzel | SWA-XE |

| Anlageuniversum | Aktien Sonstige |

| Faires KGV | 14 |

| investresearch Bewertung | 6,8 |

| Unternehmensfaktoren | 7 |

| Business Model | 7 |

| Wettbewerbsvorteil | 6 |

| Produktqualität | 7 |

| Marke | 8 |

| Marktfaktoren | 7 |

| Marktwachstum | 6 |

| Marktgrösse | 7 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 8 |

| Softfaktoren | 7 |

| Management | 7 |

| Unternehmenskultur | 7 |

| Strategie | 7 |

| Entrepreneurship | 8 |

| Finanzfaktoren | 6 |

| ROA | 3,99% |

| EBIT Margin | 6,83% |

| Umsatzwachstum 5J | 2,42% |

| EBITDA Wachstum 5J | 4,09% |

| KGV LTM bei Veröff. | 10,1 |