Sanofi ist ein französischer Pharmakonzern, der aus der Fusion von Sanofi-Synthelabo mit Aventis, der ehemaligen Pharmasparte von Hoechst hervorging. Mit der Marke Sanofi Pasteur, ist das Unternehmen Weltmarktführer bei Impfstoffen und mit Merial stark in der Tiergesundheit, sowie mit der Marke Winthrop im Generikageschäft vertreten. Kerngeschäft ist jedoch die Forschung und Entwicklung verschreibungspflichtige Medikamente vor allem in folgenden Bereichen:

- Diabetes (Lantus, Toujeo)

- Krebserkrankungen (Fasturtec)

- Multiple Sklerose (Arava)

- Innere Medizin (Asacol)

- Herzkreislaufkrankheiten (Lovenox, Plavix)

- Gelenkserkrankungen (Clexane)

Aus diesen Bereichen sind die Produkte Lantus, Plavix, Lovenox, Aprovel und Elocation umsatzseitig am wichtigsten und das Unternehmen ist besonders stark in den Emerging Markets vertreten. Vom Geschäftsmodell sind Pharmaprodukte interessant solange man die Patentrechte hat, da man dann ein Monopol auf dieses Produkt hat. Ansonsten sind auch Diabeteserkrankungen für Pharmakonzerne vom Geschäftlichen her attraktiv, da die Kunden das Produkt (Insulin) immer wieder benötigen und es keine richtige Heilung gibt, sondern nur an Linderung und bessere Bewältigung was zu sehr dauerhaften Kundenbeziehungen führt. Das Diabetesmittel Lantus ist eine absolute Cashcow für Sanofi, wodurch eine Abhängigkeit von diesem Segment besteht.

Die Makre Sanofi ist in der Branche bekannt, was bei der Rekrutierung von Mitarbeietrn hilft, auch wenn das Endprodukt eh meist keine Werbung machen darf und über Ärzte verschrieben wird.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der Sanofi Aktie

8/10

Research über Markt, Wettbewerb und Marktperspektive der Aktie

Sanofi profitiert davon, dass die Weltbevölkerung immer älter wird und als großes europäisches Pharmaunternehmen hat es inzwischen Vorteile durch den niedrigen Eurokurs.

Allerdings laufen immer mehr Patentschutz Rechte aus, und können durch günstige Generika ersetzt werden, was dann zu einem intensiven Wettbewerb führt. Der Patentschutz von 15 Jahren fordert daher immer wieder die Entwicklung von neuen erfolgreichen Medikamenten, was immer schwieriger finanzierbar wird, was nicht nur Sanofi so geht.

Zwar ist die Pharmabranche antizyklisch, da die Nachfrage nach Medikamenten unabhängig von der Konjunktur sich entwickelt, aber man ist stark abhängig Zulassungen staatlicher Regulierungsbehörde für neue Medikamente. Der globale Pharmamarkt ist aber sehr groß und lässt daher bei der Entwicklung der richtigen Produkte ein großes Wachstum zu, wie zuletzt Gilead Sience zeigen konnte.

8/10

Management, Strategie, Investor Relations und Unternehmenskultur der Sanofi Aktie

Der ehemalige CEO Viehbacher wurde vom Aufsichtsrat gefeuert, was kein gutes Licht auf den Unternehmensfrieden wirkt und durch Olivier Brandicourt ersetzt, der als studierter Arzt 28 Jahre Erfahrung im Pharmageschäft vorweisen kann und davor Chef von Bayer Healtcare war.

Nach eher enttäuschenden 10 neuen großen Produkten zwischen 2007-2013 wird für 2014-2020 mit 18 neuen Produkten gerechnet, die in den ersten 5 Jahren 30 Mrd. Euro Umsatz erzielen sollen. Dies wäre eine deutliche Steigerung und eine Rückkehr zu einer innovativen Unternehmensperspektive. Die Hoffnungen liegen dabei auf den Produkten Toujeo, NexGard, Cerdelga, Lemtrada, afrezza und einigen Impfstoffen, aber deren Zulassung und Erfolg ist wie immer nur schwer planbar.

Große Pharmakonzerne tun sich nämlich zunehmend schwer neue Produkte zu entwickeln und sind darin von der Unternehmenskultur jungen, agilen und fokussierten Startups oft unterlegen. Deswegen bauen immer mehr große Pharmakonzerne die Partnerschaften mit diesen jungen Firmen aus und investieren weniger in die eigene Forschung, was auch Sanofi so in Frankreich macht. Für Aktionäre gibt es eine stetig steigende Dividende, sowie ein Aktienrückkaufprogramm.

Die Unternehmenskultur ist ausbaufähig, weil das Unternehmen auch anorganisch gewachsen ist (Neben Aventis wurde auch Genzyme mit 20 Milliarden USD dem Unternehmen einverleibt). Mit den Arbeitsbedingungen und den Gehältern sind die Mitarbeiter allerdings mehr oder weniger zufrieden.

6/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Sanofi Aktie

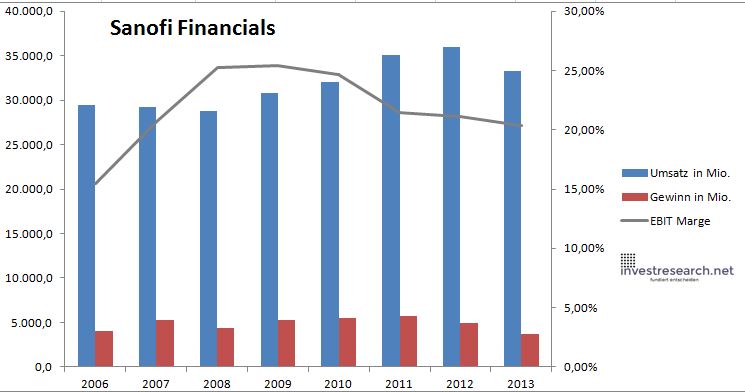

Vom Umsatz und der Profitabilität hat Sanofi die letzten Jahre eher enttäuscht und konnte diesen Bereichen nicht zulegen und die Rückgänge bei Plavix konnten durch Lantus ausgeglichen werden. Zukpnftiges Wachstm hängt vor allem an der Pipeline neuer Medikamente.

Der relativ hohe Buchwert und die immer noch hohe Ebit Marge sichern den Aktienkurs nach unten ab.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Umsatz in Mio. | 29.489,0 | 29.207,0 | 28.817,0 | 30.749,0 | 32.035,0 | 35.058,0 | 35.957,0 | 33.306,0 |

| EBIT in Mio. | 4.572,0 | 6.043,0 | 7.264,0 | 7.818,0 | 7.904,0 | 7.514,0 | 7.595,0 | 6.793,0 |

| Gewinn in Mio. | 4.006,0 | 5.263,0 | 4.405,0 | 5.265,0 | 5.467,0 | 5.693,0 | 4.967,0 | 3.717,0 |

| EBIT Marge | 15,50% | 20,69% | 25,21% | 25,43% | 24,67% | 21,43% | 21,12% | 20,40% |

| Wachstum | #WERT! | -0,96% | -1,34% | 6,70% | 4,18% | 9,44% | 2,56% | -7,37% |

6/10

investresearch Beurteilung und Bewertung der Sanofi Aktie

Sanofi ist ein EU Dividendenchampion, der in den letzten 20 Jahren seine Dividende kontinuierlich erhöht hat, wodurch die Aktien natürlich für Dividendeninvestoren interessant ist. Sanofi ist aber auch ein Beispiel, wo es gefährlich sein kann nur auf die steigende Dividende zu schauen, da das Kerngeschäft größeren Risiken ausgesetzt ist. Im Pharmasektor ist es nämlich nur schwer absehbar, wie sich der Ablauf von Patenten oder die Entwicklung von neuen Produkten im Gewinn niederschlägt und zuletzt konnte Sanofi hier nicht überzeugen.

Da die Aktie über dem fairen KGV notiert, braucht man sie derzeit nicht zu kaufen.

6,9/10

=> Faires KGV: 15

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Sanofi Aktienkurs

Sanofi S.A. Aktie

Kursanbieter: ![]()

| Name | SANOFI-AVENTIS |

| ISIN | FR0000120578 |

| WKN | 920657 |

| Kürzel | SAN-FR |

| Anlageuniversum | Aktien Europa Select |

| Faires KGV | 15 |

| investresearch Bewertung | 6,9 |

| Unternehmensfaktoren | 8 |

| Business Model | 8 |

| Wettbewerbsvorteil | 8 |

| Produktqualität | 8 |

| Marke | 7 |

| Marktfaktoren | 8 |

| Marktwachstum | 7 |

| Marktgrösse | 10 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 6 |

| Management | 7 |

| Unternehmenskultur | 6 |

| Strategie | 6 |

| Entrepreneurship | 5 |

| Finanzfaktoren | 6 |

| ROA | 4,76% |

| EBIT Margin | 19,14% |

| Umsatzwachstum 5J | 3,08% |

| EBITDA Wachstum 5J | -1,89% |

| KGV LTM bei Veröff. | 29,2 |