Mensch und Maschine (MuM) ist ein Software Anbieter und Software-Systemhaus mit Fokus auf CAD-Systeme und Mensch-Maschinen Interaktionen. Auch Anwendungen zu CAM (Computer Aided Manufacturing), PDM (Product Data Management) und BIM (Building Information Management) werden angeboten.

Die meisten Kunden kommen aus dem Industriebereich, wie Maschinenbau und Fahrzeugbau, aber auch das Bauwesen mit Architektur und Haustechnik steuert ca. ein Drittel zum Umsatz bei. Insgesamt betreut Mensch und Maschine über 500.000 Arbeitsplätze, was aber zu ca. 70% durch Neuverkäufe v und nur zu ca. 30% aus Wartung und Lizenzgeschäft monetarisiert wird.

Im Softwaresegment bietet man eigene hochmargige Softwareprodukte an, während man im Systemhausgeschäft Produkte von Drittanbietern vertreibt und berät, wie beispielsweise von Autodesk. Letzteres ist als Projektgeschäft nicht sonderlich attraktiv, was aber für das eigene Softwarebusiness nicht der Fall ist.

Ein Software Systemhaus Geschäft umfasst nicht nur den Verkauf von Software, sondern auch der dazugehörigen Hardware und Beratung und Implementierungsdienstleistungen. Ein Software Systemhaus deckt daher alle Wertschöpfungsschritte ab und bietet für Kunden alles aus einer Hand an und Mensch und Maschine hat sich hier vor allem auf AutoDesk fokussiert. Mensch und Maschine agiert hier auch als Großhändler der Autodesk Software an Vertriebspartner vertreibt, die es wiederum an Endkunden verkaufen, wobei der Fokus als Systemhaus immer mehr auf Direktkontakt mit den Kunden liegt, um einen höheren Anteil an der Wertschöpfung zu erhalten. Als einziger paneuropäischer Anbieter hat man einen kleinen Vorteil, aber insgesamt gibt es bei Systemhäusern keine nennenswerte Wettbewerbsvorteile.

Das eigene Softwaregeschäft wird vor allem von der Tochter OpenMind getragen und befindet sich mit konzerneigenen CAM-Lösungen im Premiumpreissegment, wo man Weltmarktführer für die Erzeugung von Fräsprogrammen für hochpräzise Werkzeugmaschinen ist. Kunden können damit die Maschinenprogrammierung und Bearbeitungszeit stark senken, was Preise von 15.000-100-000 Euro ja Arbeitsplatz durchsetzten lässt. Außerdem gibt es noch DATAflor (Gartenbau) und ECSCAD im Unternehmen.

Der Name Mensch und Maschine ist etwas merkwürdig und hilft nicht unbedingt beim Aufbau einer Marke, was im B2B Geschäft aber auch nicht so wichtig ist, da die Firma mit über 30 Jahre Branchenerfahrung einen guten Ruf genießt.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der Mensch und Maschine Aktie

7/10

Research über Markt, Wettbewerb und Marktperspektive der Mensch und Maschine Aktie

Die Marktgröße Für CAD/CAM/PDM und BIM wird vom Unternehmen in Europa auf ca. 3 Mrd. Euro geschätzt, was überschaubar ist. Mensch und Maschine dürfte ca. 5% Marktanteil haben. MuM ist der größte europäische Partner von CAD-Weltmarktführer AutoDesk, von dem aber eine gewisse Abhängigkeit besteht. Knapp die Hälfte des Umsatzes wird in Deutschland erzielt, während man außerhalb des alten Kontinents noch recht schwach ist und nur in Amerika hochmargige eigene Softwareumsätze erzielt.

CAD Anwendungen wachsen weiter, aber man darf auch nicht vergessen, dass CAD ein insgesamt in die Jahr gekommen Produkt ist und die Cloud neue Konkurrenz und Anwendungsmöglichkeiten ermöglicht und Start-Ups wie SimScale könnten den Platzhirschen Marktanteile abnehmen.

Der Softwaremarkt mit den Zielgruppen von MuM ist sehr zyklisch, was sich auch an den Umsatzzahlen erkennen lässt. Da man aber nicht nur in Deutschland aktiv ist, sondern Software weltweit verkauft, profitiert MuM auch vom niedrigen Euro.

Das Systemhausgeschäft ist sehr wettbewerbsintensiv, das es relativ niedrige Eintrittsbarrieren hat und es viele Firmen wie Bechtle, Cancom und Allgeier in dem Bereich gibt. Beim Bauwesen konkurriert man auch gegen Nemetschek.

6/10

Management, Strategie, Investor Relations und Unternehmenskultur der Mensch und Maschine Aktie

CEO und Gründer Adi Drotleff hält ca. 41% der Aktien und das Management weitere 10%,wodurch man von einer starken unternehmerischen Incentivierung der Entscheidungsträger ausgehen kann, da Drotleff zuletzt auch signifikant zugekauft hat.

Drotleff baute MuM von einem Softwarevertrieb durch zahlreiche Zukäufe zu einem Software-Systemhaus und Softwareanbieter um, was 2015 nun langsam abgeschlossen werden sein soll und die Ertragsphase beginnen soll und sich sehr ambitionierte Ziele gesetzt worden sind, wie einem Unternehmensgewinn von 1,00 Euro in 2018. Vom Distributionsgeschäft hat sich MuM durch Verkauf bereits getrennt. Die niedrigen Zinsen wurden genutzt um die Firmenzentrale zu kaufen, was Mietkosten einspart.

Die Unternehmenskultur ist sehr gut und es werden perfekte Arbeitsbedingungen und ein sehr gutes Betriebsklima gelobt, sowie eigenverantwortliche Zielsetzungen, da die Mitarbeiter auch als Mit-Unternehmer gesehen werden.

9/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Mensch und Maschine Aktie

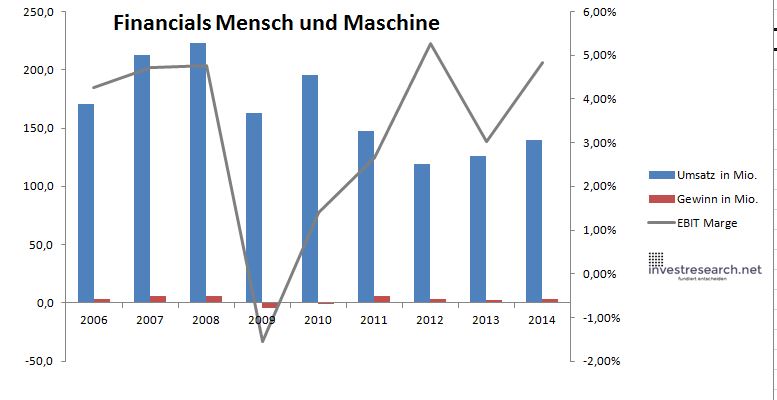

Die Umsatzzahlen werden auch durch den Konzernumbau verfälscht, aber ein Wachstumsunternehmen war MuM in der Vergangenheit trotzdem nicht und auch die Profitabilität ist sehr schwankend.

Ob die angepeilten Finanzziele so kommen bleibt abzuwarten. Die Dividendenrendite und die Bilanz, sowie die Softwaretochter sichern den Kurs aber nach unten etwas ab.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 170,3 | 212,9 | 223,1 | 163,3 | 195,6 | 147,1 | 118,8 | 125,8 | 140,0 |

| EBIT in Mio. | 7,3 | 10,0 | 10,6 | -2,5 | 2,8 | 3,9 | 6,2 | 3,8 | 6,8 |

| Gewinn in Mio. | 3,0 | 6,0 | 5,8 | -4,8 | -0,5 | 6,3 | 3,6 | 2,6 | 3,7 |

| EBIT Marge | 4,26% | 4,71% | 4,77% | -1,56% | 1,41% | 2,65% | 5,26% | 3,03% | 4,83% |

| Wachstum | 15,71% | 25,01% | 4,77% | -26,79% | 19,74% | -24,79% | -19,23% | 5,91% | 11,28% |

| Assets in Mio. | 67 | 73 | 86 | 98 | 103 | 103 | 91 | 97 | 103 |

| Equity in Mio. | 17 | 18 | 25 | 26 | 24 | 26 | 32 | 33 | 35 |

| ROA | 4,53% | 8,21% | 6,70% | -4,89% | -0,48% | 6,10% | 3,99% | 2,71% | 3,60% |

| ROE | 17,49% | 33,31% | 22,99% | -18,42% | -2,08% | 24,43% | 11,20% | 7,89% | 10,70% |

| # Aktien in T | 12.606 | 12.611 | 12.956 | 14.588 | 14.638 | 14.638 | 14.877 | 15.564 | 15.505 |

| Div Rendite | 2,77% | 3,40% | 4,35% | 2,75% | 2,57% | 4,27% | 4,07% | 4,00% | 3,46% |

| Kurs Jahrende | 4,88 | 5,93 | 3,60 | 3,44 | 4,32 | 4,65 | 4,85 | 5,10 | 6,31 |

| Börsenwert in Mio. | 62 | 75 | 47 | 50 | 63 | 68 | 72 | 79 | 98 |

| KGV | 20,3 | 12,4 | 8,1 | neg. | neg. | 10,8 | 19,9 | 30,3 | 26,3 |

5/10

investresearch Beurteilung und Bewertung der Mensch und Maschine Aktie

Die 2014er Finanzzahlen enttäuschten und das nicht zum ersten Mal, da oft sehr ambitionierte Ziele gesteckt werden, die dann nicht eingehalten werden. Zwar ist die Firma durchaus solide, aber zyklisch und derzeit mehr als fair bewertet, auch wenn ab 2016 das Ergebnis sich durch den Wegfall von Abschreibungen spürbar verbessern sollte. Für Dividendeninvestoren als Direktinvestment aufgrund der steuerfreien Dividende aber nicht uninteressant.

6,7/10

=> Faires KGV: 14

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Mensch und Maschine Aktienkurs

Mensch und Maschine Aktie

Kursanbieter: ![]()

| Name | Mensch und Maschine SE |

| ISIN | DE0006580806 |

| WKN | 658080 |

| Kürzel | MUM-XE |

| Anlageuniversum | Aktien Sonstige |

| Faires KGV | 14 |

| investresearch Bewertung | 6,7 |

| Unternehmensfaktoren | 7 |

| Business Model | 6 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 8 |

| Marke | 7 |

| Marktfaktoren | 6 |

| Marktwachstum | 7 |

| Marktgrösse | 6 |

| Wettbewerb | 6 |

| Zyklen und Regulierungen | 6 |

| Softfaktoren | 9 |

| Management | 8 |

| Unternehmenskultur | 8 |

| Strategie | 8 |

| Entrepreneurship | 10 |

| Finanzfaktoren | 5 |

| ROA | N/A |

| EBIT Margin | 4,83% |

| Umsatzwachstum 5J | N/A |

| EBITDA Wachstum 5J | N/A |

| KGV LTM bei Veröff. | 28,0 |