Lenovo ist der führende Notebook und PC-Hersteller der Welt China und auch im Smartphonegeschäft und Serverinfrastruktursegment unterwegs.

Lenovo Aktienanalyse

Produkt, Marke und Geschäftsmodell der Lenovo Aktie

Lenovo wurde einer breiten Weltöffentlichkeit bekannt, als das Unternehmen zuerst die PC Sparte von IBM mit den ThinkPads und später Motorola von Google übernahm. Das Unternehmen ist ein Hardwareproduzent, der immer stärker seine taiwanesischen und koreanischen Wettbewerber angreift und sich dabei starke Marken aus den USA sichert. Inzwischen ist Lenovo Weltmarktführer bei PC´s und die Nr. 3 bei Tablets und durch die Übernahme von Motorola ist Lenovo auch die Nr. 3 bei Smartphones.

Bei Notebooks stellt Lenovo sowohl preisgünstige Einstiegsmodelle, als auch die legendären Thinkpads her, die sich gerade bei Business Anwendern hoher Beliebtheit erfreuen und als eine der wenigen starken Marken im Laptopgeschäft gelten. Laptops sind nach wie vor das wichtigste Produkt von Lenovo, das für ca. die Hälfte des Umsatzes verantwortlich ist, während Desktop PCs-s für ein knappes Drittel stehen und der Rest sich aus Smartphones und Server zusammensetzt.

Die Laptops von Lenovo mit Thinkpad und auch die Motorola Handy erfreuen sich hoher Markenbekanntheit und Lenovo ist meist auch Preis-/Leistungsführer beim Kauf, was die Marktposition absichert. Die Produktqualität hängt dabei auch stark von der Linie ab und liegt zwischen akzeptabel bis high-end. Vor allem im wichtigen Smartphonesegment muss die Qualität noch verbessert werden.

Lenovo verfügt also über ein stabiles Basisgeschäft im PC Bereich und mit dem Smartphonesegment und der Netzwerkinfrastuktur zwei Optionen auf hohes Wachstum.

8/10

Research über Markt, Wettbewerb und Marktperspektive der Lenovo Aktie

Im chinesischen Smartphonemarkt konnte man zuletzt seine Marktanteile nicht ausweiten und wird dort wohl bald von der chinesischen Apple Kopie Xiaomi überholt, das kostengünstige Smartphones direkt über das Internet anbietet. Der Smartphonemarkt ist aber sehr kurzlebig und von Mode getrieben und nur Apple konnte hier bisher hohe Margen erzeugen.

Tablets werden Laptops auch nicht komplett verdrängen, da Laptops mehr zum Arbeiten und Tablets mehr in der Freizeit eingesetzt werden. Lenovo konnte seinen Marktanteil in diesem leicht schrumpfenden Markt sogar weiter ausbauen. Der PC Markt ist dabei noch schwieriger von den Margen, was nicht die Attraktivität von Wettbewerbern wie HP oder Dell erhöht hat. Auch wäre Lenovo gut positioniert um von einem Trend zu Touchscreenlaptops und Phablets zu profitieren. Etwas höhermargig ist das Server und Businessgeschäft, das Lenovo durch eine weitere IBM (x86) Übernahme gestärkt hat.

Der Wettbewerb ist aber überall hoch und der wichtige Umsatzbringer Laptops ist am stagnieren, und auch im Tablet- und Smartphonebereich lässt das Wachstum nach. Der Markt aus Laptops, Smartphones und Servers ist aber sehr groß, der er fast die komplette Hardware der Digitalen Revolution abdeckt.

Lenovo ist natürlich auch vom chinesischen Markt abhängig, würde bei einer Abwertung des Yuan aber eher profitieren, da die Produktionskosten in Dollar ja dann Sinken werden.

8/10

Management, Strategie, Investor Relations und Unternehmenskultur der Lenovo Aktie

Lenovo wird von Yang Yuanqing seit 2009 geführt, der seit 1989 im Unternehmen ist und von Barron´s als einer der besten CEO´s der Welt ausgezeichnet worden ist. Yang ist mit einem Unternehmensanteil von ca. 8% unternehmerisch motiviert, auch wenn er nicht der eigentliche Gründer von Lenovo ist. Auch gilt Lenovo als staatsnahes Unternehmen, was Fluch udn Segen zugleich ist, aber auch Sicherheit gibt, da Lenovo einer der wenigen chinesischen Weltmarken ist, die nie fallen gelassen wird.

Strategisch konnte Lenovo bisher beweisen, dass es in der Lage ist Akquisitionen erfolgreich in das Unternehmen zu integrieren. Aus dem soliden Basisgeschäft für Laptops möchte man alle verwandten Produktkategorien angreifen, wie Server, Smartphones, Tablets und Cloud Services und dort möglichst führend sein und dies PC+Plus Markt zu dominieren. Motorola soll sehr schnell restrukturiert werden und im PC-Markt ein Weltmarktanteil von 30% bei höheren Margen angestrebt werden.

Auch soll das Internet auf allen Wertschöpfungsebenen eine immer größere Rolle spielen. Durch die stärke Internationalisierung als die chinesischen Wettbewerber, kann man Margen und Größenvorteile erzielen, was sich langfristig auszahlen sollte. Gegen Xiaomi möchte man auf eine ähnliche Strategie setzten und eine neue Linie von Smartphones nur über das Internet vertreiben.

IBM hat seine Beteiligung an Lenovo inzwischen größtenteils abgebaut.

9/10

Analyse Wachstum und Margen der Lenovo Aktie

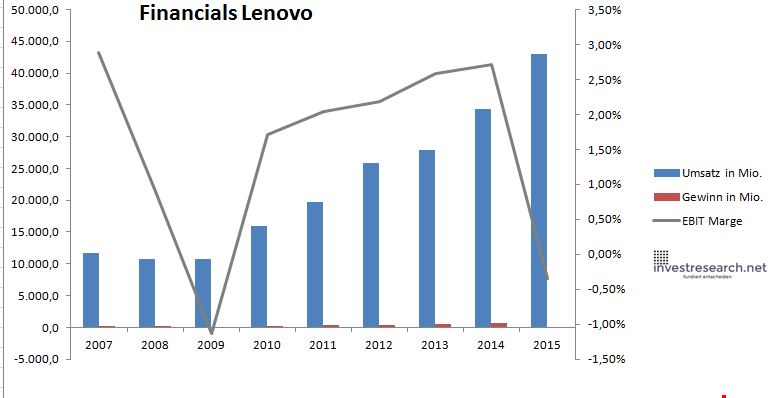

Lenovos Umsatz wächst stetig und für einen Hardwareproduzenten im beeindruckenden Tempo. Von einer Profitabilität, wie Apple ist Lenovo als Massenmarktproduzent aber weit entfernt, auch wenn es dem Unternehmen gelungen ist, zu einer globalen Marke zu werden was die Grundlage ist in Zukunft höhere Margen erzielen zu können.

Lenovo muss Motorola aber erstmal wieder profitabel machen, was kurzfristig die Margen schwächt und langfristig bei einem Nichterfolg zu einem Problem werden könnte. Deswegen kam es in 2015 zu einmaligen Abschreibungen, die das Ergebnis belastet haben. 2016 will Lenovo aber wieder angreifen.

Insgesamt ein starkes Wachstumsunternehmen, das stetig seine noch niedrigen Margen ausweiten kann.

| Jahr | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Umsatz in Mio. | 11.737,2 | 10.694,1 | 10.690,8 | 15.901,8 | 19.773,9 | 25.780,5 | 27.909,3 | 34.319,7 | 42.942,6 |

| EBIT in Mio. | 339,1 | 95,4 | -120,7 | 273,3 | 405,1 | 564,0 | 723,0 | 931,5 | -151,4 |

| Gewinn in Mio. | 286,4 | 105,9 | -118,2 | 184,6 | 330,2 | 442,9 | 587,4 | 687,5 | -175,4 |

| EBIT Marge | 2,89% | 0,89% | -1,13% | 1,72% | 2,05% | 2,19% | 2,59% | 2,71% | -0,35% |

| Wachstum | -8,89% | -0,03% | 48,74% | 24,35% | 30,38% | 8,26% | 22,97% | 25,13% | |

| Assets in Mio. | 4.927 | 5.511 | 7.868 | 9.898 | 12.752 | 13.612 | 17.433 | 24.589 | |

| Equity in Mio. | 1.079 | 984 | 1.246 | 1.539 | 1.874 | 2.093 | 2.612 | 3.191 | |

| ROA | 2,15% | -2,15% | 2,35% | 3,34% | 3,47% | 4,32% | 3,94% | -0,71% | |

| ROE | 9,81% | -12,01% | 14,81% | 21,46% | 23,63% | 28,07% | 26,32% | -5,50% | |

| # Aktien in T | 8.952.960 | 9.211.386 | 9.517.785 | 10.018.850 | 10.327.180 | 10.325.800 | 10.402.010 | 11.108.650 | 11.108.650 |

| Div Rendite | 1,81% | 2,64% | 0,74% | 1,40% | 1,48% | 2,38% | 2,57% | 2,71% | 2,54% |

| Kurs Jahrende | 0,61 | 0,20 | 0,44 | 0,48 | 0,51 | 0,69 | 0,88 | 1,09 | 0,93 |

| Börsenwert in Mio. | 5.505 | 1.804 | 4.158 | 4.784 | 5.306 | 7.094 | 9.181 | 12.075 | 10.384 |

| KGV | 19,2 | 17,0 | neg. | 25,9 | 16,1 | 16,0 | 15,6 | 17,6 | neg. |

8/10

investresearch Beurteilung und Bewertung der Lenovo Aktie

Lenovo litt unter dem Einbruch des chinesischen Aktienmarktes und auch unter der Krise der PC-Sparte. Es ist aber wahrscheinlich, dass diese sich stabilisiert und auch Lenovo in einem schrumpfenden Markt seinen Marktanteil steigern kann. Mit dem Smartphonesegment und der Netzwerksparte hat Lenovo das Potenzial zu überaschen, da diese Berieche bisher noch nicht zum Nettoeinkommen beitragen. Aufgrund der Wettbewerbsintensivität liegt das faire KGV aber nun bei 19.

7,9/10

=> Faires KGV: 19

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

Lenovo Aktienkurs

Lenovo Group Aktie

Kursanbieter: ![]()

| Name | LENOVO GROUP HD-,025 |

| ISIN | HK0992009065 |

| WKN | 894983 |

| Kürzel | 992-HK |

| Anlageuniversum | Aktien Internet |

| Faires KGV | 19 |

| investresearch Bew. last time | 8,2 |

| Bewertunsgtrend | -4,7% |

| investresearch Bewertung | 7,8 |

| Unternehmensfaktoren | 8 |

| Business Model | 6 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 8 |

| Marke | 9 |

| Marktfaktoren | 7 |

| Marktwachstum | 7 |

| Marktgrösse | 10 |

| Wettbewerb | 5 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 9 |

| Management | 8 |

| Unternehmenskultur | 8 |

| Strategie | 9 |

| Entrepreneurship | 9 |

| Finanzfaktoren | 8 |

| ROA | 3,72% |

| EBIT Margin | 2,39% |

| Umsatzwachstum 5J | 22,76% |

| EBITDA Wachstum 5J | 32,73% |

| KGV LTM bei Veröff. | N/A |