Die KSB AG ist ein führender Hersteller von Pumpen (Kreiselpumpen) und Armaturen, sowohl für Konsumenten als auch zahlreiche industrielle Anwendungen, die in folgenden Branchen zum Einsatz kommen:

- Industrie

- Gebäudetechnik

- Wassertechnik

- Abwassertechnik

- Energieversorgung

- Bergbau

Die Kundenbranchen sind also diversifiziert, jedoch besteht eine gewisse Abhängigkeit vom Kraftwerksbau und dem Bergbau, was 2014 sich auch in den Umsatzzahlen wieder gespielt hat, da neue konventionelle Kraftwerke immer seltener in westlichen Ländern gebaut werden und gerade die Öl und Gasindustrie insbesondere beim Fracking ihre Investitionen zurück fuhr. Ca. 2/3 des Umsatzes werden mit Pumpen gemacht, während sich Service und Armaturen den Rest zu gleichen Teilen aufteilen.

KSB ist also ein Zulieferer, der ein Preiswettbewerb ausgesetzt ist, was sehr hohe Margen verhindert, die man aber in Service und Wartungsbereich erzielen kann, was ein stabile und attraktive Umsatzquelle ist. Die Marke steht bei den Konsumenten zwar durchaus für Qualität, gerade in Bezug auf Energieeffizienz, aber einen nachhaltigen Wettbewerbsvorteil besteht in der doch bekannten Pumpentechnologie nicht. Bei Armaturen stattet KSB über die Hälfte aller LNG-Tanker mit Absperrklappen aus und das Unternehmen hat auch Lösungen für die Gasverflüssigung im Tiefkühlbereich. KSB setzt auch klar auf Innovation und Forschung und kann jährlich neue Baureihen und Produkte auf den Markt bringen (Wie beispielsweise eine Brackwasseraufbereitungsanlage für Schiffe), auch wenn man das Produktsortiment zuletzt verschlankt hat, da der Vertrieb zu komplex wurde und einige Produkte zu wenig profitabel. Der Vertrieb erfolgt auf 3 verschiedenen Wegen, die den jeweiligen Kundengruppen aus Anlagenbauern, Großhändlern und Endkunden gerecht werden.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der KSB Aktie

7/10

Research über Markt, Wettbewerb und Marktperspektive der KSB Aktie

Im wichtigen Wachstumsmarkt China sind starke lokale Konkurrenten herangewachsen, die bei Ausschreibung neuer Kraftwerke die Preise nach unten gebracht haben, weswegen die Margen in letzter Zeit bei KSB auch nicht gut entwickelt haben. Langfristiges ist nicht mit einer Abnahme des Wettbewerbsdrucks zu rechnen.

Der Bau konventioneller Kraftwerke wird zurückgehen, während Investitionen in Wasserfilteranlagen zunehmen werden und auch die Abwassertechnik ist deutlich attraktiver, während der Bergbau sich langfristig wieder erholen wird. Pumpspeicherkraftwerke werden zwar für die Energiewende gebraucht, jedoch gibt’s nur eine begrenzte Anzahl möglicher Standorte für diese effizienten Speichersysteme von Strom und Energie. Langfristiges also sind also durchaus Wachstumsperspektiven vorhanden, auch wenn die Marktgröße von Pumpen überschaubar sind, während der Markt für Armaturen insgesamt noch etwas größer ist. Durch die unterschiedlichen Branchen gleichen sich konjunkturelle Schwankungen etwas aus, jedoch ist KSB de facto in der Investitionsgüterbranche tätig und daher auch von dieser abhängig. Eingriffe von der Politik gibt es eher indirekt, wie beispielsweise der Ausstieg der Atomenergie in Deutschland, wofür KSB wichtige Pumpen herstellte, was nun wegfällt.

6/10

Management, Strategie, Investor Relations und Unternehmenskultur der KSB Aktie

KSB wird von den beiden Vorständen Dr.-Ing. Peter Buthmann und Dipl.-Kfm Werner Stegmüller geleitet, die das Erbe als Doppelspitze des langjährigen CEO´s Wolfgang Schmitt antretten, der aus Altersgründen zurück trat.

Strategisch wird sich KSB in den kommenden Jahren auch weiterhin auf Märkte fokussieren, in denen das Unternehmen bereits zu den Top Playern gehört oder in denen es eine führende Position anstrebt. Zur Straffung seiner Fertigung hat das KSB-Management einen Konzentrationsprozess in Gang gesetzt, der insbesondere dazu dient, die Kosten der europäischen Produktion zu verringern, weswegen beispielsweise auch die Produktion von bestimmten Pumpen nach Indien ausgelagert worden ist. Auch wurde Vertrieb spezifischer auf Anlagenbauer ausgerichtet, um diese kompetente beraten zu können und schneller auf Ersatzteilbedarf aufmerksam zu werden.

80 % der Stammaktien sind im Besitz der KSB Stiftung, die damit die Geschicke des Unternehmens leiten kann, der aber nicht der Gründer des 1871 entstandenen Unternehmenswort voransteht, was wichtige unternehmerische Entscheidungen verlangsamen kann. Ziel der Stiftung ist es jedoch KSB als eigenständiges Unternehmen zu bewahren.

Die Unternehmenskultur ist sehr familiär langfristig ausgerichtet, wofür auch die oben genannte Stiftung steht. Dies kann jedoch zulasten von Leistungsdruck und effizienten Führungsstrukturen sein.

7/10

Analyse Wachstum, Gewinn, Bilanz und Margen der KSB Aktie

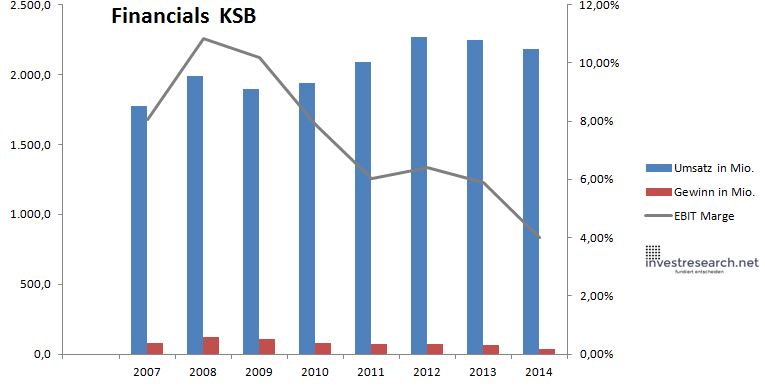

Der Umsatz entwickelte sich in den letzten Jahren nicht zufriedenstellend und vor allem die Margen gingen deutlich zurück, was an der verschärften Wettbewerbssituation lag und vor allem 2014 enttäuschte.

Positiv ist jedoch, dass sich der Auftragseingang 2014/15 wieder gut entwickelt hat. Die Bilanz der schuldenfreien KSB ist mehr solide der Kurs wird durch hohe liquide Mitteln nach unten abgesichert.

| Jahr | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| Umsatz in Mio. | 1.770,9 | 1.991,7 | 1.892,8 | 1.939,3 | 2.091,0 | 2.268,2 | 2.247,3 | 2.181,7 | |

| EBIT in Mio. | 142,8 | 215,5 | 192,4 | 153,0 | 126,4 | 145,4 | 132,7 | 87,7 | |

| Gewinn in Mio. | 76,8 | 123,1 | 107,6 | 77,4 | 72,0 | 74,7 | 65,7 | 38,3 | |

| EBIT Marge | 8,06% | 10,82% | 10,17% | 7,89% | 6,04% | 6,41% | 5,91% | 4,02% | |

| Wachstum | 12,47% | -4,97% | 2,45% | 7,83% | 8,47% | -0,92% | -2,92% | ||

| Assets in Mio. | 1.240 | 1.379 | 1.567 | 1.782 | 1.926 | 2.088 | 2.168 | 2.219 | |

| Equity in Mio. | 422 | 496 | 592 | 691 | 733 | 782 | 721 | 697 | |

| ROA | 6,19% | 8,93% | 6,87% | 4,34% | 3,74% | 3,58% | 3,03% | 1,73% | |

| ROE | 18,19% | 24,84% | 18,19% | 11,21% | 9,82% | 9,55% | 9,11% | 5,49% | |

| # Aktien in T | 1.751 | 1.751 | 1.751 | 1.751 | 1.751 | 1.751 | 1.751 | 1.751 | |

| Div Rendite | 1,71% | 3,41% | 3,62% | 2,44% | 2,37% | 2,62% | 2,55% | 1,80% | |

| Kurs Jahrende | 452,30 | 360,00 | 409,00 | 618,00 | 453,00 | 464,50 | 481,00 | 418,00 | |

| Börsenwert in Mio. | 792 | 630 | 716 | 1.082 | 793 | 813 | 842 | 732 | |

| KGV | 10,3 | 5,1 | 6,7 | 14,0 | 11,0 | 10,9 | 12,8 | 19,1 |

5/10

investresearch Beurteilung und Bewertung der KSB Aktie

2015 scheint ein besseres Jahr zu werden und vielleicht kann der neue schlanke Vorstand im Unternehmen neuen Schwung verleihen und nötige, teilweise auch harte Entscheidungen treffen. Es bleibt jedoch abzuwarten wie weit das Unternehmen die Probleme im Nuklear und konventionellen Kraftwerksbereich bewerkstelligen können. Für eine positive Überraschung ist die Aktie sicherlich gut, auch wenn man dem Unternehmen kein zu hohes KGV zubilligen kann.

6,1/10

=> Faires KGV: 12

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

KSB Aktienkurs

KSB Vz Aktie

Kursanbieter: ![]()

| Name | KSB AG VORZUEGE |

| ISIN | DE0006292030 |

| WKN | 629203 |

| Kürzel | KSB-XE |

| Anlageuniversum | Aktien Sonstige |

| Faires KGV | 12 |

| investresearch Bewertung | 6,1 |

| Unternehmensfaktoren | 7 |

| Business Model | 6 |

| Wettbewerbsvorteil | 6 |

| Produktqualität | 9 |

| Marke | 6 |

| Marktfaktoren | 6 |

| Marktwachstum | 6 |

| Marktgrösse | 6 |

| Wettbewerb | 6 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 7 |

| Management | 6 |

| Unternehmenskultur | 7 |

| Strategie | 7 |

| Entrepreneurship | 6 |

| Finanzfaktoren | 5 |

| ROA | 1,77% |

| EBIT Margin | 4,02% |

| Umsatzwachstum 5J | 2,88% |

| EBITDA Wachstum 5J | -6,85% |

| KGV LTM bei Veröff. | 27,8 |