Intuit ist ein amerikanischer Softwareanbieter mit Fokus auf Finanzbuchhaltung, Steuererklärungen und Investmentsoftware. Bekannt sind seine Produkte Quiken, TurboTax und Quickbooks, die in Deutschland auch über Lexware vertrieben werden. Folgende Produkte sind für Intuit relevant:

- Billing Manager (Rechnung online erstellen)

- Check (Personal Finance)

- Demandforce (SaaS für Marketing)

- Intuit Payroll

- Intuit Tax online

- com (Finanzübersicht)

- QuickBooks (Finanzbuchhaltung) und QuickBooks Online (Cloud Fibu)

- Quiken SparkRent (Mietverwaltung für Eigentümer)

- TurboTax

- GoPayment

Die Produkte sind als typische Desktop-PC Software meist bereits Anfang der 90er gestartet worden und werden nun langsam zu cloudbasierten Angeboten, was vom Geschäftsmodell her noch deutlich attraktiver ist, da die marginalen Kosten für das Produkt sehr gering sind, man stetige Einnahmen erzielt und zusätzliches Wachstum die Profitabilität stark erhöhen können. Die typische Zielgruppe sind kleinere Firmen, die durch Software immer produktiver und wettbewerbsfähiger werden.

Zum Marketing in der USA werden noch viele kleinere Webseiten und Communities genutzt, wo Buchhalter und Unternehmer sich austauschen können und dadurch langsam von den Vorteilen der Intuit Produkt überzeugt werden. Auch hat man wichtige Partnerschaften mit Box und Shopify, wodurch man neue Kunden aus interessanten Zielgruppen gewinnt.

Durch die lange Branchenerfahrung und die vielen verschieden Produkte, die sich an unterschiedliche Zielgruppen und Professionalitätsgrade richten hat Intuit einen Wettbewerbsvorteil aufgebaut, da es für Neueinsteiger schwierig ist, eine Software zu entwickeln, die alle Anforderungen an Buchhaltung und komplexes Steuerrecht gerecht wird. Außerdem sind User stark an die Software gewöhnt und haben wie bei Windows nur einen geringen Anreiz den Anbieter zu wechseln. Die Marke ist außerdem inzwischen stark etabliert.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der Intuit Aktie

9/10

Research über Markt, Wettbewerb und Marktperspektive der Intuit Aktie

Eine Gefahr ist, dass der Staat es den Bürgern immer einfacher macht ihre Steuern online über eine eigene Software einzureichen, was Intuit mehrfach in den USA verhindert hat. Der Wettbewerb in diesem Bereich ist durchaus hart und in Zukunft wird wohl eine online Steuererklärung von staatlicher Seite immer einfacher angeboten werden. Allerdings hat der Staat natürlich kein Interesse eine Software zu entwickeln wo er möglichst wenig Steuern den Bürgern verlangt, weswegen bei einer immer in den USA komplexer werdenden Steuerrecht die Software eines Drittanbieters immer seine Berechtigung hat. Außerdem kann man noch in vielen Ländern außerhalb der USA expandieren, wo bereits jetzt das größte Wachstum ist (150% Abonnentenwachstum international in 2014) und auch zum voll integrierten Paymentanbieter werden indem man über die Software dann auch Rechnungen direkt bezahlen kann. Die Erweiterungs- und Cross Selling Möglichkeiten sind hier groß, da Buchhaltung für jedes kleine Unternehmen unabdingbar ist und man so oft einer der ersten wichtigen Cloudanbieter für diese wird.

Langfristig werden aber Steuerberater immer mehr durch Software wie die von Intuit ersetzt, was ein sehr großer Markt ist, mit immer noch hohen Wachstumszahlen. Dies gilt auch für die Cloudindustrie, die sich bis 2019 auf über 60 Mrd. USD verdoppeln soll.

In Deutschland werden viele dieser Dienstleistungen von der genossenschaftlich organisierten DATEV angeboten, was aber auch die Bedeutung der Produkt unterstreicht. Weltweit gehört SAGE zu einem Wettbewerb bei Steuererklärungen, ADP bei Lohnsoftware und mit Banken und Paypal bei den Paymentangeboten von Intuit. Dazu kommen zahlreiche neue Cloudstart-ups, die preislich oft besser sind und gerade für den einfachen Standarduser ein hinreichend gutes Produkt anbieten können, was den Wettbewerb verschärft. Der Markt ist zwar stark staatlich abhängig aber praktisch konjunkturunabhängig, da man Steuern und Buchhaltung, wie Lisa Simpson einst berühmt zu ihrem Vater sagte, jedes Jahr abgeben muss.

8/10

Management, Strategie, Investor Relations und Unternehmenskultur der Intuit Aktie

Intuit wird von Brad Smith seit 2008 geführt, der seit 2003 im Unternehmen ist. Davor war er bei ADP, Pepsi und Seven-Up und hat BWL am Aquinas College studiert.

Das Unternehmen zählt regelmäßig zu den 100 besten Arbeitgeber der USA, was eine starke Firmenkultur spricht, jedoch war das Unternehmen in einigen kontroversen Skandalen verwickelt, wozu beispielsweise auch zu geringe Sicherheitsvorkehrungen bei fehlerhaften Steuererklärungen zählt.

Strategisch hat die Transformation zu Cloud und Mobile Vorrang, was aber nicht zulasten einer kleinen Dividende geht.

8/10

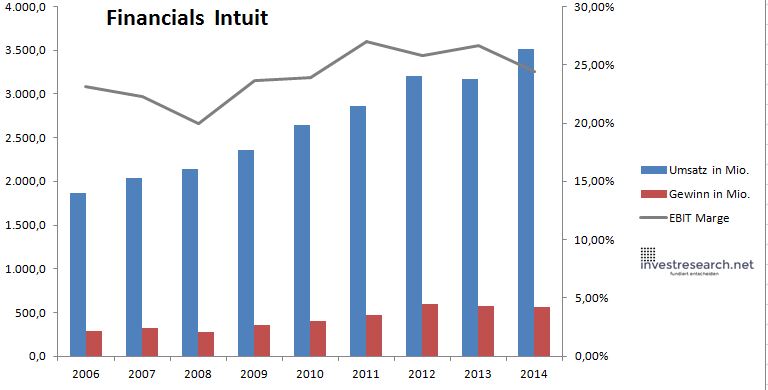

Analyse Wachstum, Gewinn, Bilanz und Margen der Intuit Aktie

Das Wachstum wird durch die Transformation zur Cloud beeinträchtigt, da so zwar der Kundenwert steigt, aber die Umsätze teilweise auch mehr in die Zukunft verlagert werden.

Das intensive Wettbewerbsumfeld, lässt aber keine deutlich höheren Preise zu, durch weiteres Wachstum können die Margen aber aufgrund des skalierbaren Geschäftsmodells bei Erfolg gegen den Wettbewerb noch weiter ausgeweitet werden und das obwohl diese schon bereits sehr hoch sind. Das Gewinnwachstum in den letzten Jahren betrug über 25%, was nur sehr wenige Unternehmen auf der Welt geschafft haben.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 1.861,0 | 2.033,4 | 2.146,7 | 2.354,4 | 2.643,9 | 2.862,6 | 3.210,6 | 3.166,9 | 3.508,3 |

| EBIT in Mio. | 430,7 | 452,5 | 428,2 | 557,3 | 632,4 | 772,9 | 827,3 | 844,8 | 857,1 |

| Gewinn in Mio. | 288,0 | 322,6 | 270,9 | 352,0 | 399,2 | 468,3 | 595,5 | 575,9 | 562,5 |

| EBIT Marge | 23,15% | 22,26% | 19,95% | 23,67% | 23,92% | 27,00% | 25,77% | 26,68% | 24,43% |

| Wachstum | 8,89% | 9,26% | 5,57% | 9,68% | 12,30% | 8,27% | 12,16% | -1,36% | 10,78% |

| Assets in Mio. | 2.269 | 2.969 | 3.144 | 3.415 | 3.815 | 3.614 | 3.721 | 3.757 | 4.151 |

| Equity in Mio. | 1.376 | 1.360 | 1.442 | 1.732 | 1.963 | 1.778 | 2.136 | 2.165 | 2.264 |

| ROA | 12,69% | 10,86% | 8,62% | 10,31% | 10,47% | 12,96% | 16,00% | 15,33% | 13,55% |

| ROE | 20,94% | 23,72% | 18,78% | 20,32% | 20,33% | 26,34% | 27,87% | 26,60% | 24,84% |

| # Aktien in T | 348.656 | 332.717 | 320.061 | 316.469 | 304.506 | 297.248 | 296.143 | 284.903 | 285.525 |

| Div Rendite | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,31% | 1,08% | 1,06% | 0,99% |

| Kurs Jahrende | 23,14 | 21,62 | 17,11 | 21,42 | 36,75 | 40,51 | 45,11 | 55,39 | 76,19 |

| Börsenwert in Mio. | 8.067 | 7.193 | 5.478 | 6.778 | 11.190 | 12.042 | 13.360 | 15.780 | 21.753 |

| KGV | 28,0 | 22,3 | 20,2 | 19,3 | 28,0 | 25,7 | 22,4 | 27,4 | 38,7 |

9/10

investresearch Beurteilung und Bewertung der Intuit Aktie

Keine Frage ist der Markt, das Produkt und die Marke von Intuit interessant jedoch wird die Firma zwischen wie eine Cloudfirma bewertet, was wenig Raum lässt um Enttäuschungen zu verkraften. Der langfristige Aufwärtstrend zeigt aber noch keine Anzeichen von Schwäche, weswegen die Aktie für Momentuminvestoren auch interessant ist.

8,2/10

=> Faires KGV: 22

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Intuit Aktienkurs

Intuit Aktie

Kursanbieter: ![]()

| Name | INTUIT |

| ISIN | US4612021034 |

| WKN | 886053 |

| Kürzel | INTU-US |

| Anlageuniversum | Aktien USA Select |

| Faires KGV | 22 |

| investresearch Bewertung | 8,2 |

| Unternehmensfaktoren | 9 |

| Business Model | 9 |

| Wettbewerbsvorteil | 8 |

| Produktqualität | 9 |

| Marke | 8 |

| Marktfaktoren | 8 |

| Marktwachstum | 9 |

| Marktgrösse | 8 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 8 |

| Management | 7 |

| Unternehmenskultur | 8 |

| Strategie | 8 |

| Entrepreneurship | 7 |

| Finanzfaktoren | 9 |

| ROA | 16,11% |

| EBIT Margin | 29,16% |

| Umsatzwachstum 5J | 7,20% |

| EBITDA Wachstum 5J | 9,51% |

| KGV LTM bei Veröff. | 78,1 |