Innotec TSS ist ein deutsches Unternehmen der Baubranche mit Fokus auf Türsysteme und Bauspezialwerte. Zum Unternehmen gehören folgende Tochterunternehmen und Marken:

- Rodenberg Türsysteme

- Porta Glas Design

- Mecklenburger Bauelemente

- Polytec Nederland

- Reckli GmbH

- Soceco Reckli

- US Formliner

- Calenberg Ingenieure

Die Rodenberg Türsysteme AG ist der europäische Marktführer bei hochwertigen Haustürfüllungen aus Aluminium und Kunststoff. Eine Haustürfüllung wird als dekoratives Element in den Flügelrahmen einer Haustür eingesetzt und bildet damit das „Gesicht“ der Tür, was meist individuell angefertigt wird. Zahlreiche bekannte Tür-Design-„Klassiker“ stammen aus dem Hause Rodenberg, weswegen die Qualität als gut bezeichnet werden kann. die Das Porta Glas Design GmbH entwickelt und fertigt hochwertige Glasprodukte für Haustüren, Innentüren, Fenster, Möbel und andere Architekturelement profitiert dabei so werden Einsatz von Glas in der Architektur und beim Bau.

Im Bereich Bau Spezialwerte liefert die reckli Gmbh hochwertige Oberflächenveredelungen, wie Betonverzögerer, Betonentaktivierer, Fotobetonfolien, Imprägnierungen und Schutzssysteme sowie Produkte zur farblichen Oberflächengestaltung , weswegen das Unternehmen davon profitiert das Beton immer individueller und mehr in hochwertigen Häusern eingesetzt wird. Innovativ ist hier das man an der Integration von Solarmodulen in Betonfassaden arbeitet, was ein sehr großer Markt wäre.

Das Geschäftsmodell ist jedoch das eines Bauzulieferers was nicht sonderlich stark ist, jedoch kann Innotec mit hochwertigen Produkten und einem gewissen Alleinstellungsmerkmal punkten, was ein Wettbewerbsvorteil darstellt. Die Marke spielt bei den Türsystemen eine gewisse Rolle, sonst ist man aber eher unbekannt.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der Innotec Aktie

7/10

Research über Markt, Wettbewerb und Marktperspektive der Innotec TSS Aktie

Nach der deutschen Bauwirtschaft, erholt sich auch langsam die europäische, weswegen man von sehr guten Rahmenbedingungen ausgehen kann, die auch noch solange anhalten werden, wie die Zinsen der EZB niedrig gehalten werden. Auch ist man stark im arabischen Raum aktiv, der ebenfalls sich von der Finanzkrise langsam erholt.

Zwar sind Türsysteme eher ein Nischenprodukt in der Baubranche (Es werden in Deutschland ca 1,4 Mo. Türen im Jahr verkauft), aber InnoTec hat durch neue Produkte das Potenzial neue Märkte zu erobern und könnte mit Solarfassaden einen Volltreffer landen, da hier das Potenzial und der Markt sehr groß ist. Auch ist man noch nicht so lange im nordamerikanischen Markt vertreten, weswegen die dortige Tochter noch nicht kostendeckend arbeitet, was aber weiteres Umsatzbeitragspotenzial für InnoTec in Zukunft bietet.

Da InnoTec recht international ausgerichtet ist, profitiert man sowohl von den niedrigen Zinsen und den damit verbundenen Bogen der Baubranche, als auch beim Export der Produkte in Nicht Euro Länder, weswegen man dort deutlich wettbewerbsfähiger wird und höhere Preise verlangen kann.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Innotec TSS Aktie

InnoTec wird von Dr. Gerson Link geführt, der die wundersame Erholung und Neuaufstellung der ehemaligen C.H.A. Holding AG mitzuverantworten hat. Es gibt ein glaubwürdiges Management, das selbst am Unternehmen beteiligt ist.

Strategisch liegt der Fokus in der weiteren Internationalisierung bei den Nischenprodukten und der Ausbau der führenden Marktposition.

Inzwischen sind einige Value Investoren an der InnoTec beteiligt, was ein positives Zeichen ist. Kontrolliert wird das Unternehmen von der GLB GmbH (Dr. Gerson Link) und der Grondbach GmbH, die jeweils ein Viertel der Aktien halten.

8/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Innotec TSS Aktie

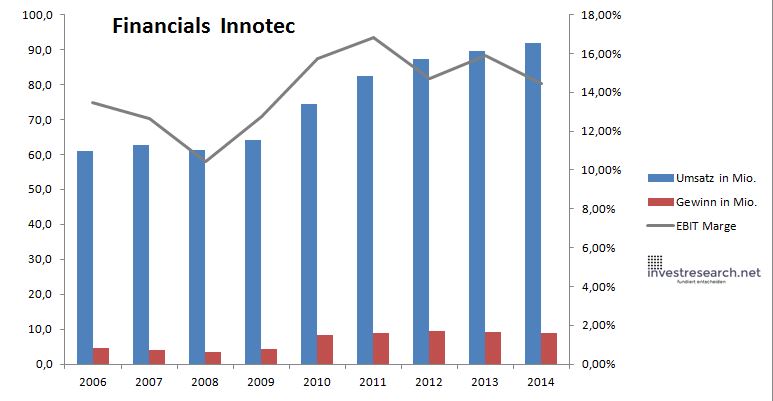

Das Unternehmen ist praktisch schuldenfrei, jedoch wird durch den Aufbruch der Verlustvorträge der Steueraufwand von die nächsten Jahren größer sein. Beeindruckend ist jedoch die hohe Nettomarge von knapp 10 %, was in der Baubranche sehr selten ist und die hohe Produktqualität und gute Marktposition unterstreicht.

Nach starken Wachstum in den letzten Jahren, werden diese Raten in Zukunft wohl nicht mehr erreicht werden, jedoch winkt eine stabile und solide Dividendenrendite.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 61,0 | 62,6 | 61,3 | 64,2 | 74,5 | 82,3 | 87,1 | 89,6 | 91,8 |

| EBIT in Mio. | 8,2 | 7,9 | 6,4 | 8,2 | 11,7 | 13,8 | 12,8 | 14,2 | 13,3 |

| Gewinn in Mio. | 4,7 | 3,9 | 3,6 | 4,3 | 8,4 | 8,8 | 9,6 | 9,1 | 8,9 |

| EBIT Marge | 13,49% | 12,67% | 10,44% | 12,77% | 15,72% | 16,82% | 14,69% | 15,87% | 14,47% |

| Wachstum | 2,66% | -2,12% | 4,68% | 16,04% | 10,55% | 5,84% | 2,84% | 2,45% | |

| Assets in Mio. | 54 | 58 | 60 | 59 | 64 | 66 | 72 | 71 | 69 |

| Equity in Mio. | 13 | 17 | 20 | 21 | 26 | 32 | 37 | 44 | 49 |

| ROA | 8,80% | 6,75% | 5,95% | 7,29% | 13,22% | 13,31% | 13,38% | 12,77% | 12,88% |

| ROE | 37,46% | 22,49% | 17,51% | 20,38% | 32,20% | 27,77% | 25,83% | 20,80% | 18,14% |

8/10

investresearch Beurteilung und Bewertung der Innotec TSS Aktie

Der Aktienkurs von InnoTec konnte sich den letzten 10 Jahren mehr als verzehnfachen, aber trotzdem ist das Unternehmen derzeit fair bewertet (Unter dem fairen KGV) und nicht nur für Dividendeninvestoren interessant. Der weiter an die europäische Baukonjunktur glaubt, findet mit InnoTec ein gut geführtes Unternehmen in einer interessanten Nische der Baubranche,

7,4/10

=> Faires KGV: 17

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Innotec TSS Aktienkurs

InnoTec TSS Aktie

Kursanbieter: ![]()

| Name | INNOTEC AG |

| ISIN | DE0005405104 |

| WKN | 540510 |

| Kürzel | TSS-FF |

| Anlageuniversum | Aktien Sonstige |

| Faires KGV | 17 |

| investresearch Bewertung | 7,4 |

| Unternehmensfaktoren | 7 |

| Business Model | 6 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 8 |

| Marke | 7 |

| Marktfaktoren | 7 |

| Marktwachstum | 7 |

| Marktgrösse | 8 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 6 |

| Softfaktoren | 8 |

| Management | 7 |

| Unternehmenskultur | 7 |

| Strategie | 8 |

| Entrepreneurship | 9 |

| Finanzfaktoren | 8 |

| ROA | 13,20% |

| EBIT Margin | 14,31% |

| Umsatzwachstum 5J | 7,42% |

| EBITDA Wachstum 5J | 14,20% |

| KGV LTM bei Veröff. | 12,8 |