Helma Eigenheim ist ein Immobilienentwickler und Immobiliendienstleister.

Helma Eigenheimbau Aktienanalyse

Produkt, Marke und Geschäftsmodell der Helma Aktie

Als Immobilienunternehmen ist die Helma Eigenheimbau in folgenden vier Geschäftsfelder aufgeteilt:

- Baudienstleistungsgeschäft (Erstellung von Massivhäusern auf Grundstück der Kunden

- Bauträgergeschäft (Entwicklung von Eigenheimen für private Endnutzer oder institutionelle Investoren)

- Finanzierungsvermittlung

- Ferienimmobilien an der Ostseeküste

Die Helma Eigenheimbau AG ist vor allem am Standort Berlin konzentriert, jedoch im gesamten Bundesgebiet zu finden. Der eigene Wohnungsbau konzentriert sich auf die Großstädte Berlin, München, Hamburg und Hannover.

Das interessanteste und wachstumsstärkste Geschäftsmodell ist das Bauträgergeschäft (Helma Wohnungsbau), wo die AG große Grundstücke erwirbt und auf diesen in Speckgürteln von Metropolregionen Einfamilienhäuser, Doppelhäuser und Reihenhäuser entwickelt, wodurch aus eher günstigen Grundstücken Werte geschaffen werden. Außerdem konnten die Kostenquoten in den letzten Jahren gesenkt werden, was zeigt, dass gewisse Economies of Scale existieren. Dies macht das Geschäftsmodell gar nicht so unattraktiv, obwohl Helma keine wiederkehrenden Einnahmen generiert, sondern letztendlich Häuser baut und diese verkauft oder dies im Kundenauftrag als Dienstleister tut.

Da die Lagen aber relativ austauschbar sind, hat man aber Konkurrenz, von vielen anderen Bauträgern oder auch Eigenheimbauern in Eigenregie und kann keine überteuerten Preise wie in Toplagen verlangen. Die Qualität der Häuser und Dienstleistungen sind recht schwankend, aber man sollte Berichten im Internet auch nicht zu viel Bedeutung beimessen, da sich natürlich eher Menschen beschweren, bei denen etwas schief gegangen ist. Innovativ sind moderne Passivhäuser, die kaum noch Energie verbrauchen und mit vielen energieeffizienten Produkten ausgestattet sind. Auch können durch die Modularbauweise Kosten gesparte werden im Vergleich zu einem Eigenheimbau mit Architekten. Auch könnte der Trend zu 3D-Druck auf diesem Gebiet zu einem Produktivitätssprung führen, was die Produktpreiseffizient weiter steigern würde.

Herz der Ferienimmobiliensparte ist ein Großprojekt in Olpenitz an der Ostsee, wo an einem alten Hafen in den nächsten Jahren ca. 800 Einheiten nach und nach errichtet werden sollen.

Die Marke ist allerdings kaum bekannt, es gibt aber auch keine wirklich starke Marke in diesem doch auch regionalen Business, worin ein gewisses Potenzial liegt.

7/10

Research über Markt, Wettbewerb und Marktperspektive der Helma Aktie

Die günstigen Zinsen in Deutschland befeuern natürlich die Immobilienindustrie, wovon Helma Rückenwind bekommt. Der Markt ist außerdem sehr sehr groß, da für die meisten Deutschen ihre Immobilie der größte Ausgabeposten in ihrem Leben ist. Dazu kommt, dass viele ihr Geld investieren und vor der Inflation in Sicherheit bringen möchten und daher derzeit gerne Immobilien kaufen.

Dies führt dazu, dass die Anzahl der Baugenehmigungen in Deutschland sich seit 2009 auf 300.000 fast verdoppelt haben, was aber immer noch auf den Niveau von 2003 liegt.

Die Helma Eigenheimbau sollte vom Trend profitieren, dass immer mehr Menschen in Berlin und anderen Metropolregionen auch Familien gründen aufs Land ziehen möchten und sich dies auch leiste können, bzw. alte Häuser nicht richtig saniert werden können.

Die Immobilienwirtschaft als Projektentwickler ist aber zyklisch und auch nicht frei von Regulierungen, da die Häuser auch immer genehmigt werden müssen und große Grundstücke sich meist im Staatsbesitz befinden, bzw. von staatlicher Seite zu Bauland erklärt werden.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Helma Aktie

Helma wurde vom Karl-Heinz Maerks 1989 gegründet, der dem Unternehmen immer noch vorsteht. Über die Hälfte der Aktie sind im Besitz von der Familie des Vorstandsvorsitzenden Karl-Heinz Maersk, der dadurch maximal unternehmerisch motiviert ist, aber auch die komplette Kontrolle über das Unternehmen hat.

Strategisch möchte Helma die Marke stärken und weiterhin attraktive Grundstücke erwerben, sowie das Geschäft mit institutionellen Investoren ausbauen. Außerdem wird eine kontinuierliche Dividendenpolitik angestrebt, die ca. ein Drittel des Jahresüberschusses der Gesellschaft ausschütten soll.

Die Mitarbeiter sind recht zufrieden mit ihrem Arbeitgeber und loben die interessanten Aufgaben und das gute Betriebsklima.

8/10

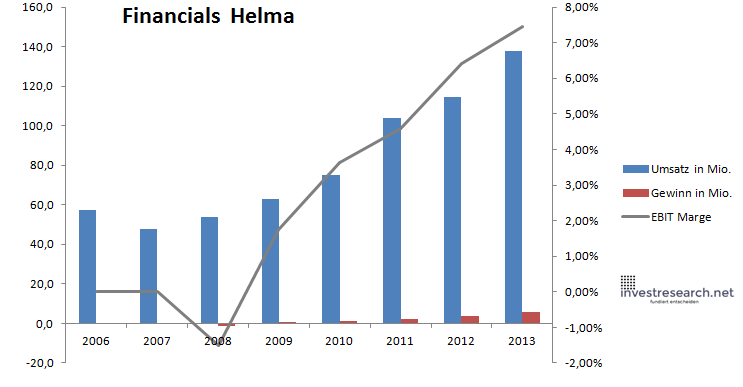

Analyse Wachstum und Margen der Helma Eigenheimbau Aktie

Der Auftragseingang konnte in den letzten Jahren um zweistellige Prozentwerte zulegen, was sich auch im EBIT von Helma wiedergespiegelt hat. Die Zielmarge von 6-8% wurde bereits erreicht und das Geschäftsmodell lässt nachhaltig auch keine höheren Margen zu, solange keine Immobilienblase herrscht.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Umsatz in Mio. | 57,6 | 47,9 | 53,6 | 62,9 | 75,2 | 104,1 | 114,5 | 138,0 |

| EBIT in Mio. | -0,8 | 1,1 | 2,7 | 4,8 | 7,3 | 10,3 | ||

| Gewinn in Mio. | -1,5 | 0,2 | 1,3 | 2,3 | 3,8 | 5,6 | ||

| EBIT Marge | -1,51% | 1,76% | 3,62% | 4,60% | 6,41% | 7,45% | ||

| Wachstum | 73,76% | -16,82% | 11,95% | 17,32% | 19,53% | 38,48% | 9,99% | 20,54% |

| Assets in Mio. | 40 | 35 | 41 | 60 | 78 | 115 | ||

| Equity in Mio. | 10 | 10 | 11 | 16 | 19 | 26 | ||

| ROA | -3,71% | 0,52% | 3,21% | 3,87% | 4,85% | 4,86% | ||

| ROE | -14,54% | 1,78% | 11,63% | 14,56% | 20,36% | 21,56% | ||

| Div Rendite | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 1,96% | 3,56% | 3,58% |

| Kurs Jahrende | 21,00 | 5,50 | 3,15 | 8,00 | 7,85 | 8,55 | 10,21 | 17,33 |

8/10

investresearch Beurteilung und Bewertung der Helma Aktie

Möglichkeit auf den Trend zum Eigenheim in Deutschland zu setzten, aber Investoren sollten für einen Projektentwickler nicht zu viel bezahlen.

7,3/10

=> Faires KGV: 16

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

Helma Eigenheimbau Aktienkurs

Helma Eigenheimbau Aktie

Kursanbieter: ![]()

| Name | HELMA EIGENHEIMBAU |

| ISIN | DE000A0EQ578 |

| WKN | A0EQ57 |

| Identifier | H5E-FF |

| Anlageuniversum | Aktien Sonstige |

| Faires KGV | 16 |

| investresearch Bewertung | 7,3 |

| Unternehmensfaktoren | 7 |

| Business Model | 6 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 7 |

| Marke | 7 |

| Marktfaktoren | 7 |

| Marktwachstum | 7 |

| Marktgrösse | 10 |

| Wettbewerb | 6 |

| Zyklen und Regulierungen | 4 |

| Softfaktoren | 8 |

| Management | 7 |

| Unternehmenskultur | 7 |

| Strategie | 7 |

| Entrepreneurship | 9 |

| Finanzfaktoren | 8 |

| ROA | 5,09% |

| EBIT Margin | 7,36% |

| Umsatzwachstum 5J | 19,52% |

| EBITDA Wachstum 5J | 227,95% |

| KGV LTM bei Veröff. | 15,4 |