Heliocentris ist ein Spezialist für umweltfreundliche Energiespeicherlösungen basierend auf der intelligenten Kombination von Batterien, Brennstoffzellen und Energiemanagement. Die hybriden Energielösungen von Heliocentris werden für den Betrieb von Mobilfunkmasten eingesetzt, da diese oft nicht an das Stromnetz angeschlossen sind.

Mit den hybriden Lösungen von Heliocentris lassen sich durch ein komplettes Energiemanagement die Kosten um bis zu 75% senken. Dabei bietet Heliocentris sowohl Lösungen für Hersteller von Dieselgeneratoren an, als auch Brennstoffzellen als Ersatz für Dieselgeneratoren. Kernprodukt ist dabei der Energy Manager, das weitere Systeme steuert, von denen aber nicht alle Komponenten selbst entwickelt werden, wodurch Heliocentris aber alles aus einer Hand anbieten kann, auch wenn die Wertschöpfungstiefe nicht so hoch ist, da man z.B. auch auf Produkte von Ballard Power zurück greift. Der Energy Manager ist auch offen für andere Systeme und wird beispielsweise beim Wettbewerber Cummins eingesetzt. Außerdem stellt das Unternehmen Bildungslösungen her um Experimentieren mit der Brennstoffzelle.

Nach Unternehmensangaben hat Heliocentris einen Vorsprung von 2-3 Jahren gegenüber der Konkurrenz, was ein, zumindest temporärer Wettbewerbsvorteil ist. Auch hat Heliocentris durch die Übernahme von E Fuel Cell Solutions GmbH seine Kompetenz bei der Brennstoffzellentechnologie weiter gestärkt.

Das die Produkte wirklich flächendeckend gebraucht werden, zeigt die Gewinnung des Auftrages für den Aufbau des Mobilfunknetzes in Myanmar, wo man für Telenor und Ooredoo 150 hybride Versorgungssystem für Mobilfunkmasten aufstellet, was ein Durchbruch für das Berliner Unternehmen ist, da insgesamt 2000 Stationen errichtet werden sollen (Flächendecken wohl 18.000 notwendig) und dieser Auftrag fast dem doppelten Jahresumsatz von 2013 entspricht. Auch entscheidet sich ein großer Telekommunikationskonzern nicht leichtfertig für eine neue Technologie, was daher als wichtiger Türöffner für weitere Märkte dienen kann und auch die Produktqualität unterstreicht.

Das Geschäftsmodell ist aber immer von der Gewinnung von Großaufträgen abhängig, was riskant und volatil ist und auch als Zulieferer von Komponenten kann man keine hohe Margen erzielen. Die Marke ist außerdem noch recht unbekannt.

Bewertung Geschäftsmodel, Produkt, Wettbewerbsvorteil und Marke der Heliocentris Aktie

7/10

Research über Markt, Wettbewerb und Marktperspektive der Heliocentris Energy Solutions Aktie

In den Emerging Markets ist Mobilfunk bereits jetzt sehr wichtig, was den Bedarf nach Netzausbau weiter forciert, wovon Heliocentris profitieren sollte, da dort meist kein flächendeckendes Stromnetz vorhanden ist. Allerdings sinken die Ersparnisse durch den niedrigen Dieselpreis, was die kurzfristige Nachfrage nach neuen Produkten senkt. Die Technologie lässt aber auch aus diesem Gebiet heraus neue Anwendungsfelder erschließen. Der Markt ist durchaus groß und die Perspektive gegeben.

Es gibt aber durchaus starke Wettbewerber im Energiemanagementbereich, wie McPhy aus Frankreich und einige Start-Ups oder auch Brennstoffzellen Unternehmen wie Ballard Power oder SFC Energy.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Heliocentris Energy Solutions Aktie

Heliocentris wird von Ayad Abul-Ella seit 2011 geführt, der Dr. Henrik Collel ersetzt, der nun CTO wird, was ungewöhnlich ist. Abul-Ella war lange Zeit bei Siemens, wo er die Vermarktung innovativer Produkte zuständig war.

Befremdlich ist das schnelle Ausscheiden des CFO´s, was nicht für die Unternehmenskultur spricht und auch die Gründer sind mehr an Bord. Dass man es als positiv darstellt, dass man keinen gewonnen Auftrag an die Konkurrenz noch abgegeben musste, ist ebenfalls ungewöhnlich und lässt einige Fragezeichen offen. Für mehr Transparenz und Aufmerksamkeit soll auch der Wechsel vom Freiverkehr in den Prime Standard sorgen.

Einige VC´ sind an Heliocentris beteiligt, wie Ruffer European Fund, Conduit Ventures, Alcazar, Enertech, bmp media Investors (Baut Beteiligung ab) und der Entrepreneurs Fund. Der Streubesitz ist aber größer als 50%, wodurch eine Preisbildung durch den Markt erfolgen kann.

6/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Heliocentris Energy Solutions Aktie

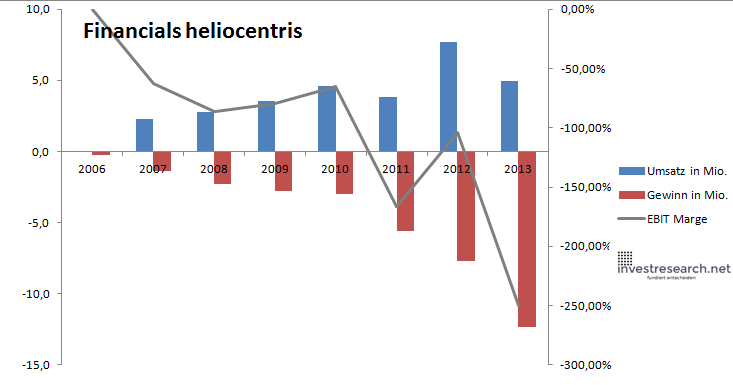

Zwar scheint Licht am Ende des Tunnels zu sein, aber Heliocentris verbrennt immer noch Geld, was es eigentlich nicht hat, wodurch immer wieder Kapitalerhöhungen notwendig waren. Dies ist für ein Unternehmen das bereits 1995 gegründet worden ist eigentlich sehr unbefriedigend.

Erst ab einem Umsatzlevel von über 20 Mio, sollte Heliocentris die Profitabilität erreichen, was von einzelnen Großaufträgen abhängig ist. Aber hohe Margen werden wohl erst bei neunstelligen Umsätzen erzielt, was noch sehr weit weg ist.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Umsatz in Mio. | 2,3 | 2,8 | 3,6 | 4,6 | 3,8 | 7,7 | 4,9 | |

| EBIT in Mio. | -0,3 | -1,4 | -2,4 | -2,8 | -3,0 | -6,4 | -8,0 | -12,3 |

| Gewinn in Mio. | -0,3 | -1,4 | -2,3 | -2,8 | -3,0 | -5,6 | -7,7 | -12,3 |

| EBIT Marge | -62,53% | -86,57% | -79,46% | -65,19% | -166,10% | -104,21% | -250,23% | |

| Wachstum | 22,55% | 28,13% | 29,09% | -17,10% | 100,78% | -35,92% | ||

| Assets in Mio. | 3 | 5 | 5 | 6 | 5 | 9 | 12 | 15 |

| Equity in Mio. | 2 | 4 | 4 | 6 | 4 | 6 | 9 | 12 |

| ROA | -9,43% | -28,18% | -43,79% | -43,15% | -59,21% | -65,49% | -63,38% | -80,42% |

| ROE | -12,31% | -32,14% | -51,60% | -49,11% | -74,21% | -94,00% | -83,49% | -104,71% |

| # Aktien in T | 1.200 | 2.250 | 2.250 | 3.050 | 3.965 | 3.965 | 6.188 | 8.650 |

| Div Rendite | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | |

| Kurs Jahrende | 4,41 | 5,72 | 5,58 | 5,02 | 4,92 | 5,42 | 6,04 | 6,00 |

| Börsenwert in Mio. | 5 | 13 | 13 | 15 | 19 | 21 | 37 | 52 |

| KGV | neg. | neg. | neg. | neg. | neg. | neg. | neg. | neg. |

4/10

investresearch Beurteilung und Bewertung der Heliocentris Energy Solutions Aktie

Hier übersteigen derzeit die Risiken die Chancen, weswegen man Heliocentris erstmal auf die Watchlist nehmen sollte.

5,9/10

=> Faires KGV: 12

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder, der regelmäßig mit auf investresearch analysierten Aktien handelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Heliocentris Energy Solutions Aktienkurs

Heliocentris Energy Solutions NA Aktie

Kursanbieter: ![]()

| Name | HELIOCENTRIS ENERGY SOLUTIONS AG NA |

| ISIN | DE000A1MMHE3 |

| WKN | A1MMHE |

| Kürzel | H2FA-XE |

| Anlageuniversum | Aktien Sonstige |

| Faires KGV | 12 |

| investresearch Bewertung | 5,9 |

| Unternehmensfaktoren | 7 |

| Business Model | 6 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 7 |

| Marke | 6 |

| Marktfaktoren | 7 |

| Marktwachstum | 8 |

| Marktgrösse | 7 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 6 |

| Management | 6 |

| Unternehmenskultur | 5 |

| Strategie | 6 |

| Entrepreneurship | 6 |

| Finanzfaktoren | 4 |

| ROA | -101,89% |

| EBIT Margin | -250,23% |

| Umsatzwachstum 5J | 13,92% |

| EBITDA Wachstum 5J | -40,18% |

| KGV LTM bei Veröff. | N/A |