GFT ist ein IT-Beratungsunternehmen, das sich auf die Finanz- und Bankenbranche fokussiert hat und empfohlene Lösungen auch selber IT-mäßig umsetzen kann. Banken können mit GFT ihre IT-Prozesse outsourcen und dadurch Kosten sparen oder notwendige Transformationsprozesse von GFT abwickeln lassen. GFT bietet dabei kostengünstige Umsetzung der neuen Regulierungsanforderungen an, was in Zeiten von Einsparung für Banken natürlich interessant ist. Da man hier auch Mitarbeiter in Spanien, Polen und Brasilien zurückgreift, kann man deutlich günstiger sein als lokale deutsche Anbieter. Rund zwei Drittel der Umsätze werden mit Kunden aus dem Finanzdienstleistungssektor erzielt. In den vergangenen 25 Jahren haben die Stuttgarter hier viel Know-how angesammelt und sich damit als Experte in diesem Thema positioniert. Unter anderen setzen Banco Santander, Commerzbank, Deutsche Bank, Deka und Goldman Sachs auf die Dienste von GFT.

Aber auch im Bereich mobile Payment ist GFT unterwegs, so hat man in Kooperation mit dem Zahlungsverkehr-Dienstleister SIA ein neues digitales Portemonnaie (Digital Wallet) mit Namen „Jiffy“ in Italien eingeführt, das auch Überweisungen an Einzelpersonen unterstützt. Mit Code_n verfügt GFT auch über eine Plattform wo sich Start-Ups und Banken austauschen und kooperieren können, was immer wichtiger werden wird.

Ein Wettbewerbsvorteil ist der hohe Lock-In Effekt, da Banken, wenn sie sich einmal für einen Anbieter entscheiden, nur ungern wechseln, was auch an der hohen Komplexität der IT-Systemen liegt und GFT bisher noch nie einen Kunden in diesem Bereich verloren hat.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der GFT Aktie

7/10

Research über Markt, Wettbewerb und Marktperspektive der GFT Aktie

Große Banken arbeiten überwiegend mit einer selbst entwickelte oder angepasster Software, die nicht durch Standardprodukte ersetzt werden kann, was einen hohen Bedarf an Wartung und Service impliziert, woran GFT gut verdienen kann. Dazu kommt, dass die Bankenwelt immer datenintensiver und komplexer wird. Die Marktperspektive ist also gut und die zunehmende Regulierung kommt GFT eher entgegen. Bisher ist der Outsourcing Markt von Banken von überschaubarer Größe, hat aber das Potenzial dies zu ändern.

Allerdings gibt es auch durchaus Wettbewerber bei Beratung und Software für Banken und beim Outsourcing ist Indien deutlich günstiger.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der GFT Aktie

GFT wird von Ulrich Dietz geleitet, der das Unternehmen auch mitgegründet und aufgebaut hat und 1999 an die Börse brachte und an diesen immer noch mit einem knappen Drittel beteiligt ist. Dietz hat Maschinenbau an der Fachhochschule Reutlingen und Furtwangen studiert und wurde 2011 von EY zum Entrepreneur des Jahres ausgezeichnet. Neben Dietz ist auch der ehemalige Finanzvorstand und BDI Geschäftsführer Markus Kerber an GFT beteiligt.

Auch setzt man auf anorganische Zukäufe wie zuletzt die Übernahme der britischen Rule Financial zeigt, die auf das Investmentbanking fokussiert ist, ist aber auch konsequent, wenn es nicht so funktioniert, wie der Verkauf von Emagine beweist.

Die Stimmung im Unternehmen ist gut, da die Ziele als realistisch und die Aufgaben als interessant wahrgenommen werden. Der Kollegzusammenhalt wird gelobt, während es durchaus Kritik an einzelnen Vorgesetzten gibt.

8/10

Analyse Wachstum, Gewinn, Bilanz und Margen der GFT Aktie

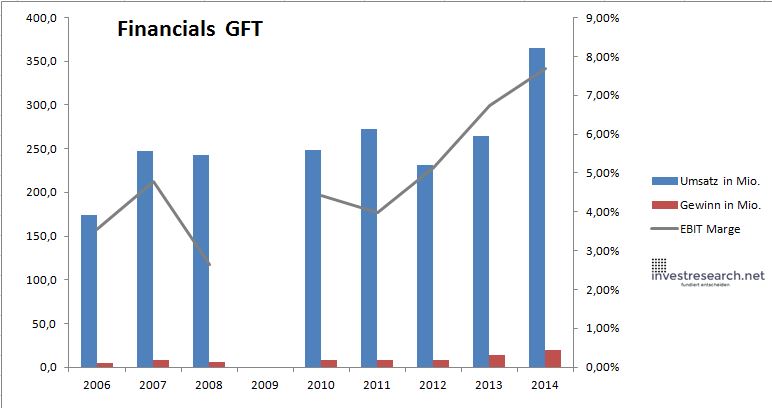

Zwar ist das Wachstum teilweise auch durch Zukäufe erkauft, aber trotzdem konnte GFT mit beeindruckende jährlichen Zuwachsraten in den letzten Jahren punkten, was auch zur Aufnahme in den TecDAX geführt hat. Zwar ist man primär ein Beratungsunternehmen, aber durch das intelligente Outsourcing in Niedriglohnstandorte und das sehr spezifische Wissen mit teilweise eigenen Produkten, sowie der robusten Nachfrage der Bankenbranche, erzielt man eine sehr zufriedenstellende Rendite und Marge.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 173,7 | 247,1 | 242,2 | 248,3 | 272,4 | 230,7 | 264,3 | 365,3 | |

| EBIT in Mio. | 6,1 | 11,8 | 6,4 | 11,0 | 10,8 | 11,9 | 17,8 | 28,1 | |

| Gewinn in Mio. | 5,1 | 8,6 | 6,0 | 7,8 | 8,3 | 8,3 | 13,7 | 20,0 | |

| EBIT Marge | 3,54% | 4,78% | 2,64% | 4,41% | 3,98% | 5,15% | 6,72% | 7,69% | |

| Wachstum | 43,60% | 42,26% | -1,95% | #DIV/0! | 9,71% | -15,31% | 14,56% | 38,23% | |

| Assets in Mio. | 88 | 107 | 107 | 120 | 133 | 131 | 162 | 268 | |

| Equity in Mio. | 46 | 54 | 60 | 69 | 73 | 77 | 80 | 93 | |

| ROA | 5,83% | 8,04% | 5,63% | 6,47% | 6,24% | 6,36% | 8,42% | 7,44% | |

| ROE | 11,00% | 15,91% | 10,06% | 11,31% | 11,30% | 10,82% | 17,00% | 21,35% | |

| # Aktien in T | 26.325 | 26.325 | 26.325 | 26.325 | 26.326 | 26.326 | 26.326 | 26.326 | |

| Div Rendite | 0,00% | 0,00% | 4,54% | 4,41% | 4,01% | 4,94% | 4,94% | 2,60% | |

| Kurs Jahrende | 2,53 | 3,15 | 1,30 | 4,13 | 2,72 | 3,24 | 6,45 | 12,42 | |

| Börsenwert in Mio. | 67 | 83 | 34 | 109 | 72 | 85 | 170 | 327 | |

| KGV | 13,0 | 9,6 | 5,7 | 14,0 | 8,6 | 10,2 | 12,4 | 16,4 |

8/10

investresearch Beurteilung und Bewertung der GFT Technologies Aktie

Tolle Erfolgsgeschichte, die vom weiteren Fintech Trend und der Nachfrage profitieren sollte, jedoch ist die Aktie für ein Beratungsunternehmen auch nicht mehr sonderlich günstig und viel Gutes auch schon Kurs enthalten. Bei GFT sollte man daher erstmal abwarten.

7,6/10

=> Faires KGV: 18

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

GFT Aktienkurs

GFT Technologie Aktie

Kursanbieter: ![]()

| Name | GFT TECHNOLOGIES AG |

| ISIN | DE0005800601 |

| WKN | 580060 |

| Kürzel | GFT-XE |

| Anlageuniversum | Aktien TECDAX |

| Faires KGV | 18 |

| investresearch Bewertung | 7,6 |

| Unternehmensfaktoren | 7 |

| Business Model | 7 |

| Wettbewerbsvorteil | 8 |

| Produktqualität | 8 |

| Marke | 6 |

| Marktfaktoren | 7 |

| Marktwachstum | 8 |

| Marktgrösse | 7 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 8 |

| Management | 7 |

| Unternehmenskultur | 7 |

| Strategie | 8 |

| Entrepreneurship | 9 |

| Finanzfaktoren | 8 |

| ROA | N/A |

| EBIT Margin | 7,91% |

| Umsatzwachstum 5J | N/A |

| EBITDA Wachstum 5J | N/A |

| KGV LTM bei Veröff. | 22,0 |