Foris ist ein Anbieter von Prozesskostenfinanzierung und ermöglicht es Klägern Prozesskosten zu übernehmen und dafür mit einem Anteil vom Gewinn entschädigt zu werden. Außerdem wird unter foris.de ein Anwaltsverzeichnis betrieben und mit Foris Lingua ein Übersetzungdienst angeboten. Gründern wird außerdem die Tochter Go Ahead bekannt sein die Limited Gründung in England für deutsche Gründer vornimmt und auch bei UG und GmbH Gründungen hilft. Mit Foratis hat Foris auch eine Tochter für Vorratsgesellschaften, wodurch man sehr schnell gründen kann, was aber dann auch kostet.

Kern ist jedoch die erstmals in Deutschland 1998 lancierte Prozesskostenfinanzierung, was es Klägern (Unternehmen oder Privatpersonen) ohne Liquidität ermöglicht, trotzdem einen Prozess anzustreben und dafür einen Teil des Streitwertes abzutreten. Durch die jahrelange Erfahrung am Markt, hat man hier einen gewissen Vorteil, der aber durch die überschaubare finanzielle Stärke des Unternehmens ausgeglichen wird. Insgesamt ist die finanzielle Leistung hier enttäuschend und sogar eine Einstellung überlegenswert, da das Segment Kapital bindet und man für die wirklich großen Fälle nicht gut genug finanziert ist. Auch hatte man teilweise Probleme die Erfolgsbeteiligung gegenüber dem Kunden einzutreiben, was bedenklich ist. Die Produktqualität ist im Schnitt also mäßig und die Marke außer Go Ahead auch nicht bekannt.

Übersetzungsdienstleistungen für Anwälte sind eine Nische in einem sonst sehr umkämpften Markt, aber hier können auch schnell Schadenersatzdrohungen fällig werden, wenn es zu Fehlern kommt. Das Foris Anwaltsverzeichnis wird vor allem als Werbemedium für Foris genutzt und bringt nur geringe Umsatzbeiträge. Die Foratis AG mit ihren Vorratsgesellschaften kann zwar hohe Umsätze ausweisen, die aber von niedrigen Rohmargen geprägt sind.

Go Ahead ist der stabilste Profitabilitätsbringer im Konzern und kann daher das schwankende Prozessfinanzierungsgeschäft ausgleichen.

Die Umsatzquellen sind daher recht unterschiedlich, was das Risiko diversifiziert und man sich als ein etwas digitalerer Anbieter in der angestaubten Jurabranche positioniert hat. Vor allem Go Ahead macht einen guten Eindruck und ist im Markt gut positioniert, während das Foris Verzeichnis wohl eine optische Überarbeitung benötigen würde. Gut ist aber der Foris Prozesskostenrechner und App, wo man schnell einen Überblick über Rechtskosten erhalten kann und sich gegebenenfalls ein Angebot von Foris einholen lassen kann, was ähnlich wie eine Versicherung wirkt.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der Foris Aktie

6/10

Research über Markt, Wettbewerb und Marktperspektive der Foris Aktie

Foris ist der größte versicherungsunabhängige Anbieter von Prozesskostenfinanzierung in Deutschland und tritt vor allem gegen große Versicherungskonzerne in den Wettbewerb, die aber nicht so fokussiert auf diese Marktnische sind. Der Markt ist allerdings reguliert, da Prozesskosten gesetzlich auch festgelegt werden und das 2. Kostenrechtmodernisierungsgesetz von 2103 soll sich auf die Verzinsung von Prozesskosten eher negativ auswirken, könnte aber auch die Nachfrage danach beleben, da ein erhöhter Liquiditätsbedarf besteht.

Die Tochter Go Ahead ist marktführend bei der Gründung von limiteds, und leidet etwas unter der Etablierung der UG, die man zwar auch anbietet, aber wo es weniger Aufwand und Beratungsbedarf gibt.

6/10

Management, Strategie, Investor Relations und Unternehmenskultur der Foris Aktie

Die Foris AG wird von Ralf Braun und Theo Paeffgen (Ersetzung durch Headhunter von Herrn Falk) geführt. Das Unternehmen wird aber von einem Art Clan im Aufsichtsrat kontrolliert, der nicht immer aufgeschlossen neuen Ideen gegenüber steht, aber immerhin „skin in the game“ hat. Paeffgen gilt als Sanierungsberaterauch wenn Remos Aircraft wo er tätig war pleiteging.

Es wurde Kritik am Führungsstil laut und die Gesellschaft erscheint mit der Anzahl Vorstände etwas verkopft und auch der Abgang von Falk ist ein Anzeichen für Unruhe im Unternehmen, das in der Vergangenheit einen regen Wechsel an Führungspersonal hatte.

Strategisch möchte die Foris AG ausgehend vom Kerngeschäft mehr periphere Dienstleistungen anbieten, was neben eine Intensivierung der Prozesskostenfinanzierung zur einer Stabilisierung des Umsatzes und Ergebnisses beitragen soll, was sonst auch stark vom Erfolg einzelner Schiedsverfahren abhängig ist.

Erwähnenswert ist das Übernahmeangebot durch die Deutsche Balaton, mit der man sich auch einen Rechtsstreit leistete.

6/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Foris Aktie

Das Ergebnis der Foris AG ist sehr schwankend, aber das Ziel ist es eine durchschnittlich Eigenkapitalrendite von über 10% zu erzielen. Die hohe Löschungsquote der Limiteds, wofür nochmals eine hohe Gebühr verlangt werden kann, könnte aber zum Problem werden.

Die Eigenkapitalquote ist auch dank der hohen Nettofinanzposition und der eigenen Immobilie (Kurt-Schumacher-Straße 18-20 in Bonn) sehr gut und sichern den Aktienkurs von Foris nach unten ab, ist aber auch aufgrund des Geschäftsmodells notwendig.

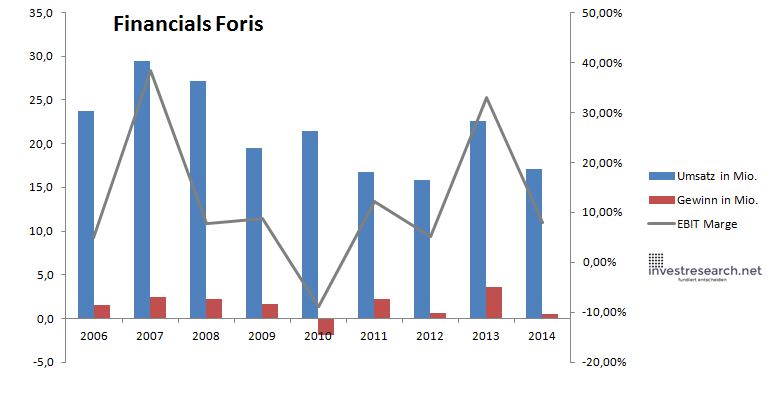

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 23,8 | 29,5 | 27,2 | 19,5 | 21,4 | 16,8 | 15,8 | 22,6 | 17,1 |

| EBIT in Mio. | 1,2 | 11,3 | 2,1 | 1,7 | -1,9 | 2,1 | 0,8 | 7,4 | 1,4 |

| Gewinn in Mio. | 1,6 | 2,5 | 2,2 | 1,7 | -1,9 | 2,2 | 0,7 | 3,6 | 0,5 |

| EBIT Marge | 4,94% | 38,36% | 7,74% | 8,84% | -8,86% | 12,26% | 5,20% | 32,92% | 7,96% |

| Wachstum | 27,59% | 23,96% | -7,61% | -28,17% | 9,71% | -21,77% | -5,74% | 42,73% | -24,14% |

| Assets in Mio. | 16 | 21 | 23 | 23 | 19 | 20 | 20 | 21 | 21 |

| Equity in Mio. | 10 | 12 | 15 | 17 | 15 | 17 | 18 | 19 | 19 |

| ROA | 10,14% | 11,95% | 9,62% | 7,51% | -9,91% | 10,94% | 3,28% | 17,04% | 2,34% |

| ROE | 15,75% | 20,25% | 14,56% | 10,20% | -12,25% | 13,02% | 3,79% | 19,33% | 2,61% |

7/10

investresearch Beurteilung und Bewertung der Foris Aktie

Die letzten Finanzzahlen enttäuschten, was aber auch an den normalen Schwankungen des Geschäftsmodells liegt. Die Go Ahead AG alleine sollte die Marktkapitalisierung von 15 Mio. Euro abdecken, weswegen die Foris AG unterbewertet erscheint und eine ordentliche Dividendenrendite, die wenig mit den Märkten korreliert das Warten entlohnt. Beim Management gibt es aber einige Fragezeichen und man sollte bessre Finanzzahlen in 2015 abwarten.

6,2/10

=> Faires KGV: 12

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

| Name | Foris |

| ISIN | DE0005775803 |

| WKN | 577580 |

| Kürzel | FRS-FF |

| Anlageuniversum | Aktien Sonstige |

| Faires KGV | 12 |

| investresearch Bewertung | 6,2 |

| Unternehmensfaktoren | 6 |

| Business Model | 7 |

| Wettbewerbsvorteil | 6 |

| Produktqualität | 6 |

| Marke | 6 |

| Marktfaktoren | 6 |

| Marktwachstum | 6 |

| Marktgrösse | 6 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 6 |

| Softfaktoren | 6 |

| Management | 6 |

| Unternehmenskultur | 6 |

| Strategie | 6 |

| Entrepreneurship | 7 |

| Finanzfaktoren | 6 |

| ROA | 18,94% |

| EBIT Margin | 9,25% |

| Umsatzwachstum 5J | -1,69% |

| EBITDA Wachstum 5J | 10,72% |

| KGV LTM bei Veröff. | 28,1 |