Die Euromicron AG ist ein Unternehmen das Netzwerkkomponenten entwickelt, produziert und vertreibt und der ITK Branche zugeordnet werden kann. Neben dem Verkauf von Hardwareprodukten spielt auch das Projektgeschäft eine große Rolle bei der Euromicron.

Ein Produktbeispiel der Euromicron ist Primus 4.0, was ein zentraler Bestandteil der Smartfactory bilden kann. Das Kerngeschäft bilden aber aktive und passive Netzwerkkomponenten und Beschallungssysteme. Zu den angebotenen Lösungen des Unternehmens gehören auch intelligente Netzwerke, Unified Communication, PMR-Lösungen und Sicherheitslösungen.

Der Großteil des Umsatzes wird in Deutschland erzielt und wodurch eine Abhängigkeit vom Heimatmarkt besteht. Das Geschäftsmodell ist nicht sonderlich attraktiv da man in Commodity Business und Projektgeschäft tätig ist. Hier fällt es schwierig sich wirklich zu differenzieren und hohem Maße zu erzielen. Ein starker Wettbewerbsvorteil oder eine starke Marke kann die Euromicron auch nicht vorweisen.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der Euromicron Aktie

6/10

Research über Markt, Wettbewerb und Marktperspektive der Euromicron Aktie

Die Euromicron ist auf vielen verschiedenen Märkten tätig und kann als ITK Unternehmen allgemein einer großen Marktgröße vorweisen. Der Wettbewerb ist allerdings meist sehr hart und die Wachstumsperspektive nicht sonderlich stark, denn das Thema Industrie 4.0 muss erst noch zeigen ob es wirklich eine positive und signifikante Bedeutung für das Unternehmen hat. Wettbewerber sind beispielsweise Huber und Suhner, sowie Nexans.

Auch ist der ITK Markt relativ zyklisch und staatlich reguliert.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Euromicron Aktie

Die Euromicron AG wird inzwischen von Bettina Meyer geleitet, die von Herrn Späth übernahm. Frau Späth war lange bei der Deutschen Bank AG und zuvor Compliance in die Rechtsabteilung verantwortlich soll daher diesen vernachlässigten Bereich bei der Euromicron stärken. Ob sie als interne Lösung aber glaubhaft einen starken Wandel verkörpern kann, bleibt abzuwarten.

Mit der Agenda 500 sollten Kosten gesenkt und das Unternehmen restrukturiert und viele Tochtergesellschaften besser integriert werden. Durch viele Zukäufe die nicht gut integriert worden sind wurden zwar Zukunftsvisionen geschaffen, aber die Profitabilität hat darunter stark gelitten. Es gibt aber durchaus die Möglichkeit dass der neue Vorstand hier aufräumt.

Da es bei der Euromicron zu Bilanz Unregelmäßigkeiten kam, gab es einen größeren Umbruch in der Führungsmannschaft, was ein schlechtes Zeichen für die Unternehmenskultur ist. Die Euromicron hat an wohl Projektwerte zu hoch auch ausgewiesen muss sich korrigieren, was einem Unternehmen in dieser Größenordnung nicht passieren sollte und den Verdacht der Manipulation nahelegt.

5/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Euromicron Aktie

In der Bilanz gibt es einige Risiken, da der Goodwill Anteil sehr hoch ist und wohl nicht mehr den Marktwerten entspricht. Daher täuscht der hohe Buchwert und sollte nicht als Anlass genommen werden die Aktien zu investieren. Diesem guten Spiel stehen relativ hohe Schulden gegenüber was das Unternehmen riskant macht.

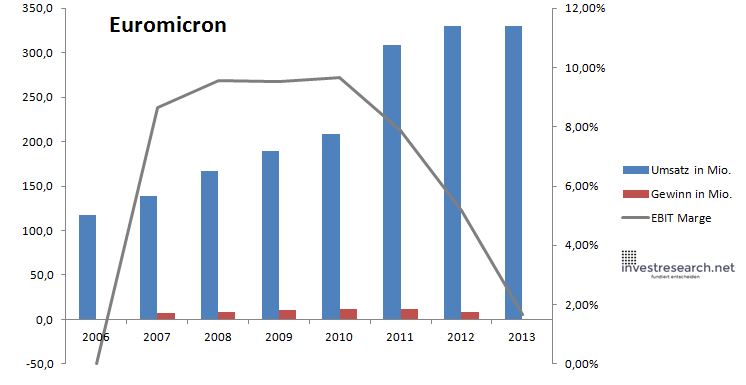

Der Umsatz konnte aber durchaus, wenn auch anorganisch, die letzten Jahre gesteigert werden auch wenn man nicht sonderlich profitabel war. Auch muss sie abgewartet werden Zahlen nur Luftnummern waren.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Umsatz in Mio. | 116,9 | 138,6 | 167,2 | 189,4 | 208,1 | 308,0 | 330,0 | 329,4 |

| EBIT in Mio. | 12,0 | 16,0 | 18,0 | 20,1 | 24,2 | 17,1 | 5,5 | |

| Gewinn in Mio. | 7,0 | 8,1 | 10,7 | 11,5 | 12,2 | 8,6 | -0,9 | |

| EBIT Marge | 8,66% | 9,57% | 9,52% | 9,67% | 7,86% | 5,18% | 1,67% | |

| Wachstum | 18,57% | 20,66% | 13,26% | 9,87% | 48,01% | 7,14% | -0,20% | |

| Assets in Mio. | 132 | 153 | 172 | 191 | 254 | 280 | 300 | |

| Equity in Mio. | 67 | 70 | 74 | 86 | 97 | 119 | 122 | |

| ROA | 5,30% | 5,26% | 6,25% | 6,01% | 4,82% | 3,06% | -0,30% | |

| ROE | 10,49% | 11,59% | 14,46% | 13,36% | 12,54% | 7,18% | -0,73% | |

| # Aktien in T | 4.660 | 4.660 | 4.660 | 4.660 | 5.126 | 6.664 | 6.664 | 6.664 |

| Div Rendite | 3,55% | 3,59% | 4,12% | 5,93% | 8,30% | 5,74% | 6,50% | 1,52% |

| Kurs Jahrende | 20,69 | 18,29 | 10,06 | 15,02 | 20,79 | 15,93 | 18,14 | 14,35 |

| Börsenwert in Mio. | 96 | 85 | 47 | 70 | 107 | 106 | 121 | 96 |

| KGV | 12,2 | 5,8 | 6,5 | 9,3 | 8,7 | 14,1 | neg. |

6/10

investresearch Beurteilung und Bewertung der Aktie

Auf den Umsatz gesehen erscheint die Euromicron günstig jedoch erfolgte der Kursabsturz nicht ohne Grund. Für spekulative Anleger ergibt sich hierdurch aus eine Turnarround Chance, deshalb die Aktie beobachten sollten. Konservative Investoren sollten die Aktien jedoch meiden, da nicht ganz klar ist welche Risiken in der Bilanz schlummern wie das Unternehmen eigentlich Geld verdient.

6,0/10

=> Faires KGV: 12

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Euromicron Aktienkurs

euromicron Aktie

Kursanbieter: ![]()

| Name | EUROMICRON AG NA. |

| ISIN | DE000A1K0300 |

| WKN | A1K030 |

| Kürzel | EUCA-XE |

| Anlageuniversum | Aktien Sonstige |

| Faires KGV | 12 |

| investresearch Bewertung | 6,0 |

| Unternehmensfaktoren | 6 |

| Business Model | 6 |

| Wettbewerbsvorteil | 6 |

| Produktqualität | 7 |

| Marke | 6 |

| Marktfaktoren | 7 |

| Marktwachstum | 7 |

| Marktgrösse | 7 |

| Wettbewerb | 6 |

| Zyklen und Regulierungen | 6 |

| Softfaktoren | 5 |

| Management | 5 |

| Unternehmenskultur | 5 |

| Strategie | 5 |

| Entrepreneurship | 6 |

| Finanzfaktoren | 6 |

| ROA | -0,29% |

| EBIT Margin | 4,75% |

| Umsatzwachstum 5J | 14,88% |

| EBITDA Wachstum 5J | -5,32% |

| KGV LTM bei Veröff. | N/A |