EQS ist ein Anbieter von Onlinekommunikation im Bereich Investor Relations.

EQS Group Aktienanalyse

Produkt, Marke und Geschäftsmodell der EQS Aktie

Über 7000 Unternehmen verlassen sich darauf ihre Ad-Hoc Meldungen regelkonform über Produkte der EQS Gruppe zu publizieren. Auch entwickelt die EQS Gruppe Konzernwebseiten und Apps, erstellt Onlineberichte und ist an der Ariva.de Finanzplattform beteiligt.

Der Umsatz teilt sich dabei auf die Produkte Regulatory Information & News, sowie Product & Services aus. Letzteres schwächelte in 2014 aufgrund der niedrigeren Anzahl an Mittelstandsanleihenemissionen und setzt sich aus Reports & Webcasts, Websites & Platforms, sowie Distribution & Media zusammen.

Das Hauptprodukt von EQS sind das EQS Cockpit und der CONTACT MANAGER, die 2015 mit einer neuen Version an den Start gehen, sowie der Versand von Finanzmitteilungen an Pressevertreter, was ca. 15.000 pro Jahr sind, was sich aus Meldepflichten und freiwilligen News (Corporate Publishing) zusammensetzt. Das EQS Cockpit lässt Investor Relations Verantwortliche alle notwendige Nachrichten erkennen und rechtzeitig versenden.

Organisatorisch gehören folgende Unternehmen zur EQS Group:

- DGAP GmbH (News & Meldepflichten)

- EQS Financial Markets & Media GmbH

- EQS Corporate Communications GmbH

- EQS Schweiz AG

- EQS Asia

- EquityStory RS (Russland)

- de AG (25%)

Die alle zu einer Dachmarke zusammengefasst werden. Durch die Versendung der Finanznachrichten ist das Unternehmen deutlich bekannter, als es seiner Größe zustehen würde und beim Versenden von Pflichtmeldungen genießt die EQS Group eine sehr starke Wettbewerbsposition. Die Produktqualität ist aber nicht so hoch, da es sich vor allem um einen smarten und technologisch erweiterten Presseverteiler als Mehrwert handelt und Produkte wie Telefonkonferenzen bieten auch andere Unternehmen an. Das Produkt erfüllt jedoch seinen Zweck und fast alle DAX Konzerne nutzen es.

7/10

Research über Markt, Wettbewerb und Marktperspektive der EQS Aktie

EQS ist in einer absoluten Nische tätig, was aber den Wettbewerb dort niedrig hält. Die Kosten für Unternehmen sind gering, aber es ist eher von einer Verstärkung von Online Kommunikation auszugehen und Services wie Einreichungen beim elektronischen Bundesanzeiger und Onlinegeschäftsberichte ist durchaus ein Wachstumsfeld. Der Eintritt in Coporate Publishing hat außerdem dem Markt vergrößert, da Kunden nun nicht nur börsennotierte Unternehmen sein müssen.

Was auf dem deutschen Heimatmarkt klappt, muss nicht im Ausland auch gelingen und die Russlandkrise zeigt, dass geographische Expansionen ein zusätzliches politisches Risiko enthalten.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der EQS Aktie

Der Gründer und Vorstand Achim Weik hält ein gutes Viertel der Anteile und ist daher unternehmerisch motiviert. Weik studierte nach seiner Banklehre VWL und BWL in Augsburg und war zuvor bei der Commerzbank.

Auch der Vorstand Christian Pfleger ist signifikant am Unternehmen beteiligt. Mit der Investment AG für langfristige Investoren verfügt die EQS Gruppe über eine der besten Valueinvestoren als Anteilseigner, was für den fundamentalen Wert des Unternehmens spricht. Alle regionalen Geschäftsführer verfügen über eine MBA Ausbildung.

Strategisch expandiert EQS nach Asien und hat dort die Firma TodayIR übernommen, um vom dort wachsenden Kapitalmarkt zu profitieren, da man im Heimatmarkt an die Grenzen des Wachstums gestoßen ist. Die Investitionen sind aber bei neuen Märkten überschaubar und werden nur dort vorgenommen, wo eine Marktführerschaft möglich ist. Der Service für die Einreichung von E-Bilanzen verspricht zusätzliches Wachstumspotenzial auch mit kleineren Firmen. Bis 2015 möchte EQS europäischer Marktführer für Online Investor Relations werden.

8/10

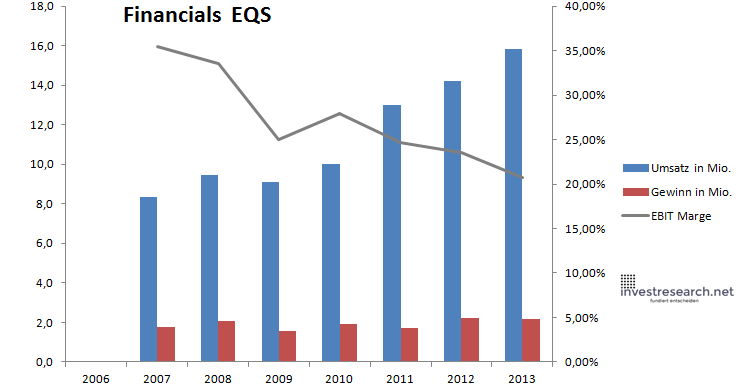

Analyse Wachstum, Bilanz und Margen der EQS Group Aktie

Seit dem Börsengang 2006 konnte außer 2009 in jedem Jahr der Umsatz gesteigert werden, auch wenn die EBIT Marge wohl auch aufgrund der Investitionen und der Erweiterung des Produktmixes in niedrig margigere Produkte sich verschlechtert hat.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Umsatz in Mio. | 8,4 | 9,5 | 9,1 | 10,0 | 13,0 | 14,2 | 15,8 | |

| EBIT in Mio. | 3,0 | 3,2 | 2,3 | 2,8 | 3,2 | 3,4 | 3,3 | |

| Gewinn in Mio. | 1,8 | 2,1 | 1,6 | 1,9 | 1,7 | 2,2 | 2,2 | |

| EBIT Marge | 35,45% | 33,59% | 25,02% | 27,96% | 24,62% | 23,57% | 20,71% | |

| Wachstum | #WERT! | 13,04% | -3,90% | 10,29% | 29,83% | 9,36% | 11,31% | |

| Assets in Mio. | 10 | 12 | 12 | 13 | 15 | 15 | 19 | |

| Equity in Mio. | 7 | 9 | 10 | 11 | 12 | 13 | 15 | |

| ROA | 18,07% | 18,14% | 13,52% | 14,99% | 11,65% | 14,32% | 11,76% | |

| ROE | 24,02% | 23,01% | 16,00% | 17,41% | 13,73% | 16,67% | 15,00% | |

| # Aktien in T | 1.190 | 1.190 | 1.190 | 1.190 | 1.190 | 1.190 | 1.190 | 1.190 |

| Div Rendite | 0,00% | 2,65% | 3,13% | 2,83% | 3,75% | 3,12% | 2,99% | 2,58% |

| Kurs Jahrende | 13,79 | 22,30 | 17,70 | 17,94 | 20,89 | 22,00 | 26,21 | 30,90 |

| Börsenwert in Mio. | 16 | 27 | 21 | 21 | 25 | 26 | 31 | 37 |

| KGV | 15,0 | 10,1 | 13,4 | 12,9 | 15,5 | 14,1 | 16,9 |

8/10

investresearch Beurteilung und Bewertung der EQS Aktie

Nischenanbieter mit relativ krisenresistenten Geschäftsmodell, das man bei Schwäche kaufen kann.

7,6/10

=> Faires KGV: 18

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

EQS Group Aktienkurs

| Name | EQS GROUP AG |

| ISIN | DE0005494165 |

| WKN | 549416 |

| Identifier | EQS-XE |

| Anlageuniversum | Aktien Sonstige |

| Faires KGV | 18 |

| investresearch Bewertung | 7,6 |

| Unternehmensfaktoren | 7 |

| Business Model | 6 |

| Wettbewerbsvorteil | 8 |

| Produktqualität | 7 |

| Marke | 8 |

| Marktfaktoren | 7 |

| Marktwachstum | 7 |

| Marktgrösse | 5 |

| Wettbewerb | 8 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 8 |

| Management | 7 |

| Unternehmenskultur | 8 |

| Strategie | 8 |

| Entrepreneurship | 10 |

| Finanzfaktoren | 8 |

| ROA | 12,21% |

| EBIT Margin | 20,71% |

| Umsatzwachstum 5J | 11,09% |

| EBITDA Wachstum 5J | 2,36% |

| KGV LTM bei Veröff. | 18,7 |