Elmos Semiconductor ist, wie der Name vermuten lässt, ein Halbleiterhersteller, der sich auf Mixed-Signal-Lösungen (ASICs) fokussiert hat, die vor allem in der Automobilbranche eingesetzt werden. Die Halbleiter von Elmos ermöglichen es, dass Hochvoltkomponenten, digitale Schaltungen und anspruchsvolle analoge Funktionen in einem einheitlichen und kompakten Prozess gefertigt werden.

Elmos arbeitet mit allen Herstellern zusammen, die in der Automobilbranche den Ton angeben, wie Audi, Continental, Denso, Mercedes und BMW. Das Produktportfolio kann in drei Linien aufgeteilt werden:

- Sensoren (Park Assitance, 3D Gestiken, Reifendruckkontrolle, Distanz und Rauchsensorik)

- Motorenkontrolle (Klimakontrolle, Start-Stopp Automatik)

- Embedded Systems (LED Lichter, Smart Home Automation, USB Stromversorgung)

Besonders die Sensoren werden im Internet der Dinge gebraucht und beispielsweise in Rauchmelder und Robotern eingesetzt und können es Elmos ermöglichen, weniger abhängig von der Automobilbranche zu werden und auch als Smart Home Unternehmen eines Tages gesehen zu werden. Im Automobilbereich ermöglicht es Elmos Parkplätze zu vermessen und abzutasten (Das berühmte Piepsen) und die Navigation mittels Gesten zu steuern und auch das Licht anzupassen und den Reifendruck zu messen, auch wenn Letzteres zumindest bei BMW öfter zu Problemen führt. Viele solcher Technologien sind erst im Premiumbereich verfügbar und haben in Zukunft großes Potential auch im Massenmarkt.

Elmos ist nach eigenen Angaben Weltmarktführer bei Chips für Ultraschal-Anwendungen, Gestensteuerung, Reifendruckmessung und LED-Ansteuerungen im KFZ-Bereich. Diese Produkte agieren im Verborgenen, sind aber deswegen nicht weniger wichtig und die Produktqualität genießt einen sehr guten Ruf in der Branche. Außer den Kundenbeziehungen und den technologischen Vorsprung hat man aber keine starken Wettbewerbsvorteile und das Geschäftsmodell als Automobilzulieferer ist auch nicht einfach und normalerweise margenschwach. Durch die Produktion in Deutschland ist man zwar nah am Kunden, aber läuft auch Gefahr zu teuer zu sein, auch wenn man erfolgreich von 6-Zoll auf 8 Zoll Wafer umstellen konnte. Elmos ist bewusst kein Billigchipproduzent und muss in seiner Nische immer den technischen Vorsprung behalten.

Als B2B Anbieter ist die Marke nicht sonderlich bekannt, was bei der Gewinnung von Mitarbeitern ein Problem sein kann, sonst zeigt aber das Kundenportfolio, dass man sehr präsent am Markt vertreten ist.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der Elmos Aktie

7/10

Research über Markt, Wettbewerb und Marktperspektive der Elmos Semiconductor Aktie

Elmos profitiert davon, dass Autos immer smarter werden, wozu sie Sensoren und Steuerungselemente benötigen, weswegen man in diesem Beriech stärker wächst als die Automobilwirtschaft als Ganzes. Smart Home und das Internet der Dinge sind weitere Wachstumstreiber, weswegen das Marktwachstum von Elmos einen sehr positiven Ausblick hat.

In Zukunft könnte das Autonome fahren zu einer großen Markt für Elmos werden, denn dafür werden viel mehr Sensoren benötigt, die Elmos Semiconductor anbietet und auch zu einer Neubewertung der Aktie führen könnte.

Auch wird Elmos unabhängiger vom europäischen Heimatmarkt, der noch gut die Hälfte zum Umsatz beisteuert, während Elmos bereits über ein Viertel in Asien umsetzt und das als europäischer Produzent, denn die Produktionsanlagen befinden sich in Deutschland und den Niederlanden, weswegen man auch vom niedrigeren Euro profitiert.

Allerdings darf man auch nicht das zyklische Geschäft der Automobilbranche und der Halbleiterbranche unterschätzen und Elmos verlor auch im europäischen Mittelklassesegment Marktanteile, was aber durch die oben genannten Effekte und die breitere geographische Diversifikation sich abmildern sollte.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Elmos Semiconductor Aktie

Elmos wird von Dr. Anton Mindl seit 2006 geleitet, der Diplom Physiker (TU München) ist und zuvor CEO von SiemensVDO war und seine Karriere bei Bosch/Blaupunkt startete.

Der Streubesitz von Elmos beträgt ca. die Hälfte, während Weyer Beteiligungsgesellschaft 20% hält und Jumakos und die ZOE-VVG GmbH 14%, die jeweils Bestände der Gründer und Aufsichtsratsvorsitzenden Weyer und Zimmer zugerechnet werden.

Strategisch soll der Erfolg in Asien verstärkt werden und die Potentiale in den USA gehoben werden, da in Amerika noch kaum Umsätze verzeichnet werden können. Vielversprechend ist auch, dass man sich vom Auftragsfertiger von OEM´s zum Entwickler eigener Produkte verbessert, da man so Elmos Chips nicht nur an einen Kunden verkaufen kann, sondern an alle. Dieses ASSP Segment macht aber bisher noch einen Anteil von nur ca. 15% aus. Auch greift Elmos auf Auftragsfertigung zurück um Nachfragespitzen bedienen zu können und die Ergebnisse finanziell stabiler zu machen. Selbstverständlich sind aber auch neue innovative Produkte geplant, um zu wachsen.

Die Stimmung im Unternehmen ist nicht die Beste, was auch an einem Transformationsprozess vom Start-Up zu einem Großkonzern liegt. Die Gehälter werden bemängelt und die Karrrieremöglichkeiten, was für Aktionäre aber nicht unbedingt schlecht sein muss.

7/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Elmos Semiconductor Aktie

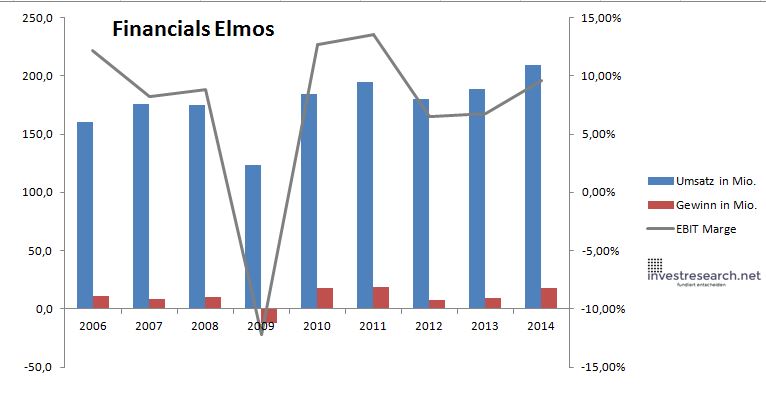

Sehr positiv ist, dass die Forschungsausgaben, Verwaltungskosten und der Vertrieb langsamer wachsen als der Umsatz, was ein skalierbares Geschäftsmodell ermöglicht mit bei Wachstum steigenden Margen und damit einer überproportional ansteigenden Profitabilität. Eine EBIT Marge von ca. 11% unterstreicht die Produktqualität , aber auch das freundliche wirtschaftliche Umfeld. Allerdings sieht man auch in den 2012 und 2013er Dellen, dass das Geschäft von Elmos keine Einbahnstraße ist und hauptsächlich der Krise der europäischen Automobilwirtschaft geschuldet war.

Da eine starke Nettocashposition besteht ist Elmos gut finanziert und kann investieren oder auf Krisen reagieren, bzw. auch die Dividende erhöhen.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 160,7 | 176,1 | 175,1 | 123,8 | 184,7 | 194,3 | 180,1 | 189,1 | 209,5 |

| EBIT in Mio. | 19,6 | 14,5 | 15,4 | -15,1 | 23,4 | 26,3 | 11,7 | 12,9 | 20,1 |

| Gewinn in Mio. | 10,7 | 8,8 | 10,6 | -12,2 | 17,8 | 18,9 | 8,0 | 9,4 | 18,3 |

| EBIT Marge | 12,18% | 8,21% | 8,78% | -12,22% | 12,66% | 13,54% | 6,52% | 6,80% | 9,61% |

| Wachstum | 9,62% | -0,56% | -29,33% | 49,24% | 5,21% | -7,32% | 4,97% | 10,81% | |

| Assets in Mio. | 239 | 246 | 252 | 229 | 243 | 262 | 270 | 270 | 286 |

| Equity in Mio. | 148 | 156 | 167 | 160 | 168 | 180 | 186 | 186 | 199 |

| ROA | 4,48% | 3,57% | 4,21% | -5,33% | 7,31% | 7,22% | 2,97% | 3,49% | 6,38% |

| ROE | 7,21% | 5,65% | 6,36% | -7,63% | 10,58% | 10,49% | 4,30% | 5,06% | 9,17% |

| # Aktien in T | 19.412 | 19.412 | 19.414 | 19.414 | 19.414 | 19.414 | 19.593 | 19.672 | 19.853 |

| Div Rendite | 0,00% | 0,00% | 0,00% | 0,00% | 2,69% | 2,76% | 3,21% | 2,78% | 2,44% |

| Kurs Jahrende | 7,58 | 7,35 | 2,30 | 6,70 | 9,41 | 7,96 | 7,15 | 10,70 | 16,20 |

| Börsenwert in Mio. | 147 | 143 | 45 | 130 | 183 | 155 | 140 | 210 | 322 |

| KGV | 13,8 | 16,2 | 4,2 | neg. | 10,3 | 8,2 | 17,5 | 22,3 | 17,6 |

8/10

investresearch Beurteilung und Bewertung der Elmos Semiconductor Aktie

Sehr interessanter Automobilzulieferer mit einem Produktportfolio, das gutes Wachstum ermöglichen sollte, aber das Geschäftsmodell machen Elmos zu einem fair bewerteten halben Dividendenwert. Wenn signifikant neue Kundengruppen außerhalb des Automobilbereichs erschlossen werden, könnte eine Neubewertung der Aktie anstehen.

7,2/10

=> Faires KGV: 16

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Elmos Semiconductor Aktienkurs

ELMOS Semiconductor Aktie

Kursanbieter: ![]()

| Name | ELMOS SEMICONDUCTOR AG |

| ISIN | DE0005677108 |

| WKN | 567710 |

| Kürzel | ELG-XE |

| Anlageuniversum | Aktien Sonstige |

| Faires KGV | 16 |

| investresearch Bewertung | 7,2 |

| Unternehmensfaktoren | 7 |

| Business Model | 6 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 8 |

| Marke | 6 |

| Marktfaktoren | 7 |

| Marktwachstum | 8 |

| Marktgrösse | 6 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 6 |

| Softfaktoren | 7 |

| Management | 7 |

| Unternehmenskultur | 6 |

| Strategie | 8 |

| Entrepreneurship | 8 |

| Finanzfaktoren | 8 |

| ROA | 6,51% |

| EBIT Margin | 9,80% |

| Umsatzwachstum 5J | 11,10% |

| EBITDA Wachstum 5J | 93,46% |

| KGV LTM bei Veröff. | 19,8 |