Die Eifelhöhen Kliniken sind ein Betreiber von einigen privaten Krankenhäusern und Reha Zentren in Deutschland.

Eifelhöhen Klinik Aktienanalyse

Produkt, Marke und Geschäftsmodell der Eifelhöhen Klinik Aktie

Zum Konzern Eifelhöhen Klinik gehören folgende Objekte, die auch in Eigenregie betreiben werden und die sich auf Rehabilitation, Altenpflege und ambulante medizinische Versorgung fokussieren:

- Eifelhöhen-Klink, Nettersheim

- Kaiser-Karl Klinik, Bonn

- Aatal-Klinik, Bad Wünnenberg (70%)

- Herzogpark Mönchengladbach

Die Umsätze des Unternehmens werden an diesen Kliniken vor allem in den Bereichen Neurologie, Innere Medizin und Traumatologie erzielt. Ein Wettbewerbsvorteil besteht nur begrenzt im geographischen Einzugsgebiet, aber in NRW gibt es genug andere Kliniken. Die Produktqualität ist als gut einzuschätzen und die Marke hat nur sehr begrenzt regionale Bedeutung.

Das Geschäftsmodell ist der Erbringung von gesundheitlichen Dienstleistungen und Betreuung, für die es fest definierte Zahlungen von den gesetzlichen Krankenkassen gibt, oder auch eine freie Festsetzung bei Privatpatienten. Die Kosten für Personal und Investitionen in Gebäude und Produkte sind allerdings hoch, was das Geschäftsmodell nur mäßig attraktiv macht, da es bei diesem kleinen Anbieter auch keine Skalenvorteile gibt.

7/10

Research über Markt, Wettbewerb und Marktperspektive der Eifelhöhen Klinik Aktie

Durch die demographische Entwicklung wird die Zahl der alten Menschen in Deutschland stark zunehmen, was auch die Nachfrage nach Rehabilitationszentren treibt und Gesundheitsdienstleistungen treibt.

Die gesetzlichen Krankenkassen müssen immer größere Ausgaben stemmen , die aber auch durch sprudelnde Versicherungseinnahmen derzeit noch gut gedeckt sind. Fusionen bei einzelnen GKV, sind aber ein gewisses Preisrisiko, was dann auch private Kliniken belasten würde. Generell ist davon auszugehen, dass der Gesetzgeber es nicht zulässt, dass einzelne private Anbieter sehr hohe Renditen mit Gesundheitsleistungen erzielen, da die meisten Kunden der Eifelhöhenkliniken aus dem gesetzlichen Versicherungssystem kommen.

Der Rehabilitationsmarkt weist eine zunehmenden Kostendruck auf und der Markt ist auch stark staatlich reguliert, da Krankenkassen die Preise für Behandlungen zentral festlegen. Allerdings werden Menschen auch in Wirtschaftskrisen krank, was die Eifelhöhen Klinik Aktie antizyklisch macht.

Dazu kommt die Konkurrenz von vielen staatlichen Krankenhäusern, die keinen Gewinn erzielen müssen, sowie großen flächendeckenden Anbietern wie Fresenius. Ein Markenaufbau ist schwierig, da Kliniken kein richtiges Marketing betreiben können.

Von der Marktperspektive her wird das Gesundheitssystem weiter unter Druck geraten, was die Margen an die Grenze der Profitabilität drücken wird, auch wenn das Geschäft weiterhin erträglich sein wird.

8/10

Management, Strategie, Investor Relations und Unternehmenskultur der Eifelhöhen Klinik Aktie

Die Eifelhöhen Klinik AG wird von Dr. med. Markus-Michael Küthmann geführt, der als Arzt auch die medizinische Seite versteht. An der AG sind die ARF Holding GmbH und Herr Bruno Fortmeier signifikant beteiligt. Positiv ist, dass Aktionäre zuletzt 1994 verwässert wurden, d.h. das Wachstum ohne neue Kapitalaufnahmen erfolgt ist.

Nach Investitionsjahren sollen nun auch die Aktionäre über eine steigende Dividende und Gewinn wieder mehr am Erfolg der Aktie beteiligt werden.

Nicht alle Mitarbeiter sind zufrieden mit einem privaten Arbeitgeber rund es gab zuletzt Streiks über höhere Löhne, was nicht gut für die Qualität und Stimmung ist.

6/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Eifelhöhen Klinik Aktie

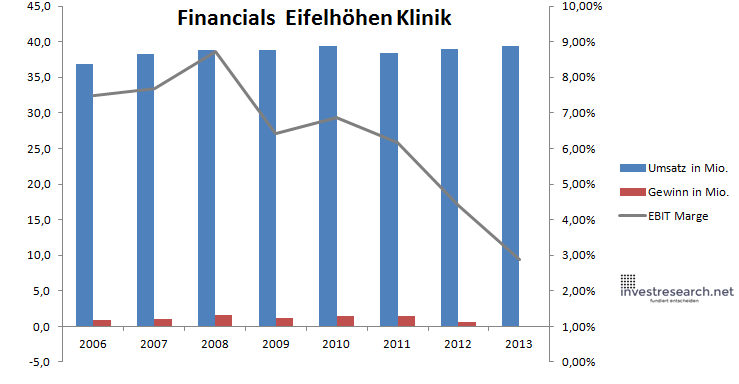

2013 wurde durch die Etablierung eines Klinikstandortes in Mönchengladbach außerordentlich belastet, aber generell stagniert der Umsatz des Konzerns und es kann kein Wachstum ohne dafür notwendige Investitionen erzielt werden, da die Auslastung bereits sehr gut ist, bzw. kaum gesteigert werden kann. Auch ist die Eifelhöhen Klinik nie sonderlich profitabel gewesen, was aber auch Optimierungspotenzial darstellt.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Umsatz in Mio. | 36,9 | 38,3 | 38,9 | 38,8 | 39,3 | 38,4 | 39,0 | 39,3 |

| EBIT in Mio. | 2,8 | 2,9 | 3,4 | 2,5 | 2,7 | 2,4 | 1,7 | 1,1 |

| Gewinn in Mio. | 0,9 | 1,1 | 1,6 | 1,1 | 1,4 | 1,5 | 0,7 | -0,2 |

| EBIT Marge | 7,50% | 7,68% | 8,73% | 6,43% | 6,87% | 6,16% | 4,41% | 2,88% |

| Wachstum | 3,64% | 1,60% | -0,13% | 1,32% | -2,34% | 1,48% | 0,90% | |

| Assets in Mio. | 43 | 41 | 40 | 39 | 38 | 38 | 41 | 46 |

| Equity in Mio. | 13 | 14 | 15 | 16 | 16 | 18 | 17 | 16 |

| ROA | 2,04% | 2,66% | 4,05% | 2,93% | 3,68% | 3,88% | 1,59% | -0,34% |

| ROE | 6,87% | 7,78% | 10,65% | 7,14% | 8,59% | 8,33% | 3,82% | -0,95% |

| Div Rendite | 2,20% | 0,00% | 2,66% | 4,58% | 5,04% | 5,18% | 1,55% | 1,94% |

| Kurs Jahrende | 2,94 | 3,13 | 2,65 | 3,04 | 2,75 | 2,71 | 3,67 | 3,75 |

6/10

investresearch Beurteilung und Bewertung der Eifelhöhen Klinik Aktie

Kleiner Klinikbetreiber, denn man bei Schwäche kaufen kann, jedoch richtet sich die Aktie eher an defensive Dividendeninvestoren und ein schneller Kauf drängt sich nicht auf.

6,4/10

=> Faires KGV: 13

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

Eifelhöhen Klinik Aktienkurs

Eifelhöhen-Klinik Aktie

Kursanbieter: ![]()

| Name | EIFELHOHEN KLINIKEN AG |

| ISIN | DE0005653604 |

| WKN | 565360 |

| Identifier | EIF-FF |

| Anlageuniversum | Aktien Sonstige |

| Faires KGV | 13 |

| investresearch Bewertung | 6,4 |

| Unternehmensfaktoren | 7 |

| Business Model | 7 |

| Wettbewerbsvorteil | 6 |

| Produktqualität | 7 |

| Marke | 6 |

| Marktfaktoren | 8 |

| Marktwachstum | 7 |

| Marktgrösse | 9 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 6 |

| Management | 6 |

| Unternehmenskultur | 5 |

| Strategie | 6 |

| Entrepreneurship | 6 |

| Finanzfaktoren | 6 |

| ROA | -0,34% |

| EBIT Margin | 3,38% |

| Umsatzwachstum 5J | 0,24% |

| EBITDA Wachstum 5J | -10,09% |

| KGV LTM bei Veröff. | 20,2 |