![]()

EHealth betreibt mit ehealthinsurance.com eine online Vergleichsplattform von Krankenversicherungen, damit Privatpersonen und kleine Firmen beim vergleichen von über 180 Anbietern Kosten sparen können. Kernzielgruppe von EHealth Insurance sind Arbeitgeber, Privatpersoen und Medicare Zusatzversicherungen.

Krankenversicherungen sind in den USA nach Wohnungen oft der größte Ausgabeposten von Familien und daher sind Kunden in diesem Bereich sehr wertvoll und hohe Kommissionen können gezahlt werden, was meist sogar attraktive Bestandsprovisionen sind. Das bedeutet Ehealth bekommt jeden Monat Geld, wenn der Kunde die vermittelte Krankenversicherung behält. Der Lifetime Wert eines Kunden für den Vermittler beträgt ca. 250-300 US-Dollar. Deswegen können auch hohe Umsätze erzielt werden, obwohl der Traffic überschaubar ist.

Das Produkt macht also für den Kunden Sinn und ist von der Usability auch staatlichen Angeboten stark überlegen. Die Firma betreibt mit ehealthinsurance.com aber die größte und wichtigste privaten Onlinemarktplatz für Versicherungen, was gewisse Skalenvorteile und Netzwerkeffekte ermöglicht und einen Wettbewerbsvorteil gegenüber neuen Wettbewerbern darstellt. Mit der eApproval Technologie können Bewerbungen teilweise online bereits abgeschlossen werden.

Auch die Domain Medicare.com ist sehr wertvoll und eine wichtige Kundenquelle, neben SEO, normalen Marketing und zunehmend auch Mobile Apps.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der Ehealth Aktie

8/10

Research über Markt, Wettbewerber und Marktwachstum der Ehealth Aktie

Wie bereits erwähnt ist der Markt für Gesundheit und Krankenversicherungen sehr groß, was in abgeschwächter Form auch für den Vergleich solcher Produkte gilt. In den USA gehen die insgesamt gut situierten Baby Boomer in Rente, die den Bedarf und das Geld haben um sich private Zusatzversicherungen (Medicare Advantage) leisten zu können, was inzwischen der interessanteste Bereich ist. Die Zukunft liegt also mehr im Medicaresegment (Medicare Advantage)und weniger im Vertrieb von individuellen und Familienversicherungen.

Der private Wettbewerb beim Onlinevergleich von Krankenversicherungen ist aufgrund der Komplexität einigermaßen limitiert (Wettbewerber sind beispielsweise HealthSherpa und Health Insurance Innovations), jedoch gibt es viele herkömmliche Broker, die noch viel mit Telefon arbeiten, was EHealth gerade bei Medicare aber auch tut. Dazu kommen neue innovative Direktversicherer wie beispielsweise OSCAR.

Das staatliche Angebot von Medicare.gov hilft bei der Akzeptanz von Onlinekrankenversicherungen und ist auch ein partnerschaftlicher Vertriebskanal. Trotzdem ist Medicare.gov auch ein staatlich subventionierter Wettbewerber, der EHealth bereits Mitglieder und Kunden abgeworben hat. Der Staat hat zwar deutlich höhere Kundenaquisitionkosten, aber auch unbegrenztes Budget, weswegen Ehealth auch davon abhängig ist, wie viel der Staat für Marketing ausgibt.

In vielen Bundesstaaten wurden die staatlichen Marktplätze aber noch nicht eingeführt, was zu einer erhöhten Nachfrage bei Ehealth in 2015 führte.

Der Markt ist aber auch stark staatlich reguliert, das Krankenversicherung in vielen Ländern auch eine hoheitliche Aufgabe ist. Dafür ist der Markt praktisch von der Konjunktur unabhängig, da dies immer benötigt wird, auch wenn es in den USA noch nicht verpflichtend ist.

7/10

Beurteilung Management, Strategie, Investor Relations und Unternehmenskultur

Ehealth wird seit 1999 von Gary Lauer geleitet, der das Unternehmen auch gegründet hat. Er möchte EHealth nun stark auf (Zusatz-)Produkte von Medicare ausrichten, da dieser Bereich wächst und man nicht in Konkurrenz zu kostenlosen staatlichen Plattform steht und geringe Customer Acquisition Costs hat. Die Vision ist es zum One-Stopp-Shop und Marke für Krankenversicherungen zu werden.

Zu den größten Anteileignern gehört Wellington Management und Deerfield Management Company (Heathcare Investor).

8/10

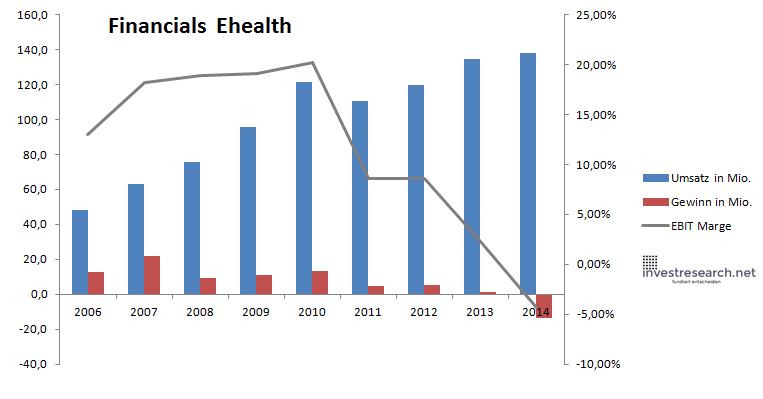

Analyse Wachstum, Gewinn, Bilanz und Margen der Ehealth Aktie

Zwar wächst EHealth noch, aber die Zeiten von hohen Margen sind seit der Finanzkrise und Obamacare vorbei. Nach einem sehr schlechten Jahr 2014 sind die Anzeichen in 2015 aber wieder deutlich besser und das Unternehmen scheint sich profitabel auf die neuen Bedingungen eingestellt zu haben. Die entscheidenden Quartale kommen aber erst noch.

Die Bilanz ist aber weiterhin sehr gut, da Ehealth schuldenfrei ist und auf einem komfortablen Liquiditätspolster sitzt.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 48,2 | 63,0 | 75,5 | 95,9 | 121,4 | 110,6 | 119,4 | 134,6 | 137,8 |

| EBIT in Mio. | 6,2 | 11,5 | 14,3 | 18,4 | 24,6 | 9,5 | 10,3 | 3,0 | -6,0 |

| Gewinn in Mio. | 12,7 | 22,0 | 9,5 | 10,9 | 13,2 | 4,8 | 5,4 | 1,4 | -13,6 |

| EBIT Marge | 12,95% | 18,20% | 18,94% | 19,14% | 20,24% | 8,63% | 8,63% | 2,24% | -4,36% |

| Wachstum | 30,59% | 19,87% | 27,01% | 26,63% | -8,94% | 7,99% | 12,74% | 2,39% | |

| Assets in Mio. | 88 | 108 | 120 | 139 | 132 | 141 | 123 | 102 | |

| Equity in Mio. | 81 | 100 | 109 | 123 | 117 | 123 | 101 | 80 | |

| ROA | 25,06% | 8,80% | 9,07% | 9,50% | 3,67% | 3,86% | 1,16% | -13,36% | |

| ROE | 27,27% | 9,52% | 9,96% | 10,69% | 4,13% | 4,40% | 1,41% | -17,05% | |

| # Aktien in T | 20.949 | 24.220 | 25.077 | 23.342 | 22.195 | 20.044 | 20.252 | 18.621 | 17.818 |

| Div Rendite | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Kurs Jahrende | 15,25 | 21,96 | 9,55 | 11,45 | 10,58 | 11,32 | 20,84 | 33,74 | 20,59 |

| Börsenwert in Mio. | 319 | 532 | 240 | 267 | 235 | 227 | 422 | 628 | 367 |

| KGV | 25,2 | 24,2 | 25,2 | 24,5 | 17,8 | 46,9 | 77,8 | 440,0 | neg. |

7/10

Soll man Ehealth Aktien kaufen?

EHealth ist vom politischen Umfeld abhängig, hat sich aber im letzten Quartal gut gefangen und die Chancen stehen gut, dass man sich von 2014 erholt, was dann auch der Aktie wieder zugutekommen würde. Auf dem aktuellen Niveau übersteigen die Chancen die Risiken. Jedoch gibt es bei Ehealth (noch) viele Unsicherheiten, was die Aktie nur für sehr spekulative Investoren eignet.

Bewertung 7,4/10

=> Faires KGV: 17

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

| Name | Ehealth |

| ISIN | US28238P1093 |

| WKN | A0LBT4 |

| Kürzel | EHTH-US |

| Anlageuniversum | Aktien Internet |

| Faires KGV | 17 |

| investresearch Bewertung | 7,4 |

| Unternehmensfaktoren | 8 |

| Business Model | 9 |

| Wettbewerbsvorteil | 8 |

| Produktqualität | 8 |

| Marke | 7 |

| Marktfaktoren | 7 |

| Marktwachstum | 7 |

| Marktgrösse | 8 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 6 |

| Softfaktoren | 8 |

| Management | 7 |

| Unternehmenskultur | 7 |

| Strategie | 8 |

| Entrepreneurship | 9 |

| Finanzfaktoren | 7 |

| ROA | -12,07% |

| EBIT Margin | -3,76% |

| Umsatzwachstum 5J | 5,90% |

| EBITDA Wachstum 5J | N/A |

| KGV LTM bei Veröff. | N/A |