Die Compagnie de Saint-Gobain ist einer der ältesten Großunternehmen der Welt und kann auf eine über 350 jährige Geschichte und eine Gründung durch den französischen Finanzminister Colbert zurückblicken. Heute gehören zu dieser führenden französischen Industriegruppe vor allem Bereiche aus der Bauindustrie und Verpackung, wie beispielsweise Baustoffe, Glas, Glasbehälter, Industriekeramik und Baufachhandel.

Der Saint-Gobain Konzern unterscheidet dabei in seine beiden Felder High‐Performance Materials und Flachglas, wobei Letzteres zum Problemkind geworden ist. Die High‐Performance Materials bestehen aus Kunststoffen, Keramik, Textilien und Schleifmittel die beim Bau, der Automobilindustrie, Öl&Gas, Biopharma, Luftfahrt und Großindustrie eingesetzt werden. Kerngeschäft sind aber Baustoffe, die Lärm und Energieverlust reduzieren sollen und in jeder Art von Gebäuden eingesetzt werden können.

Beim Baustoffvertrieb ist Saint-Gobain Marktführer in Frankreich, Deutschland und Skandinavien mit Marktanteilen von teilweise über 20%. Auch in Brasilien ist man mit Telhanorte als Baustoffhändler mit Großfilialen vertreten.

Viele Produkte wie Glas oder Baustoffe sind aber eine Commodity mit hartem Preiswettbewerb und niedrigen Margen. Saint-Gobain ist Zulieferer, bzw. Händler für eine schwierige und umkämpfte Baubranche, was das Geschäftsmodell recht unattraktiv macht. Einen nachhaltigen Wettbewerbsvorteil bietet die Größe und Forschung auch nur bedingt, denn Saint-Gobain gehört zu den weltweit 100 innovativsten Firmen laut Thomson Reuters. Untypisch für einen Baukonzern betriebt Saint-Gobain knapp 20 Entwicklungs- und Forschungszentren auf der ganzen Welt.

Die Marke ist in der Branche aber bekannt was Mitarbeiter anzieht und Vertrauen aufbaut.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der Saint-Gobain Aktie

7/10

Research über Markt, Wettbewerber und Marktwachstum der Saint-Gobain Aktie

Die europäische Immobilienindustrie befindet sich seit 2007 in der Krise mit einem starken Rückgang an Bauaktivität, vor allem in Spanien, Italien, Frankreich und Benelux, was für einen Bausstoffkonzern natürlich problematisch ist. Der Markt ist zwar weltweit sehr groß, wird die nächsten Jahre aber in Europa aufgrund des Bevölkerungsschwunds und restriktiver Baurechte auch wohl nur schwach wachsen, auch wenn es sicherlich gerade im Süden das Potenzial für eine Erholung gibt. Weltweit profitiert man vom Wachstum der globalen Mittelschicht, die moderne Häuser benötigt, sowie den immer noch historisch niedrigen Zinsen.

Gerade der Flachglasmarkt für Gebäude mit moderner Glasarchitektur ist stark in Europa eingebrochen und auch aufgrund der Überkapazitäten sehr wettbewerbsintensiv.

7/10

Beurteilung Management, Strategie, Investor Relations und Unternehmenskultur

CEO seit 2007 von Saint-Gobain ist Pierre-André de Chalendar, der an der ESSEC und der ENA studiert hat. Nach einer kurzen Karriere im öffentlichen Sektor wechselte Chalendar bereits 1989 zu Saint-Gobain.

Strategisch möchte Saint-Gobain stärker als die Weltwirtschaft wachsen und daher auf energieeffiziente und innovative Baustoffe und die wachstumsstarken Schwellenländer setzten, die schon fast die Hälfte des Umsatzes ausmachen. Auch soll der Vertreib durch einen Multi-Channel Ansatz gestärkt werden. Ferner soll kapitalintensives Geschäft in den entwickelten Märkten zurückgefahren werden. Wichtigster strategischer Investor ist Wendel mit 12% des Kapitals und 19% der Stimmrechte.

2007 ist Saint-Gobain auch für illegale Preisabsprachen schuldig gesprochen worden, was auch zeigt, dass in der Bauindustrie mit harten Bandagen gekämpft wird. Die Kultur ist aber sonst auch von Innovationen und Traditionen geprägt und die Mitarbeiter sind laut Glassdoor generell zufrieden.

7/10

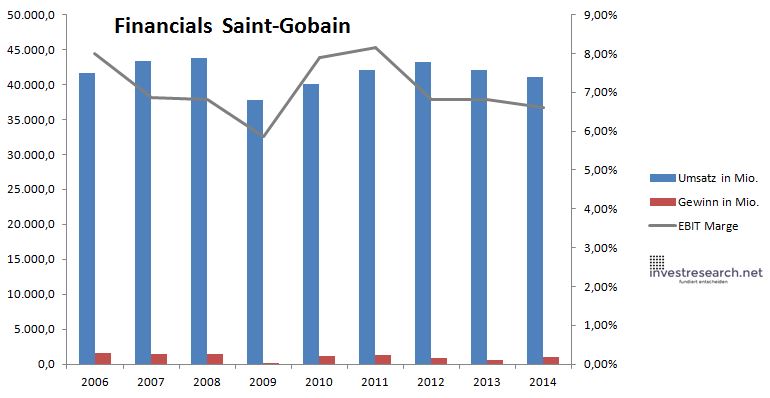

Analyse Wachstum, Gewinn, Bilanz und Margen der Saint-Gobain Aktie

Saint-Gobain wurde von der Eurokrise stark getroffen und notiert bei Umsatz und Gewinn noch immer unter den Niveau von 2007. Durch Einsparungen und Preiserhöhungen konnte dies aber ganz gut aufgefangen werden. Die Nettoschulden sind tragbar, aber natürlich eine Belastung für den Konzerngewinn.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 41.596,0 | 43.421,0 | 43.800,0 | 37.786,0 | 40.119,0 | 42.116,0 | 43.198,0 | 42.025,0 | 41.054,0 |

| EBIT in Mio. | 3.323,0 | 2.979,0 | 2.983,0 | 2.214,0 | 3.162,0 | 3.431,0 | 2.943,0 | 2.865,0 | 2.711,0 |

| Gewinn in Mio. | 1.638,0 | 1.487,0 | 1.379,0 | 202,0 | 1.129,0 | 1.284,0 | 807,0 | 595,0 | 953,0 |

| EBIT Marge | 7,99% | 6,86% | 6,81% | 5,86% | 7,88% | 8,15% | 6,81% | 6,82% | 6,60% |

| Wachstum | 4,39% | 0,87% | -13,73% | 6,17% | 4,98% | 2,57% | -2,72% | -2,31% | |

| Assets in Mio. | 41.984 | 42.070 | 44.458 | 43.639 | 44.418 | 45.109 | 48.129 | 46.351 | 44.958 |

| Equity in Mio. | 13.366 | 14.865 | 14.713 | 16.011 | 17.696 | 17.791 | 17.617 | 17.611 | 18.016 |

| ROA | 3,90% | 3,53% | 3,10% | 0,46% | 2,54% | 2,85% | 1,68% | 1,28% | 2,12% |

| ROE | 12,25% | 10,00% | 9,37% | 1,26% | 6,38% | 7,22% | 4,58% | 3,38% | 5,29% |

| # Aktien in T | 350.906 | 374.095 | 382.572 | 512.928 | 530.807 | 535.562 | 531.073 | 555.119 | 561.888 |

| Div Rendite | 3,00% | 2,76% | 2,26% | 3,49% | 3,37% | 3,36% | 4,03% | 3,68% | 3,27% |

| Kurs Jahrende | 57,83 | 58,59 | 30,52 | 38,07 | 38,50 | 29,66 | 32,22 | 39,97 | 35,23 |

| Börsenwert in Mio. | 20.291 | 21.918 | 11.677 | 19.527 | 20.436 | 15.887 | 17.111 | 22.191 | 19.795 |

| KGV | 12,4 | 14,7 | 8,5 | 96,7 | 18,1 | 12,4 | 21,2 | 37,3 | 20,8 |

6/10

Soll man Saint-Gobain Aktien kaufen?

Saint-Gobain ist ein traditioneller französischer Großkonzern, der das Potenzial zur Erholung hat, aber im Vergleich zu einem ETF drängt sich aufgrund der schwierigen Produktdifferenzierung und zyklischen Zielkunden derzeit kein Kauf auf.

Bewertung 6,6/10

=> Faires KGV: 14

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Saint-Gobain Aktienkurs

Saint Gobain Aktie

Kursanbieter: ![]()

| Name | SAINT GOBAIN |

| ISIN | FR0000125007 |

| WKN | 872087 |

| Kürzel | SGO-FR |

| Anlageuniversum | Aktien Europa Select |

| Faires KGV | 14 |

| investresearch Bewertung | 6,6 |

| Unternehmensfaktoren | 7 |

| Business Model | 6 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 8 |

| Marke | 7 |

| Marktfaktoren | 7 |

| Marktwachstum | 6 |

| Marktgrösse | 9 |

| Wettbewerb | 6 |

| Zyklen und Regulierungen | 6 |

| Softfaktoren | 7 |

| Management | 7 |

| Unternehmenskultur | 7 |

| Strategie | 7 |

| Entrepreneurship | 5 |

| Finanzfaktoren | 6 |

| ROA | 2,16% |

| EBIT Margin | 6,60% |

| Umsatzwachstum 5J | 1,67% |

| EBITDA Wachstum 5J | 7,76% |

| KGV LTM bei Veröff. | 28,6 |