Die CO.DON AG ist ein Spezialist für Tissue Engineering von Knorpelgewebe, d.h. der Kultivierung und Züchtung von körpereigenen Gewebezellen, die dann später als Medikament oder Organ verwendet werden. Die körpereigene Zelltransplantate für Gelenkknorpel sowie für die Bandscheibe sind minimalinvasiv und für den Körper leichter aufzunehmen, als künstliche Werkstoffe. Dabei werden den Patienten Knorpelzellen entnommen und im Labor vermehrt. Danach werden Knorpelschäden mit dem körpereigenen Zellimplantat repariert.

Das Hauptprodukt Chondrosphere ist ein autologes, regeneratives und personalisiertes Medikament, was bisher nur in Deutschland zugelassen ist, und bereits über 7000 Patienten mit behandelt worden sind. In vielen Fällen erspart Chondrosphere den aufwendigen Einsatz eines Gelenkimplantats. Entscheidend wird aber die 2017 erwartete europaweite Zulassung des Medikaments sein, was aber durch die bereits erfolgte Zulassung in Deutschland wahrscheinlich sein dürfte. Die Produktqualität ist gut, da man Technologieführer bei autologen Knorpelzelltransplantation ist und eine sehr gute und innovative Lösung bei Bandscheibenschäden und Gelenkknorpelschäden vorweisen kann.

Das Geschäftsmodell ist attraktiv, da CO.DON selber Forschung betreibt und auch die Produktion übernimmt, was in diesem Hightechbereich durch die geschützten Patente bei Erfolg hohe Margen ermöglicht. Zu den Kunden zählen führende Unfallchirurgen, Orthopäden und Neurochirurgen in deutschen Kliniken und Praxen. Das Problem ist aber noch die geringe Bekanntheit der Marke und der Therapie an sich.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der CODONAktie

7/10

Research über Markt, Wettbewerb und Marktperspektive der CO.DON Aktie

Der Markt für Gelenke ist durchaus groß, da in Europa jährlich beispielsweise 1 Million Knieprothesen einoperiert werden, wovon ca. 15% durch den Einsatz von CO.DON verhindert werden könnten. Das Unternehmen selber adressiert einen europaweiten Markt von 1 Mrd. Euro im Bereich gelenkerhaltender Therapien, was überschaubar ist, aber für eine junge Firma gerade richtig. Dazu kommt, dass demografisch betrachtet Menschen immer älter werden und gleichzeitig immer länger sportlich und im Alltag aktiv bleiben und die meisten lieber ihre Gelenke erhalten wollen, statt sie ersetzten zu lassen.

Aber auch als Spezialist für Tissue Engineering könnte man noch mehr Anwendungsfälle schaffen, da das Potenzial künstlich gezüchteter Organe gigantisch groß ist und das Problem der Spendeorgane lösen könnte. Für neue Wettbewerber, insbesonders im Bereich Gelenke und Knorpel, sind die Barrieren hoch, da CO.DON bereits seit 20 Jahren an dem Thema dran ist.

Das Problem bleibt die Abhängigkeit von Zulassungen, dafür ist man aber von Konjunkturschwankungen weitestgehend unabhängig.

8/10

Management, Strategie, Investor Relations und Unternehmenskultur der CO.DON Aktie

CO.DON wird von Dirk Hessel geleitet, der 2015 von Dr. Andreas Baltrusch übernahm, der aber im Vorstand erstmal verblieb. Hessel war zuvor bei Bayer Healthcare und Chef von Gruenenthal S.A. in Lateinamerika, einem deutschen Mittelständler im Pharmageschäft aus Aachen. Strategischer Fokus liegt in der Zulassung für ganz Europa und dem Ausbau der Therapie für die Bandscheibe.

Wichtige Anteilseigner sind der Pharmalobbyist Bernd Wegener mit 19%, sowie Osemifaro Investments 14,6% und Transnova Investments 14,6%.

7/10

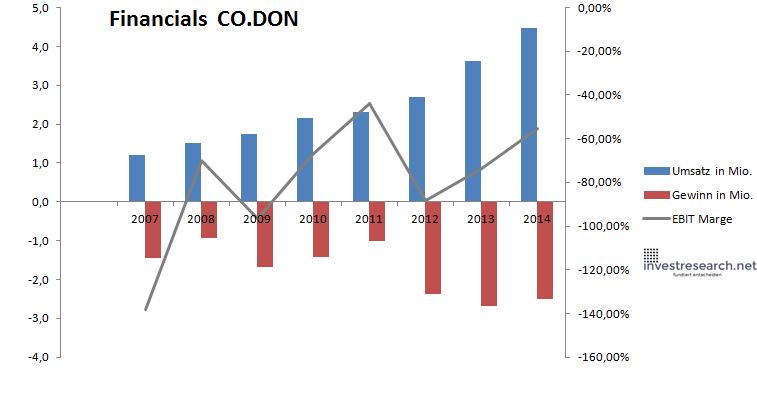

Analyse Wachstum, Gewinn, Bilanz und Margen der CO.DON Aktie

CO.DON macht bereits stetig steigende Umsätze und ist operativ ergebnispositiv, was aber durch die Zulassungskosten für Europa noch beeinträchtigt wird. Das Wachstum von ca. 20% beim Umsatz lässt das beste noch offen ist aber sehr kontinuierlich positiv.

Die Verluste sind nicht so hoch, dass es weh tut und die Schwarze Null ist nicht weit weg. Die relativ niedrigen liquiden Mittel könnten jedoch Kapitalerhöhungen nötig machen, wie bereits 2014 geschehen, als eine Lizenzvereinbarung nicht klappte.

7/10

investresearch Beurteilung und Bewertung der Aktie

Das Züchten von Organen ist keine Zukunftsmusik mehr, sondern am Beispiel von Knorpelgewebe von CO.DON klappt das schon. Basierend auf Finanzzahlen ist die Aktie nicht günstig, aber auf das Potenzial gesehen würde bei einer möglichen Übernahme gerne ein Vielfaches gezahlt werden für Know-How und Patente. Für spekulative Anleger könnte die CO.DON Aktie daher interessant sein.

7,2/10

=> Faires KGV: 16

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

CO.DON Aktienkurs

co.don Aktie

Kursanbieter: ![]()

| Name | CO.DON |

| ISIN | DE000A1K0227 |

| WKN | A1K022 |

| Kürzel | CNWK-XE |

| Anlageuniversum | Aktien Sonstige |

| Faires KGV | 16 |

| investresearch Bewertung | 7,2 |

| Unternehmensfaktoren | 7 |

| Business Model | 8 |

| Wettbewerbsvorteil | 8 |

| Produktqualität | 8 |

| Marke | 5 |

| Marktfaktoren | 8 |

| Marktwachstum | 9 |

| Marktgrösse | 6 |

| Wettbewerb | 8 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 7 |

| Management | 7 |

| Unternehmenskultur | 7 |

| Strategie | 7 |

| Entrepreneurship | 7 |

| Finanzfaktoren | 7 |

| ROA | -62,34% |

| EBIT Margin | -55,35% |

| Umsatzwachstum 5J | 18,93% |

| EBITDA Wachstum 5J | -25,07% |

| KGV LTM bei Veröff. | N/A |